华尔街交易员关注美债收益率攀升,10年期美债触及近七个月高点

周一美国各期限国债收益率再次上涨,其中长期债券的抛售压力尤为明显——10年期美国国债收益率进一步触及近7个月高点。长期国债收益率的涨幅明显超过短期国债收益率的涨幅,加剧了近几周收益率曲线的陡峭趋势。

市场数据显示,截至纽约时段收盘,2年期美债收益率上涨3个基点至4.351%,5年期美债收益率上涨5.5个基点至4.44%,10年期美债收益率上涨5.5个基点至4.44%。美债收益率上升6.5个基点。基点为4.592%,30年期美债收益率上涨5.8个基点至4.78%。

10年期国债收益率与2年期国债收益率之间的利差目前已达到25个基点左右,远高于本月初接近持平的水平。事实上,就在今年6月下旬,两年期国债收益率就比10年期国债收益率高出了51个基点,出现了极端的收益率曲线倒挂。

NatAlliance Securities国际固定收益主管Andrew Brenner表示,“长期债券最近面临压力,投资者提高了债券的风险溢价。财政状况也是长期风险上升的一个因素”总体而言,我们看到的是收益率曲线的正常化。”

近几个月来,美国债券收益率,特别是美联储降息周期中的长期债券收益率异常上升,引起了越来越多市场参与者的关注。长期债券面临压力,主要是因为交易员认为美联储明年降息的步伐将放缓,而且当选总统唐纳德·特朗普领导下的美国财政背景可能会恶化。

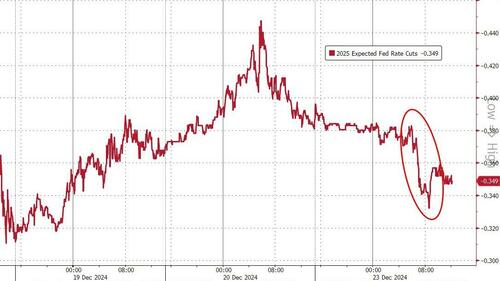

利率掉期显示,交易员对明年降息的最新押注目前进一步低于美联储官员在点阵图中预测的 50 个基点。到 2025 年底,利率合约定价的降息幅度仅为 34 个基点,接近于一次降息。

这也使得尽管周一公布的美国消费者信心报告弱于预期且两年期国债拍卖需求强劲,但整体美债仍面临抛售压力。

LPL Financial首席经济学家杰弗里·罗奇(Jeffrey Roach)和首席固定收益策略师劳伦斯·吉勒姆(Lawrence Gillum)周一在报告中表示,上周美联储决定的最大惊喜实际上是提高了明年的通胀预期。美联储官员预计,到 2025 年底,通胀率将达到 2.5%,高于 9 月份预测的 2.1%,这可能反映出潜在贸易战的不确定性。

Stifel Nicolaus & Co.策略师Chris Ahrens指出,虽然点阵图显示美联储可能在2025年放缓宽松步伐,但2年期和10年期收益率曲线并未再次趋平。这可能预示着一种转变正在发生,财政担忧和整体政策不确定性将导致投资者要求长期国债更高的期限溢价。

从消息来看,或许是受到圣诞假期的影响,本周剩余时间不会有美联储官员发表讲话——这与以往喜欢在利率决定后一周“密集露面”的官员不同。同时,圣诞节假期前也缺乏重要数据发布,这可能会进一步延续目前债市的压力。事实上,周一市场交易略显清淡,许多交易商在圣诞节假期前提前离开。

在周三圣诞假期正式开始之前,周二美国债券和股票的交易时间实际上已经缩短。

美国股市将于纽约时间周二下午1点(北京时间周三凌晨2点)提前收市,债市交易也将在一小时后提前结束。两个主要市场要到周四才会恢复交易,届时市场焦点将转向更多美国经济数据,例如首次申请失业救济人数。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。