美联储鹰派降息引发市场剧烈震荡,美股遭遇半世纪以来最惨十连阴

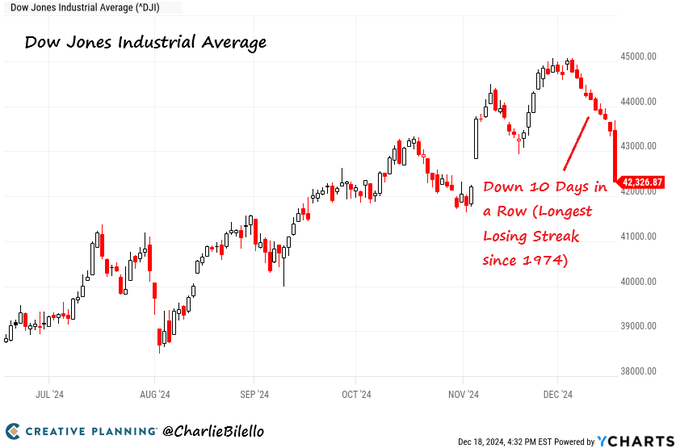

随着道琼斯工业平均指数暴跌1100点,创下半个世纪以来(自1974年以来)首次“十连跌”。除了美元,昨天人们关注的一切——美股、美债、黄金、比特币都暴跌。市场经历的这些“不加区别”的抛售反映了投资者对美联储昨晚决定结果的极度恐惧。

事实上,美国股市“恐惧指数”VIX昨晚一日暴涨74%,触及四个月高位28.32。单日涨幅甚至超过8月份的黑色星期一!

从股指跌幅来看,昨天美国股市确实遭遇了自8月“黑色星期一”以来最糟糕的一天。道指和标准普尔 500 指数均录得自 8 月 5 日以来最大单日百分比跌幅。道琼斯工业平均指数连续第 10 个交易日下跌,这是自 1974 年 10 月连续 11 个交易日下跌以来最长的连续下跌。美联储利率会议当天,标准普尔 500 指数经历了 2001 年以来的最大跌幅。

截至收盘,道琼斯工业指数下跌1,123.03点,跌幅2.58%,至42,326.87点;标准普尔 500 指数下跌 178.45 点,跌幅 2.95%,至 5,872.16 点;纳斯达克综合指数下跌716.37点,跌幅3.56%,至19,392.69点。

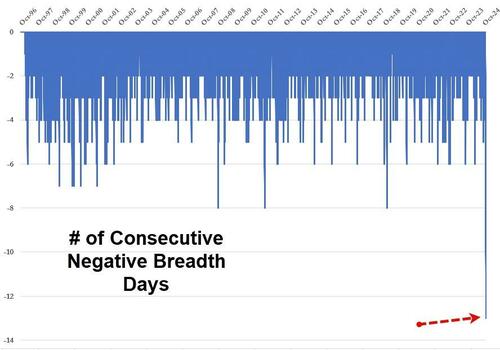

标准普尔 500 指数连续 13 个交易日下跌股多于上涨股,延续了近 100 年历史上第二长的连续下跌趋势。

债券市场方面,除了周三美债收益率大幅上涨外,一个有趣的现象是,长期债券收益率——30年期美债收益率和10年期美债收益率——双双上涨。超过了美联储联邦基金利率目标上限4.5%。 2年期和5年期美国国债收益率也正在向这一水平攀升。对于仍处于降息周期的市场来说,这其实是一个相当有趣的信号——债券市场似乎不再相信美联储。利率还能降多少...

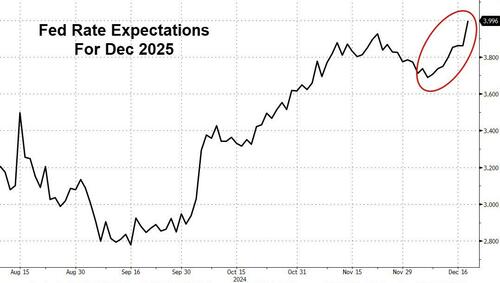

为支撑这一点,利率市场对美联储2025年底利率的预期接近4%。

周三市场最大或唯一的赢家似乎是美元。自特朗普当选以来,彭博美元指数已扩大涨幅至 4%。

与此同时,彭博美元指数目前的价格实际上已经达到了2020年COVID-19后反弹的最高水平。过去四年中,只有2022年美联储加息最猛烈的时期比现在高。

在美元大幅上涨的背景下,金价隔夜一路下跌至2600美元关口:

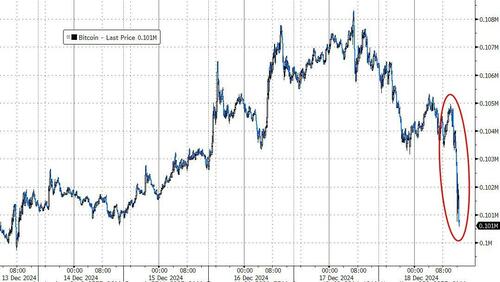

比特币甚至出现了高位跳水,直冲10万美元大关。

那么,回顾昨晚的跨资产市场走势,问题自然而然地出现了:为什么美国投资者昨天会在如此恐慌的情况下“肆意”抛售?美联储到底做了什么?

事实上,我们在昨天的预告中提到,周三的利率会议可能是美联储降息周期第一阶段的结束。最终,在我们提到的诸多“鹰派降息”上,美联储的鹰派程度都超出了市场的预期。总结起来,可以概括为以下六点:

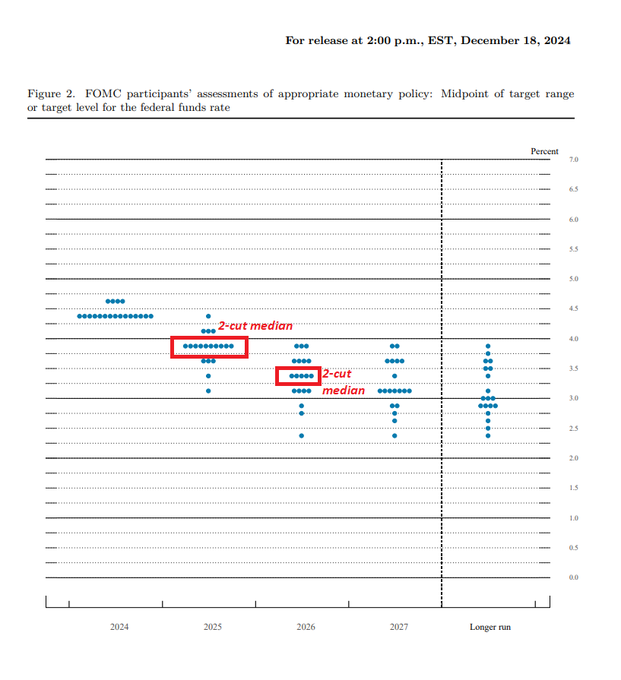

①点图预测明年仅降息两次

在本次会议如预期宣布降息25个基点至4.25%-4.5%后,美联储公布的利率“点阵图”显示,预计到2025年仅再降息两次。与 9 月份点阵图预测相比,计划降息次数减少了一半,当时预计明年将降息四次。美联储官员还预计 2026 年将再降息两次,2027 年将再降息一次。

与9月份上次利率前景预测相比,美联储官员上调了今年以后所有时间段的利率预期。明年的利率预期中值已升至3.9%,2026年的预期中值则从3.4%升至3.4%。 %,均上调了50个基点,其中2027年的预测中值上调了20个基点至3.1%。

在昨天的前瞻中,我们通过梳理华尔街投行的预测提到,如果美联储本周的点阵图将明年预计的降息次数减少到3次,那么实际上会与预期大致相符。如果进一步减少到两倍,将是一个更加鹰派的结果。显然,美联储昨天的点阵图变化比市场预期更加鹰派。

而由于美联储本身转为鹰派,利率市场的最新预期也在一夜之间变得更加鹰派。利率期货市场预计2025年仅降息32个基点(优选仅降息一次),低于美联储声明发布前预期的49个基点。

道明证券驻纽约美国利率策略主管Gennadiy Goldberg表示,美联储下调未来两年的利率预期是一个信号,表明市场将继续预期降息甚至少于两次,并可能走向如果数据足够强劲,则不会降息。方向发展。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。