港股ETF离奇涨停原因揭秘:圣诞节假期休市期间溢价率高达15%

由于圣诞假期,港股休市两天半,港股相关ETF却“离奇”涨停。发生了什么?

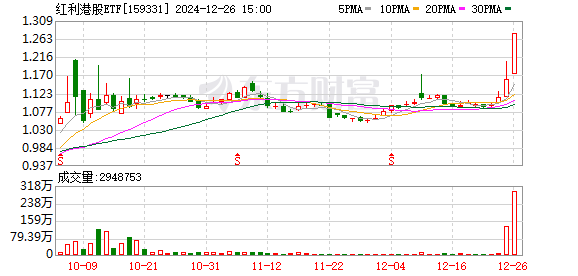

12月26日,港股通红利低波ETF和港股红利港股ETF涨停,溢价率高达14.11%和15.31%。股价上涨5.6%的港股通股息ETF达到溢价15.28%。

港股已经两天半没有开市了,港股主题ETF盘中继续交易。这两天投资者一直在讨论溢价、套利和风险。直到26日,有投资者表示,看到如此高的溢价后,他们只有一个想法:是否应该顺势买入?

溢价超过15%,为何ETF与港股交易时间不同步?

这两天,继跨境ETF之后,港股ETF也出现在高溢价排行榜上。两类ETF溢价的原因很简单:跨境ETF仍是QDII额度的常态;港股ETF休市,但场内ETF仍在交易,ETF无法通过申购和赎回实时调整供应量。此外,大多数ETF规模不够大。大,进一步助长炒作。

具体来说,标普消费者ETF溢价最高,达到26.21%。股息港股ETF、港股央企股息ETF、港股通股息低波ETF、标普500ETF溢价率均超过10%;换手率方面,标普消费者ETF换手率以646.67%位居第一。港股央企股息ETF换手率也超过610%。港股通股息低波ETF换手率超过5倍。港股通股息低波ETF及股息港股ETF换手率超过4倍。中韩半导体ETF换手率也超过1倍。

规模越小,炒作效果越好。很多港股主题ETF基金只有几千万股,而2亿左右的资金就能带来4倍以上的换手率。

有业内人士表示,ETF折溢价的本质在于特殊的交易机制。 ETF基金可以在两个市场交易并有两个价格。可以在一级市场申请、赎回,也可以在二级市场交易。由于定价方式不同,同一产品在两个市场上会有不同的价格。价格也会有所不同。

近年来,跨境ETF投资蓬勃发展,二级市场需求增加。但QDII额度和外汇额度的限制削弱了交易效率,放大了ETF折溢价波动幅度。与A股相对顺畅的套利机制不同,额度限制减少了可以套利的投资者数量,溢价套利的效率也会受到限制,使得相关ETF有可能产生较大的溢价并维持较长时间一段时间。

不过,此次港股ETF的溢价主要是交易时间差异造成的。海外市场和A股市场的交易时间通常处于“非高峰”,IOPV数据难以实时准确更新。当海外市场休市时,相应的跨境ETF需要暂停一级申购和赎回,只能进行二级市场交易。一二级市场的错配进一步加剧了高溢价的局面。

这时投资者可能会想:如果港股ETF和港股的交易时间同步,就能避免高额溢价。为什么两者的交易时间不同步?有公开募资人士表示,内地上市公司发行的港股ETF一直暂停申购和赎回,但并未暂停交易。由于暂停申购和赎回,投资者交易不涉及增持,也不涉及ETF补资等,仅进行现场游戏。

另一位公募人士表示,主要是A股上市的港股ETF,交易时间跟随A股。这也是跨境产品不得不面对的问题。

短短3天内,有关ETF溢价风险的警告就超过70条。

那么,回到投资者的问题,这只高溢价的ETF可以买吗?

有基金经理表示,市场ETF买单增加推高了价格。大宗商品价格围绕价值波动,最终将回归到合理的价值水平。 ETF的折价和溢价最终会在不同时间被平滑。这背后是套利机制。如果是溢价,投资者可以在二级市场购买“一揽子股票”,通过ETF的一级市场申购获得ETF份额,然后在二级市场出售ETF份额。 “低卖高卖”赚取利润。

“ETF开放申购和赎回后,投资者将通过认购和卖出ETF进行套利。”上述人士指出,高溢价往往透露出市场交易过热的信号。一旦人气下降或基金开放认购,套利者涌入,基金价格可能会立即回到净值附近,溢价可能会缩水甚至消失。

从机构角度来看,那些高价买入的投资者可能会在短期内面临溢价下跌带来的资金损失,有效为市场情绪高涨付出代价。因此,普通投资者在面对高额溢价时需要更加冷静,关注其中蕴含的回撤风险。

因此,当ETF出现高溢价时,基金公司就会进行风险提示。 24日以来,跨境ETF、港股ETF溢价风险警示公告多达70条。

此外,不少基金公司通过科普文章提醒投资者,投资者在选择ETF产品时,应综合考虑产品规模、流动性、跟踪误差、费率、折溢价等多个维度,享受ETF投资的便利。 。同时,要保持谨慎理性,科学规划资产配置,严格落实风险控制措施。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。