南向资金单日净买入355亿港元创纪录 港股市场迎来历史性时刻

如今,香港股市在历史性时刻引起了人们的注意。

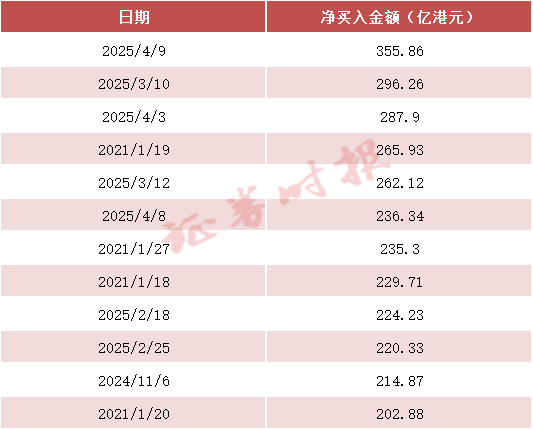

数据显示,在4月9日,单日净购买额的南行资金超过300亿港元,达到35.86亿港元(相当于336亿元),创造了自香港股票连接推出以来最高的单日净流入记录。截至目前,今年的南行资金净购买额已超过5700亿港元,流入率显着加速。

市场分析师指出,香港股票市场的特点是技术和金融,这使得其公司利润的关税敏感性相对较低。预计政策的反周期性调整和南行资金的持续流入将为香港股市提供支持。

南行资金加速“扫地”

自4月以来,随着香港股票市场的持续调整,Southbound资金增加了他们的购买工作。

4月9日,香港股票市场开放低落,并在会议开始时继续进行调整。 Hang Seng Index曾经下跌超过4%,Hang Seng Technology Index曾经下降了近6%,下午都变成了红色,并上升了。 Hang Seng指数的最大盘中增加超过1.5%,Hang Seng Technology指数上涨了约4%。截至结束时,Hang Seng指数上涨了0.68%,至20264.49点,Hang Seng Technology指数上涨了2.64%,至4689.19点,Hang Seng州立企业指数上涨了1.41%,至7535.68点。

值得一提的是,在当今香港股票市场的动荡反弹中,南行净购买额超过350亿港元,创造了新的历史近日净购买记录。最后一份净购买记录是3月10日创下的296.26亿港元。

在此背景下,自4月以来,南行基金的净购买额已超过1300亿港元。截至目前,今年已连续四个月以超过1000亿美元的价格购买了Southbound资金。

自今年年初以来,Southbound资金的累计净购买超过了5700亿港元,去年远远超过同期,并且超过了2021年,2022年和2023年的全年净购买额。

为什么南行资金继续大力购买香港股票?郭金证券的研究观点说,香港股票领导着全球股票市场,其背后的基本驱动力是由于两个分。一个是香港股票具有很高的“ AI内容”,与AI相关的技术资产比A-Shares更“可识别”。另一个是香港股票在香港股票的分母端的流动性和风险溢价方面有所改善。国内M1重大反弹后,资金的“溢出”驱使南行资金流入香港市场。再加上香港股票本身的更强的“动量效应”,它形成了增量基金的积极反馈。从资本流量结构的角度来看,国内和外国资本一致赞成技术资产,尤其是前者的流入更大。

此外,收益预期的反弹也是南行资金购买香港股票的重要原因。 Huaxia Fund表示,人们对香港主要股票指数增长率的期望通常进行修订,并且预计具有绩效弹性和估值成本效益的香港股票有望恢复外国资本的长期流入。

Huaxia Fund进一步指出,一方面,DeepSeek带来了国内AI产业链的估值重塑。香港股票的Hang Seng Technology指数收集了核心国内AI资产,并涵盖了上游芯片,计算能力,型号,下游软件和硬件制造公司,自年初以来吸引了大量的南行资本流入。

另一方面,技术资产极大地波动。股息部门的大多数公司都是银行和公用事业,业务稳定,绩效稳定和现金流量丰富。 ROE(净资产回报率)和股息比率稳定,股东的意愿和回报能力很强。它们的防御性属性可以有效地平稳波动。

不断带来增量资金

近年来,Southbound资金继续流入净流入,成为香港股市中重要的渐进资本。

自2024年下半年以来,外国资本在香港股票市场的强劲上升中经历了分阶段的回流,但总体趋势流入并不明显。 Southbound资金继续净流入香港股票市场,并在最近的市场调整过程中再次加速流入,成为香港股票市场中重要的渐进资本。

从股票的市场价值来看,香港股票的外国资本持有比例仍然相对较高,但是近年来,国内资本的比例持续增加。根据创始人证券的研究,2017年香港股票连接持有的市场价值仅为1.6万亿港元,占香港股票总市场价值的4.6%;现在,截至4月3日,香港股票Connect Holdings的市场价值为4.5万亿港元,占香港股票总市场价值的11.4%。

南行基金在香港股票市场的作用变得越来越重要。根据CICC的研究,南行资金的持续流入可能来自个人和私募股权的竞争力以及公共和保险基金的持续分配。 CICC认为,可以在大陆的香港股票投资的资金净流入在不久的将来迅速上升,这部分可能主要来自个人投资者。 the recent abnormal fluctuations in some small and medium-sized market capitalization targets of the Hong Kong Stock Connect are similar to the performance characteristics of some small and medium-sized A-shares, indicating that hot money and private equity funds are not ruled out, including the funds previously invested in US stocks quickly switched to Hong Kong stocks under the narrative of "east rising and west falling";一些保险基金仍在继续分配香港股票的高股息目标,并略微增加了对技术领域的分配。大陆公共产品还大大增加了对香港股票的分配。

CICC表示,每一轮南行基金流入的方向与当前的市场环境有关,例如核心资产或高明性股票,其估值优势比A-Shares,或A-Shares缺少的新经济和互联网。

机构对香港股票消费和其他方向感到乐观

最近在香港股票市场反弹之后,将如何解释未来的市场?

Huatai证券表示,对香港股票的相对回报绩效非常乐观,主要原因如下:就行业而言,具有高性能和关税敏感性的出口链的市场份额以及具有低市场价值的中游制造公司;就基本面而言,国内房地产表现出积极的信号,从1月到2月的开发投资同比下降,PMI和其他数据趋势都很好;技术公司的利润绩效可能会继续支持香港股票市场的解释。

在分配方面,Huatai证券建议通过对海外不确定性上升的政策进行反周期性调整的一般消费,尤其是从AI行业升级和国内需求的上升逻辑中受益的目标;香港股票市场的利润预期明显上升,独立和可控制的逻辑以及政策期望的艰难技术方向; Southbound资本持有的股息方向在南行资本持有率很大,受外国资本变化的影响较小,并且稳定的利润预期仍可以作为最低位置分配。

中国银河证券的观点说,美国所谓的“互惠关税”比预期的要严重,并且市场对减缓主要经济体经济增长的关注也加剧了。在短期内,投资者的风险胃口将下降,从而导致股票市场估值的回调。在中长期中,股票市场的绩效取决于国家之间的关税谈判和谈判的结果以及关税的实施。在分配方面,建议注意短期贸易依赖性和高股息收益率较低的部门,主要包括能源,电信,公用事业,基本消费,房地产和其他行业。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。