美国关税政策90天缓期提振美股,黄金价格飙升突破3200美元创历史新高

![K图 XAU_0]](http://news.lianzhou.cn/zb_users/upload/2025/14/1744585655434_0.png)

美国关税政策的“ 90天延迟”给美国股票带来了重大缓解。纳斯达克100指数击中了历史上最大的单日收益之一。但是,市场压力仍然存在,美国国债的长期收益率不断上升,美元销售。

同时,黄金价格飙升,打破了每盎司3,200美元的分数,过去一周的收盘价为3,236.21美元,创纪录的高度。美国财政收益率的宽容和反弹应该压制黄金作为承担利息的资产的价格,但是由于摇摇欲坠的美元信贷,美国财政部在避风港中失去了作用,而且世界似乎正在寻求有效的避风港资产。

疯狂的市场还导致华尔街一个接一个地提高目标价格。 4月11日,高盛(Goldman Sachs)在2025年底提高了对黄金的预测,至每盎司3,700美元(以前$ 3,300),这种调整涵盖了对中央银行购买黄金和增强ETF的需求,该调整的需求强,并提高了ETF的衰退风险。这也是目前具有最高预测价值的投资银行。此外,德意志银行的预测为3,350美元,瑞银的$ 3,200。

黄金目标价格再次提高

黄金价格在4月11日达到了新的高价,在美国宣布第二次宣布关税增加5%之后,每盎司的价格达到每盎司3,245美元。这种快速反弹主要是由于股市销售造成的黄金被动销售,这导致了额外的利润。现在,公牛队已经反弹以推动反弹。

尽管投机职位的急剧下降,但由于市场对经济衰退的担忧增加,ETF的位置仍在上升,在东亚,随着价格下跌,对黄金的物理需求也反弹。

“黄金价格在第10和第11位重大反弹,这主要是由于市场不确定性持续,投机者填补了以前被迫关闭的职位。”高盛(Goldman Sachs)全球商品研究的联合主管Daan Struyven表示,到2025年底,黄金价格的预测被提高到每盎司3,700美元(以前为3,300美元),预测范围为3,650美元至3,950美元。

购买中央银行黄金的增加以及黄金ETF基金的增加是预测这两个主要增加的主要原因。高盛将中央银行的假设从每月70吨提高到80吨 - 尽管它仍然低于2022年后的平均水平(每月86吨),但显着高于2022年之前的基准水平(每月17吨)。最新的监视数据显示,中央银行在2025年2月购买资金达到106吨,远远超过了先前的假设。

此外,在经济衰退的问题上,ETF资本流入往往会显着超过美联储基于利率的模型预测,并且是一致的。华尔街投资银行目前认为,在未来12个月内,美国经济陷入衰退的可能性为45%。如果经济衰退成真,ETF流入可能会进一步加速,到今年年底将黄金价格提高到每盎司3,880美元。

特鲁万(Truvan)认为,在极端的风险情况下,到2025年底,黄金价格可能会上升至每盎司4,500美元。但是,如果由于放松政策不确定性而导致的经济增长超过了预期,那么ETF流入可能会恢复到利率模型中反射的正常水平,而黄金价格可能会返回到年底3,550美元左右。

其他机构也对黄金价格的趋势也很乐观,并且不排除预测价格将在未来进行修订。德意志银行贵金属分析师迈克尔·休(Michael Hsueh)告诉记者,黄金的长期牛市逻辑仍然稳定,中央银行的趋势预计将继续持续其在黄金储备中的持股。再加上ETF基金在两年半内首次返回的ETF基金的积极因素,以及中国保险基金的进入,对黄金投资的需求可能会继续加强,预计到2025年底,黄金价格预计将达到3,350美元。

“美元替代”需求很强劲

实际上,支持黄金价格的重要因素是全球中央银行的购买需求,这在过去几年中已经反映了。所有部门都期望这一需求会扩大,尤其是随着美国政策不确定性开始削弱对美元资产的信念。

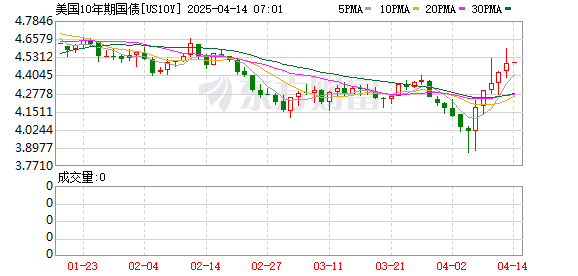

Standard Charter的全球首席战略家埃里克·罗伯森(Eric Robertsen)告诉记者,尽管股市暂时获得了呼吸空间,但仍然有压力的迹象。美国国库债券的长期收益率不断上升,产量曲线显示出“熊陡峭”的趋势。美元兑美元货币(例如欧元,瑞士法郎和日元)的美元下降可能意味着投资者担心美元对长期信誉的损害。尤其是当VIX指数高达40%,而标准普尔500指数在一个月内达到49%的波动性时,投资者仍然不会投入美元和美国的债券,这表明即使暂时暂停了关税政策,也可能已成为市场信心可能已受到损害。

当美元和美国债券的安全价值下降时,黄金几乎成为唯一的港口。 Xue Jiakang表示,数据表明,自2022年以来,全球央行购买需求的比例从10%跃升至24%,而购买量的平均水平从2011年的平均值增加了一倍,相比之下,相比之下,同一时期内对美国国债的需求仅占新发行量表的7%至10%。德意志银行研究分析说,推动中央银行购买黄金的核心动机包括:长期价值保存或对冲通货膨胀(占中央银行的88%),危机期间的绩效(82%)和投资组合多元化(76%)。

世界黄金委员会于2024年发布的“中央银行黄金储备调查”表明,预计有66%的中央银行将来将进一步增加储备金中黄金比例的比例,从2022年的46%的人大幅增加。同时,有49%的中央银行预计美元储备的比例在五年内下降,高于前38%。

此外,私人投资需求还显示出恢复的迹象。经过全球黄金ETF的两年半的净流出,2025年2月首次实现了正同比增长。如果ETF投资者现在开始更稳定地积累黄金并保持较高的积累水平,那么黄金价格的过度绩效将更加确定。

美国股票风险尚未消失

对于黄金公牛来说,股票市场的风险尚未消散。

尽管标准普尔500指数最糟糕的10次交易日主要发生在大萧条以来的两次最糟糕的经济衰退期间,即全球金融危机和COVID-19-19大流行,但在这些时期期间,最好的10个交易日也发生了。这表明短期反弹并不意味着市场已经引起了警报。

一些美国投资银行贸易商还告诉记者,上周的市场波动是他们职业生涯中最激烈的。在过去一周中,标准普尔500指数的盘中波动率令人惊讶,五个交易日分别为8.5%,7.3%,10.8%,4.7%和3.1%,使其成为自1987年股票市场崩溃以来实际波动率的第三大波动率(仅次于全球金融危机和美国金融危机和COVID-19 Pandepic)。相比之下,在2017年特朗普1.0的第一年,标准普尔500指数达到了有史以来最低的波动性。

类似岩石的市场不仅限于股票市场,债券市场也是波动的 - 2017年,美国10年的美国国债的收益率达到了历史上最狭窄的波动范围;在过去的一周中,在现代历史上将这一资产类别的第三大波动率设定了(也仅次于金融危机期间的极端情况和Covid-19的大流行)。

在美国股票市场实现持续反弹之前,通常会看到以下条件:估值很有吸引力,极端的市场地位,政策支持以及经济增长的放缓正在放缓。目前,这些仍有待观察。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。