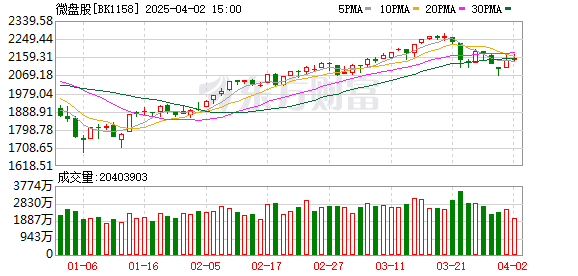

年初至今科技股领涨行情下,微盘股在3月20日后的回调及相关解读

从今年年初到现在的崛起是由技术概念库存领导的,每个部门又发生了变化。根据市场价值,具有较大市场价值的股息股票相对较低,而结合技术密集型行业的小型和微型股票则特别引人注目。但是,在3月20日之后,微型股票股票的上升势头突然结束了,还设定了相关资金的净值。

在解释最近的市场时,许多行业内部人士认为,最近的微型股票股票的回调具有一定的日历效应,而今年是基于新的降级规则的评估第一年。 4月底披露的年度报告将对评估结果产生重大影响。此外,微型股票股票的流动性也是市场关注的重点,每当遇到下降时,定量策略通常都会“投资”。一位基金经理透露,定量策略通常包含更多的逆转交易逻辑,这不仅提供了流动性,而且还可以降低波动性,并且本身可以用作市场稳定器。

微型股股遇到“春季寒冷”

截至3月20日,Wande Microcap股票指数今年增长了20%以上,并在同一天达到了创纪录的高潮。但是,在3月20日之后市场波动的交易日内,微型股票遇到了“春末冷”,一些单独的股票急剧退缩,这也“涉及”相关资金的净价值趋势。

此前,中国邮政证券(Post Securities)根据截至去年年底的大量持股,与微型股票高度相关的50个基金与微型股票相关。根据统计数据,从年初到3月20日,这些资金的平均增加高达12.72%,但在接下来的一周中,平均下降幅度约为3%。

例如,Citic Prudential Multi-Strategy在微型股票中具有很高位置的CITIC Multi-Strategy已由股票,包括中高科技,Huaye Spices,DeDhuang环境保护,Fengshan集团以及其他市场价值不到20亿YUAN的股票持有。此外,Yimin质量升级和东方定量增长都具有相似的持股。这些资金在以前的上升和最近的回溯中显示出强大的净值弹性。

BOSE基金指数和定量投资部基金经理Liu Yuqiang解释了微型股票股票最近的严重调整,认为这是以下多种因素的共鸣的结果。

首先,新的推荐法规的影响,微型股票的公司规模相对较小,性能稳定性相对较小。市场担心某些公司会被淘汰或ST。其次,对年度报告绩效的担忧。尽管稳定经济的各种政策接一个地实施,但要反映上市公司的绩效需要一些时间。投资者担心上市公司的业绩会提前下降和出售。第三,以前的增长很大,而Wande Micro-Cap股票指数在早期阶段创下了创纪录的高度,但其绩效可能并没有保持良好,并且随着投资者的风险胃口的下降,估值下降。

Western Lide Fund的投资总监Sheng Fengyan认为,最近的Micro-CAP股票撤回具有一定的日历效应。 “每年四月是年度报告发布的高峰期,也是上市公司被列入和精心挑选的高峰期。在微型股票中,这些负面事件的发病率相对较高,远高于其他部门的高峰。这种现象已被市场逐渐认可,市场可能会在4月之前反映出这一负面消息。” Sheng Fengyan说,这一轮微型股票调整并没有超过预期。与2024年初相比,该微型股库存的调整范围相对温和。

中国南部的一位公共发行经理告诉中国证券监管公司的一名记者,撞到新高中后的微型股票股票的持续波动是正常市场波动的一部分,而这种现象尚未完全超过预期。但是,当前的市场环境和技术发展变化使这种冲击与2024年初不同。在2024年初,AI技术的发展尚未像现在那样快速发展,而主要的技术突破对市场的影响很小。目前,AI技术的发布对市场产生了重大影响。同时,微型股票股票受到政策的极大影响,并且组成股很容易受到监管工作信件和查询信等公众舆论风险的影响。

对“拥挤风险控制”保持警惕比谴责量化更好

在带回微型股票的众多因素中,一些投资者指出了高频交易的定量策略。有人说,“定量策略有助于下降并导致微股票股票的流动性风险。”

Minsheng Jiyin量化投资部主任江式介绍说,所谓的定量策略实际上非常广泛,种类繁多。不可否认的是,市场上有一些定量策略具有追逐和销售销售的属性,并且一些定量策略倾向于吸收流动性,但是根据他的观察,这些策略的比例非常低。

“因此,我不同意定量策略促进微型股票的下降的想法。就我们团队的定量策略而言,它们的设计基本上是基于市场提出的客观定律,并完全考虑了市场上的大多数量化策略。应该说,应该说出流动性的流动性非常多样化的定量策略非常有益于该市场的健康发展。''''他江说。

Noan Fund多资产投资部总经理Kong Xianzheng表示,该市场可能已经过度反应,即市场策略策略可能加剧市场的下降。

“从国际经验,大多数成熟的资本市场中,定量基金的市场份额都比A-Share市场的市场份额高得多,而金融衍生品系统更加完美,但是总体市场波动相对较低。这种现象的关键在于,这种现象的关键是,定量基金通常保持相对稳定的投资分配,并且他们的投资焦点通常是在获得多余的回报,而不是在其职位上恢复。” Kong Xianzheng说,关于微型股票的流动性问题,现有的市场感知也与实际情况有很大偏差。公共数据表明,A共享市场中微型股票股票的总体周转率实际上是大型股票的两倍以上,显示出更为活跃的交易特征。即使在极端的市场环境中,微型股票的股票仍然可以保持一定的交易能力。

Sheng Fengyan进一步指出,从理论上讲,市场流动性风险的主要因素通常是外部情况的变化使投资者在短期内对微型股票产生持续的看跌期望,但定量策略通常包含更多的反转逻辑,不仅可以降低流动性,而且还可以降低动荡的稳定性,并且可以自身扮演Market stopilizer。具有更强大的反向投资能力,丰富策略并且不容易产生一致期望的资本市场是一个更健康,更稳定的资本市场。

“相反,我们认为,放大微型股票下降的基金产品的停止损失机制可能是基金产品的停止损失机制,这不是定量策略所独有的。目前,目前,一些机构参与基金兑换业务,一些固定收入和某些固定收入以及某些杠杆损失策略,并且某些杠杆损失策略具有类似的停止损失机制。” Sheng Fengyan进一步指出,这实际上是一种“拥挤的风险控制”。当微型股票股票向后触发停止损失机制时,机构投资者容易削减,并且这种制度行为的一致性很容易扩大波动。

上述南部基金经理认为,我们需要对微库存股票的流动性风险保持警惕,但无需过度行动。毕竟,有许多因素会影响微储备库存的流动性,包括内部和外部环境,投资情绪,政策等。定量策略只是其中的一小部分,定量策略在协助下降的效果不是绝对的,而是依赖于特定策略的设计和实施。

通过战略创新降低波动

因此,面对具有高波动性和争议的微型股票,基金经理还不断迭代其策略,优化投资,并试图通过战略创新来改善投资者的经验。

For example, when reviewing the past few rounds of market fluctuations, He Jiang said: "The market fluctuations caused by changes in market styles in the past few times (including early 2024) are inspiring for us to optimize the investment framework, that is, we must control risk exposure to a stricter level, because in the case of exogenous shocks, the market style may go very well, and this is something that our historical training data cannot be well portrayed and expressed. This应该说的一轮波动是为了进一步加强我们的判断力和决策,并在风险暴露的严格限制下追求纯粹的阿尔法是我们的核心目标。”

此外,他江还解释说,小型股效应是通用和长期的,可以在多个市场和时间段内进行验证,也可以从风险保费,行为金融等的角度来解释,从公共基金投资研究的角度来看,这通常是一个全面的判断,这更多地是关于基于股票价格和基本估值之间的关系的判断。小型股效应带来的好处通常需要协调风险敞口和投资目标成熟度,而专注于长期投资是对小型股票进行良好投资的关键。

Sheng Fengyan采用了另一种方法,并试图使用“持续的股票与DEBT比 +杠铃策略”来减少产品波动。一方面,自去年以来,Shengfengyan试图通过保持不变的股票位置来投资一些产品。如果由于市场下降而股票位置下降,则该位置将被补充为原始比例,以克服传统的停止损害机制的慢性疾病“追逐崛起并销售跌倒”;另一方面,Shengfengyan还试图利用中央企业和中央企业的微型市场的股息来制定杠铃战略,平衡投资组合并减少基金的波动。

他认为,微型股票股票中的中央国有企业的风险回收率相对较好。中央企业具有相对稳定的运营和强烈的风险抵抗力。历史数据表明,即使是中央企业的小型股票也比其他小型股票的波动性较小,而且回调速度更快。

机会通常诞生于“偏见”中。

除战略创新外,许多基金经理也认可了微型股票股票的长期投资价值。他们认为,由于投资者的许多偏见,机构常常缺乏对微股票股票的研究覆盖范围,从而导致了大量的价值凹陷,甚至可能拥有从“小但美丽”到“大但强大”的潜在股票。

“目前市场上有许多偏见。例如,当涉及大型股票时,它们是蓝芯片和价值投资,当涉及小型股票时,它们是主题的投资和后续推测。但是,实际上,Micro-Cap股票行业也包含了子行业的大量领先公司,这些公司在领先的技术中发挥着重要的作用。上述东北公共基金经理指出。

价值投资理论的创始人格雷厄姆(Graham)很早发现,小型和微型股票的市场定价效率明显弱于大型股票的市场定价效率明显弱。在资本市场中有合理的反映。”

“因此,我们认为微型股票仍然具有分配价值。我们希望通过对中小型公司的持续研究和价值挖掘来优化资源分配,促进资本市场定价效率的提高,并努力为投资者资产带来更好的回报。”孔江说。

Sheng Fengyan还表示,在某个阶段,投资者可能会对某些类型的资产具有“偏见”,但“偏见”通常伴随着“骄傲”,并且还滋生了“机会”。从公共基金投资研究的角度来看,一方面,大多数微型股票也是优秀公司的代表。另一方面,适当的公共资金分配给微型股票股票也可以努力增加资金回报和退货投资者。

根据他的观察,具有较高增长指标和稳定增长的股票更有可能成长为市值较高的公司。从当前的“微型股票”来看,诸如智能制造,半导体设备和材料之类的子行业,光伏能量存储可能会增加一些具有更大市场价值的股票。

上述北中国公共基金经理认为,在经济转型和技术革命的交汇处,具有增长潜力的微型股票通常隐藏在工业升级,强大的政策支持轨道和技术突破的关键点的关键节点中。例如,体现的情报,量子技术等,国内替代半导体设备是当前的热门话题,国内公司可能会从政策支持和市场需求增长中受益;在工业机器人和自动化设备行业中,随着制造业的升级,子行业的领先公司有机会扩大规模。此外,国内公司可能会填补全球供应链重建带来的机会,例如半导体,关键材料和其他领域,并促进市场价值增长。 “小而美丽”也可以成长为“大而强壮的”。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。