沪深北交所程序化交易新规7月7日实施,量化游资纷争白热化

最近的市场调整,热钱与定量之间的争议再次开始。在Qingming音乐节开始的最后一个交易日,上海,深圳和北京的三项主要交易所发布了“计划交易管理的实施规则”,该规则将于今年7月7日正式实施。

有关程序交易的新法规将于2024年6月7日从市场上公开征求,并最终在10个月后实施,这引起了该行业的激烈讨论。高频交易的差异化费用即将实施,并且更完整的计划交易报告,交易行为和信息系统的管理。此外,该交易所还针对相关监督和检查制定了详细的法规,从监管级别开始,它将发出信号以维护证券交易订单和市场公平性。

在新法规发布的前一周,关于定量热金钱的争议达到了一个猛烈的观点:被指控的热钱被定量收获市场流动性并收获零售投资者,并且定量相关的人说,他们是流动性的提供者,计划交易是一种工具,如果您不能击败它,就可以大喊。”

一位行业内部人士告诉Cailianshe Reporters,散户投资者的需求不是在A股市场中消除热门钱。作为市场的重要参与者,量化具有积极影响。但是,A-Shares是由散户投资者主导的市场。该特征确定,如果与机构的角度没有区分,则散户投资者与量化之间的差距,尤其是高频量化,这是“弹弓”和“弹药枪”之间的差距,这是非常不公平的。一些散户投资者还表示,他们继续关注实施差异化高频交易的标准。

随着新法规的实施,热门货币和定量纠纷已经平息。新法规对定量机构有什么影响?一些领先的定量人士说,强有力的监督趋势显而易见,不会对当前的实际业务产生太大影响。一方面,最高量化产品中资产管理产品中的高频量化很少,并且一些定量机构已经开始基于较长的周期制定定量策略,其离职率较低。另一方面,已在实践层面研究的交易报告管理和交易行为管理的要求已经在实施。

在行业看来,高频交易,对异常行为的关键监测,建立报告验证机制,日常监控和关键检查是市场的关键问题之一。

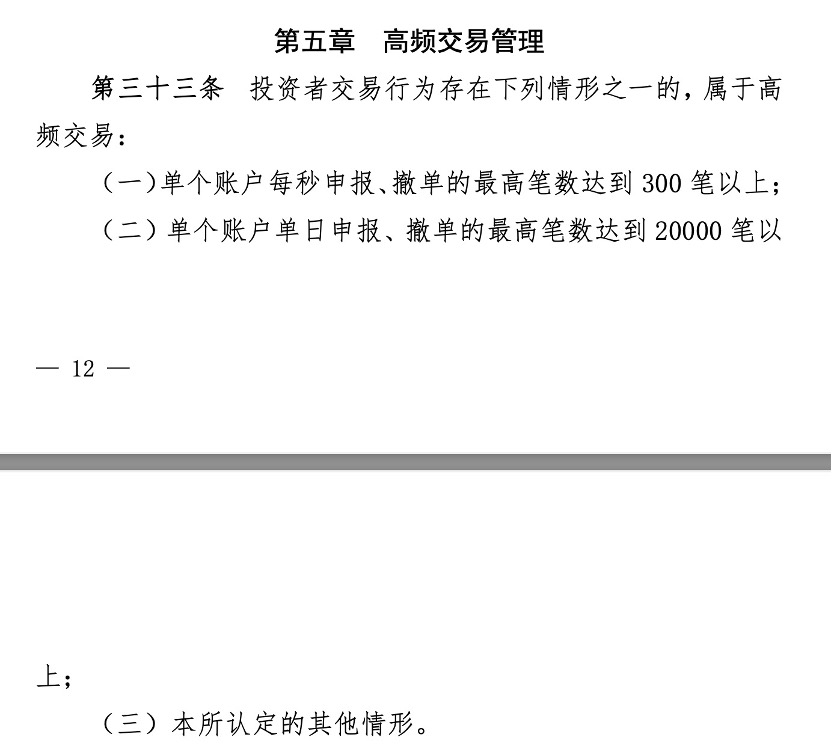

点1:即将实施高频交易的差异化费用

这是目前最关心的市场重点。为了响应高频交易,频繁的声明和订单提取,这次监督明确规定了它的区分是区分的费用。

实施细节继续以前的高频交易标识标准:

1。≥300张声明/每秒撤销,或每天≥20,000次交易;

2。深圳证券交易所可以调整标准并实施差异化管理。

交换指出,针对高频交易进行了差异化的监管安排,包括其他报告要求,严格管理异常交易行为以及实施差异化的收费标准。

收取高频交易的起点是保持市场交易中的公平性。以前,一些定量机构强调,量化是任何人都可以使用的工具。作为市场的重要参与者,不应被妖魔化。量化的理性观点一直是监管呼叫的方向。

但是,监管机构还表示,应该深入了解,我国市场中的中小型投资者的数量很大,占98%以上,交易比例很高,占34%,单个投资者的资金规模很小。与专业机构相比,中小型投资者获得信息和资源的能力大大有限,这可能会导致投资者不公平。

例如,就公平交易机会而言,证券公司是否为拥有大量资金的客户提供特殊便利;就合理的成本承担,少量的定量交易投资过度占用了系统资源,这对其他投资者造成了某些不公正。

因此,交易所为高频交易做出了差异化的监管安排,包括其他报告要求,严格管理异常交易行为以及实施差异化的收费标准。

具体而言,首先,第一个是高频交易的额外报告义务。除了一般的计划交易报告外,高频交易者还需要补充其报告:

1。系统信息:高频交易系统服务器的位置;

2。测试文件:高频交易系统测试报告;

3。紧急计划:系统故障时应急响应计划;

4。其他要求:深圳证券交易所可以根据监管要求补充信息。

第二个是分化的监管措施。鉴于许多程序交易声明和许多股票交易的特征,我们已经为异常交易建立了监管标准,例如频繁提升和抑制,短期大规模交易,并加强了对高频交易行为的指导和限制。

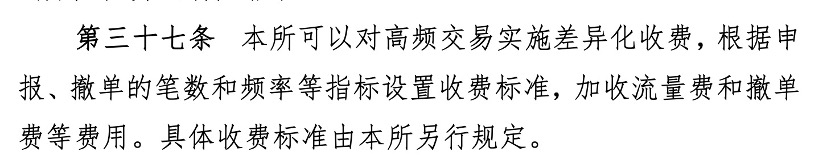

第三个是分化的费用。根据高频交易识别标准,及时制定差异化收费计划。对于高频交易状况的投资者,他们将根据其实际交易状况来研究较高的交通费,订单提款费和其他费用的费用。通过面向市场的调整手段,高频交易将被指导以积极降低交易频率和调节交易行为。

点2:专注于监视四种异常交易行为

在贸易行为管理方面,将来,交易所将重点放在监视以下四个行为上:

瞬时声明率是异常的(1秒钟内交易的数量极高);

频繁的瞬时订单提取(一天之内有多次提款,订购订单的比例很高);

经常向上推动和抑制(库存在1分钟内发生异常波动,交易比例很高);

在短时间内进行的大型交易(指数在1分钟内显着波动,主动交易的比例很高)。

法规特别强调,不应分割产品并逃避监督。监管要求:机构投资者应在整个过程中管理计划交易,建立和改善合规性控制系统和交易监控系统,相关负责人员应审查,监督和检查交易合规性。同时,很明显,使用交易单位的会员和其他机构应包括异常交易监控中的程序交易,并迅速识别,管理和报告其自己或客户的异常交易行为。

根据先前的监管处罚案件,短期大型交易发生了市场变化,相应的大罚款在频繁的声明和提款中出现。

从3月31日的最新监管处罚来看,天津证券监管局因Xu的“欺诈性交易”处以近4亿元的高价罚款。中国证券协会还发布了一份文件,以澄清证券公司可以拒绝客户提取订单和其他措施的程序。

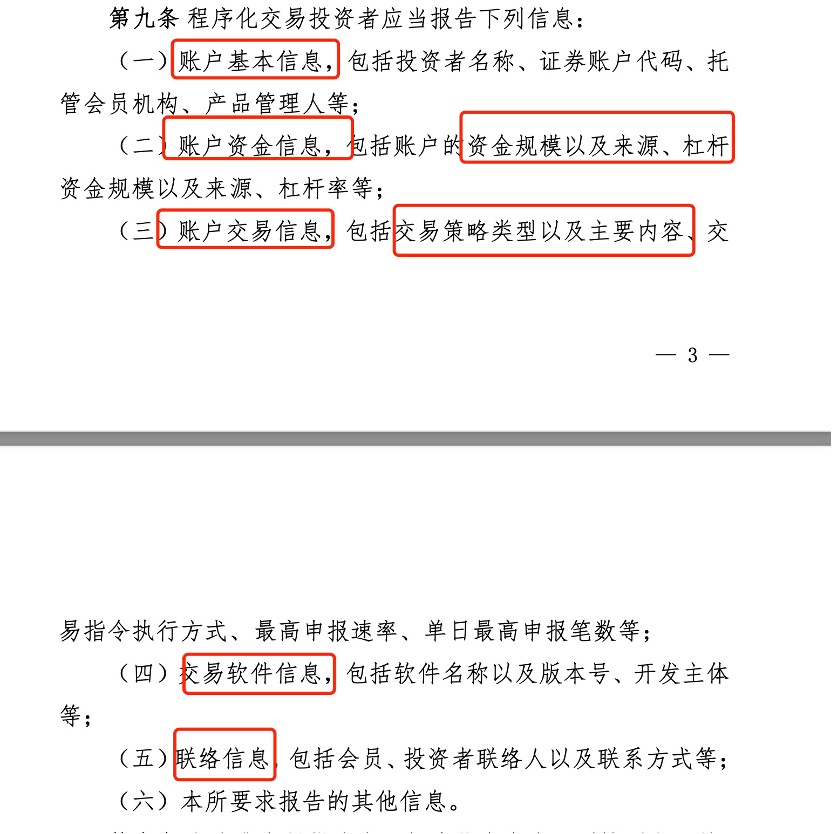

点3:全链报告管理系统

在报告管理方面,首先是澄清报告路径,时间限制,内容和变更报告要求。在首次进行程序交易之前,会员客户应向会员报告;使用交易单位的机构应直接向交易所报告。

报告内容必须包括基本帐户信息;帐户基金信息,包括基金来源和杠杆比率;帐户交易信息,即交易策略类型,交易指令执行方法,声明率等;此外,还需要交易软件信息和联系信息。当上述信息发生变化时,需要在下个月的第五个交易日之前报告更改。

第二个是阐明会员报告的管理要求。成员应及时发现并敦促客户履行其报告义务,并对客户报告信息进行全面验证。

第三个是澄清交易所的报告管理职责。该交易所迅速确认报告信息,筛选并定期比较,监督和提醒那些不按要求报告的人,并根据需要采取自律管理措施。

第四,对渗透报告制定原则规定。如果计划交易投资者与客户进行收入掉期和其他企业,并通过自己的帐户进行程序交易,则他/她应根据交易所要求报告其客户的相关信息。

一个定量的人告诉凯利安斯记者,早在2023年底,监管机构就要求进行计划股票交易的投资者进行报告,证券公司和量化私募股权基金都必须提交。相关计划交易的投资者需要提交基本帐户信息,帐户基金信息,交易信息,交易软件信息和其他信息。 “以前,监管机构还调查了定量私募股权立场和战略类型报告的具体信息,下一份报告将是已建立的归一化议程。”定量人士说。

点4:加强日常监督并拒绝客户异常行为的命令

在新的计划交易法规中,已经针对证券公司和其他成员提出了相应的要求。例如,需要将程序交易的提交和更改提交到交易所。

在报告中,证券公司和其他成员需要建立验证机制来渗透和验证客户信息;不与报告合作的客户可以拒绝其计划交易委托并向交易所报告;此外,有义务保持信息机密性(存储期限≥20岁)。

在管理异常贸易行为的管理中,证券公司和其他成员也必须履行其义务,例如将程序化交易纳入异常的交易监控;采取诸如拒绝订单和撤回客户异常交易行为的命令的措施;并暂停交易和报告何时发现系统安全风险。

此外,证券公司和其他成员应加强收费管理,以确保差异化费用的成本由具有高频交易的投资者承担。

第5点:对国内外投资的一致监督

在上海 - 阳股(Shenzhen)股票连接的管理方面,首先要明确的是,这三个主要交易所将管理上海 - 阳股(Shenzhen)股票的参与。

其次,阐明上海 - 阳股股票的报告路径连接计划交易投资者。上海 - 阳股票连接投资者应向香港证券交易所参与者汇报,并通过香港证券交易所向上海 - 阳恩北交易所提供。

第三,如果上海 - 阳股票连接投资者未能报告或根据需要采取异常的交易行为,则该交易所应按照上海 - 阳股票的监管合作安排进行监管合作。

值得注意的是,上海和深圳股票Connect的投资者采用与大陆投资者相同的交易监测标准。该交流的重点是监视涉及上海和深圳股票连接的投资者的新法规中涉及的异常交易行为,例如异常的瞬时声明率,频繁的瞬时订购订单,频繁的上拉和抑制以及短期的大规模交易。

点6:专注于检查四种类型的行为

在监督和检查方面,交易所明确指出,交易所可以根据自律管理的需求进行现场检查或非现场检查。在以下五种情况下,交易所将重点进行现场检查或非现场检查:

首先,程序化交易行为与报告信息不符,并拒绝纠正它。

其次,程序化交易导致证券交易的重大异常波动;

第三,程序化交易可能会影响由于紧急情况而导致的证券交易的正常进展或导致证券交易结果的主要异常;

第四,有重大的技术故障可能会影响用于程序交易的技术系统中交换系统的安全性;

第五,交易所认可的其他情况。

此外,该交易所可能会对违反新程序交易法规的管理要求的相关实体进行监管措施或纪律制裁。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。