A股三大指数小幅上涨,贵金属、高压快充领涨,英伟达GTC大会或发布最新芯片

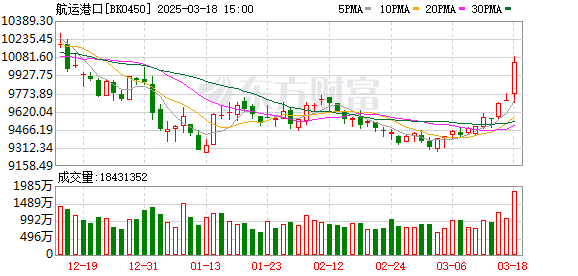

三个主要的A股指数略有上升。在市场上,贵金属,高压快速充电,运输端口,珠宝,CRO,电池交换概念,海洋经济,小型金属和其他部门处于增加列表的最前沿。游戏,汽车服务,发电机概念,酿酒行业,谷物概念,6G概念,鸡肉概念等的表现不佳,导致市场下降。

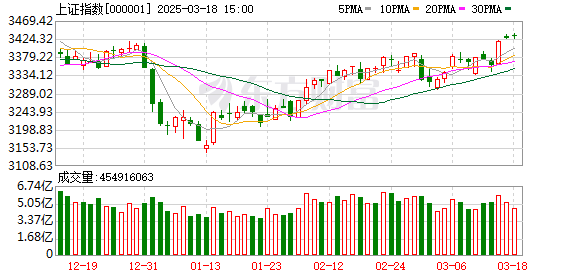

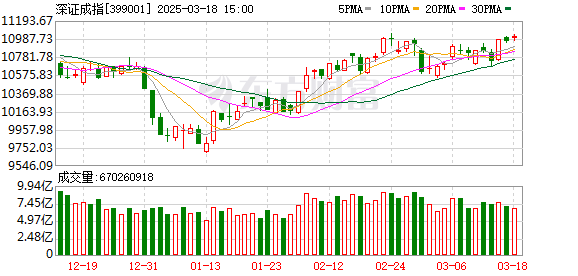

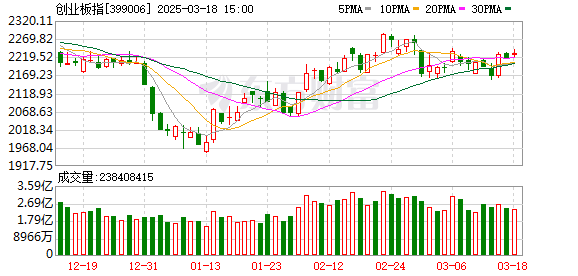

截至中午结束,上海综合指数上涨了0.09%,至3429.36点;深圳组件指数上涨了0.30%至10990.52点; Chinext指数上升了0.29%,至2221.52点;科学技术创新50指数上涨了0.77%,至1091.57分;北京证券交易所50指数下降了0.29%,至1431.73点。整个市场上有2,590个股票上涨,市场上有2,529股股票,有56股股票达到了每日限额。这两个市场的总交易量为9584亿元人民币。

今天的新闻

NVIDIA GTC会议可能会发布最新的筹码“中国人工智能日”,以吸引注意力

市场预计NVIDIA将在2025GTC会议上发布Blackwell Ultra(GB300和B300系列)。在今年的GTC会议上,NVIDIA将在中国AI日举行在线特别会议。

预期双重下降!大报告发出警报!瑞银将黄金目标价格提高到3,200美元

随着贸易风险仍然很高,众所周知的投资银行本周一将其黄金目标价格提高到3,200美元,高于该银行以前的3,000美元的预测。

特斯拉被卖掉并被封锁!摩根大通(JPMorgan Chase)将目标价格急剧降至120美元时发生了什么?

根据最新消息,丹麦养老基金Akademiker退休金宣布将在投资黑名单中包括特斯拉。该基金目前管理着超过200亿美元的资产,并将售出其剩余的200股特斯拉股票。该机构此前曾持有约4500万美元的特斯拉股票。同时,华尔街的主要投资银行降低了特斯拉的目标价格,摩根大通的目标价格将其目标价格显着降低到120美元。

阿里巴巴被揭示为完全实现“ AI”,并正在开发杀手AI应用程序

据报道,阿里巴巴首席执行官吴Yongming主张阿里巴巴现有业务中“ AI”的全部实现。所有阿里巴巴部门都被告知,他们在2025年的表现将通过如何利用AI促进增长来评估。熟悉此事的人们说,该公司还正在开发一系列的AI本地应用程序,其中一些应用程序可能会在今年推出。在公司内部,我们认为,基于成熟的AI技术的下一个杀手应用程序,该应用程序比Tiktok更受欢迎,很快就会出现。

制度的观点

郭金证券:您如何查看转折点期间的酒分配价值?

Gujin Securities Research Reports指出,酒类行业的当前繁荣正在基于稳定基础恢复。通过审查2011年至2016年白酒行业的繁荣周期和库存周期,以及在转折点期间领先的酒类公司的数量和价格决策,它为当前酒类行业投资提供了参考。当前和上一个转折点之间的相似性:底部稳定,等待右侧的恢复催化:2024年9月的政策变化触发了预期酒类繁荣的下限。春节的反馈证实,该行业的繁荣已经进入了下降的放缓阶段,类似于2015年。当时,人们对中期转折点的期望已经形成,但具体的节奏仍然有待观察。此外,最近的两次会议和与消费有关的政策已经实施,与2016年相似,市场对恢复的期望也得到了加速。投资建议:当前部门对价格的回收率没有太多的恢复期望。对于葡萄酒公司的中期EP和Feitian Moutai的批发价格期望仍然谨慎。期望仍在等待数据验证和维修。这也是酒类部门潜在攻击性的根源。这一轮市场的根本原因不仅是恢复本身是确定的。

CICC:AIDC行业处于需求的启动时期,行业趋势正在出现

根据CITIC建设投资的一份研究报告,AIDC行业目前处于需求开始期,类似于2020年上半年的新能源行业 - 从上到下已经认可了行业趋势。工业链中的扼流圈连接(柴油发电机,铅酸电池等)已经开始上涨,但是大多数连接并未扩大生产。股票价格上涨主要由估值和绩效期望的上升修订驱动。目前,工业需求曲线的上升尚未形成共识的期望。大叙事具有市场声音,因此仍在提高估值时期。如果发生相关的催化(行业或上市公司的表现),则该行业仍可能会带来明显的弹性。 AIDC电源产业链的特征是光资产,高毛利润和高营业额,可与逆变器相媲美,预计将成为最弹性的品种。

银河证券:水泥需求的回收驱动价格上涨,交错的高峰即将结束,注意供应方面的变化

中国银河证券研究报告指出,全国水泥价格略有上涨。将来,需求将继续处于恢复状态,支持价格。北部交错的产量将接一个地结束,但是短期的熟料清单很低,对价格影响不大。预计水泥价格在短期内仍将有增长的余地。在中长期中,预计政策努力将推动基础设施投资的增长率,并提高对水泥市场的需求。此外,由于水泥被包括在国家碳市场中,行业落后生产能力的清除将加速,这对水泥领先的企业有益。注意生产恢复和熟料库存水平。

天冯证券:预计AI时代的运营商将带来重新估光的机会

天冯证券指出,三个主要运营商继续在人工智能领域进行安排:中国移动加速了人工智能创新的突破;中国电信进行了深入的“ AI+”,以加速为发展新优质生产力的重要引擎的创造。中国Unicom在智能技术创新方面积极实施了“人工智能+”行动,加快了技术领先的独立和可控能力的形成,并随着各行各业的各行各业促进了人工智能的综合发展。这三个主要运营商已经完全访问了DeepSeek,并有望将来继续受益:作为高性能的AI模型,DeepSeek可以帮助操作员优化客户服务系统,智能建议,故障排除和其他场景,以提高服务效率;运营商传统业务的增长正在变得饱和,而访问DeepSeek可以帮助他们开发新的AI驱动服务;对DeepSeek的访问可以帮助运营商从传统的通信服务提供商转变为数字服务提供商;预计操作员的空闲云计算能力将被充分利用。在AI时代,预计云,IDC和计算电源资源的利用率将大大增加,从而带来重估的机会。主要目标建议:中国移动,中国电信和中国Unicom。

国民证券:注意室外OEM行业的转折点投资机会

Citic证券研究报告指出,预计室外OEM行业将在过去两年中结束下游库存的减少和订单压力周期,并逐渐实现订单维修 - 容量利用率增加 - 毛利利润率的提高 - 恢复到2025年释放性能弹性的恢复路径,整个2025年。整个需求方面,在需求范围内,在下游的销售范围内,订购量和经销商通常会进入订单,并在下面的销售量中订购了第二个,因为下降了第二个循环量,因为又一次的一半循环均可获得第二个,因为第二个又一次的订单既有订单,又是第二个销量。每月加速。在供应方面,一些领先的OEM公司在该行业下降期间采取的能力扩展和客户扩张行动预计将于2025年继续生效。此外,一些公司在2024年的第四季度连续宣布了股权激励计划,而高股权激励目标已经为未来的表现提供了积极的指导。

中国证券:继续对出版和AI+教育的投资机会保持乐观

中国证券研究报告指出,预计全面的质量评估将受到更多关注,预计国民教育系统将逐步实施“教育部发出的有关加强中小学中的人工智能教育的通知”的顶级设计,并将人工智能课程整合在教学,考试和其他场景中。预计国家一级教育系统中对人工智能课程的需求将增加。作为课程内容的出版商和出版商,出版公司对从需求的增加感到乐观。凭借内容和渠道的优势,它将改善现有的教材和教学辅助系统,并扩展应用产品,课后服务,学习和学习实践以及其他教育形式,并朝着人工智能的方向发展。投资建议:继续对出版和AI+教育方面的投资机会保持乐观,建议注意具有明显优势,渠道和资格的公司。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。