张坤四季报发布:组合净值上涨但落后于内在价值,发现高质量高股息率资产

与过去认为同一资产很难同时拥有高质量和高股息率的看法不同,张坤表示,团队现在可以找到越来越多的同时满足高质量和高股息率两个属性的资产。他还直言,相当一部分优质企业还拥有“顺周期期权”,部分企业还拥有“科技期权”。更吸引人的是,他认为目前的估值中,不包括“顺周期期权”和“顺周期科技期权”。

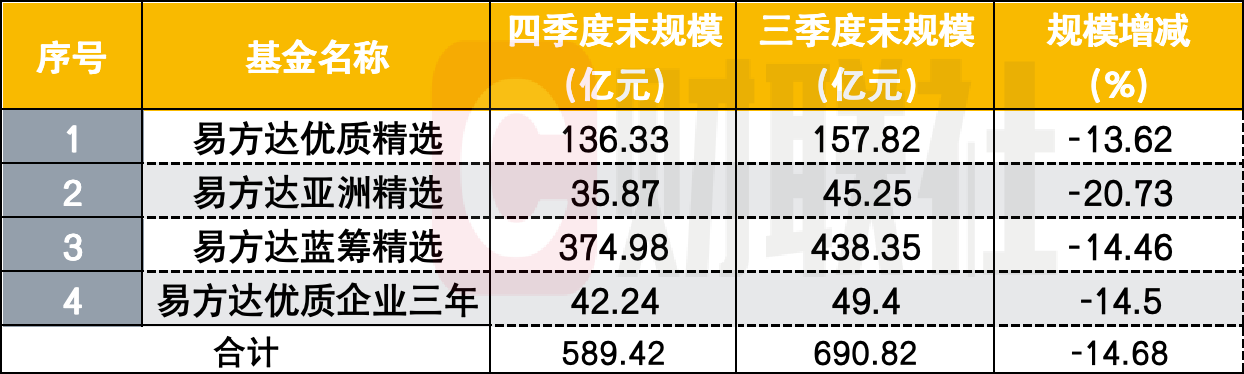

截至去年四季度末,张昆管理的四款产品总规模为589.42亿元,较去年三季度末的690.82亿元减少101.4亿元。除易方达蓝筹精选规模缩减超过20%外,其他三只产品规模缩减13-15%。有业内人士表示,不排除“924行情”过后,亏损缩小,民众抛售。

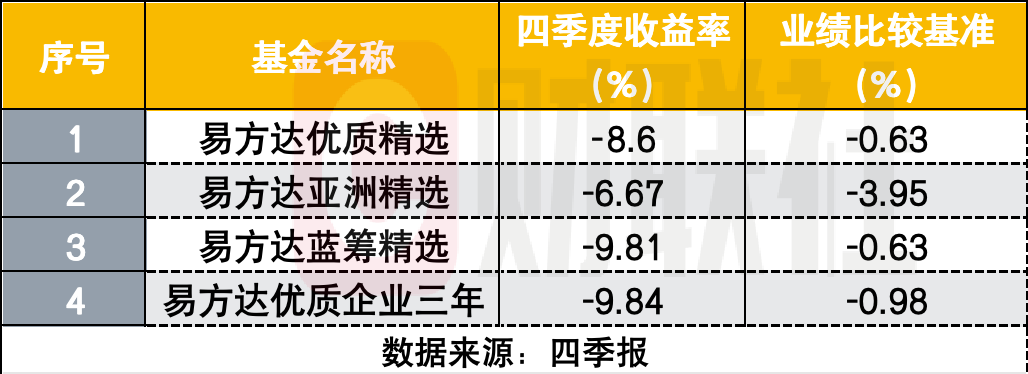

去年第四季度,易方达溢价精选、易方达亚洲精选、易方达蓝筹精选、易方达溢价企业三年来分别下跌8.6%、6.67%、9.81%和9.84%,全部低于同期业绩比较基准。

去年四季度,这四种产品的库存仓位基本稳定。易方达亚洲精选调整了科技、消费等行业结构,其他三只产品均调整了科技、周期等行业结构。

个股方面,张坤表示,目前仍持有商业模式优秀、行业格局清晰、竞争力较强的优质公司。据wind统计,截至去年四季度末,张昆管理的产品排名前十位依次为:腾讯控股、阿里巴巴-W、五粮液、贵州茅台、洋河股份、泸州老窖、中国海洋石油总公司、山西汾酒、美团W、百胜中国合计持股55.79%。与上季度末相比,前十大个股持股数量未发生变化,但持股数量有所调整。第一持股也从去年三季度的五粮液调整为腾讯控股。

两家QDII中,去年四季度易方达Premium Select投资于中国香港的比例较三季度末有所上升;易方达亚洲精选投资于香港、中国、美国的比例较三季度末有所下降,而韩国资产的配置比例则小幅上升至四季度末的14.57%。

中海油和美团W大幅减持

截至去年四季度末,易方达优质精选前十个股分别为:腾讯控股、五粮液、贵州茅台、阿里巴巴-W、洋河股份、泸州老窖、山西汾酒、普拉达、携程集团-S、分众传媒,合计持股占比73.48%。与上季度末相比,中国海洋石油总公司和美团W已退出持股前十名,而分众传媒和携程集团近期则进入榜单。

按公允价值计算,易方达基金溢价投资于中国内地和香港的资产占比分别为47.39%和47.15%;根据全球行业分类标准(GICS),该产品持有量最大的前三大行业为:必需消费品、非必需消费品和电信服务配置比例分别为42%、35.15%和13.9%。

截至去年三季度末,易方达Premium Select投资于中国大陆和香港的资产占比分别为49.74%和45.09%。

易方达亚洲精选的前十大个股分别为:腾讯控股、台积电、阿里巴巴-W、中海油、SK hy、Prada、三水电子、ASML、华住集团-S、富途控股,持股比例合计76.48%。与上季度末相比,新秀丽已退出前十大股票,而ASML最近也进入了行列。

该产品投资于香港、美国、韩国的资产占比分别为47.41%、32.6%、14.57%。排名前三位的主要行业是:信息技术、非必需消费品和电信服务,配置比例分别为41.88%和27.48。 %, 9.8%。

截至去年三季度末,易方达亚洲精选资产投资于香港、美国、韩国的占比分别为49.20%、38.2%、6.92%。

易方达蓝筹精选前十大个股分别为:腾讯控股、阿里巴巴-W、五粮液、贵州茅台、洋河股份、泸州老窖、山西汾酒、中国海洋石油总公司、美团-W、百胜中国,持股比例为总计79.65%。与上季度末相比,该产品的持仓量没有变化。但第四季度增持阿里巴巴778.56万股,增幅19.27%,并分别大幅减持中国海洋石油总公司和美团W1。分别为19.66%、16%。

该产品通过港股通机制投资港股的总市值为177.27亿元,占净值的47.27%。配置比例排名前三位的行业为非必需消费品、电信服务、能源,配置比例分别为26.73%、9.86%、6.75%。

易方达三年前优质公司前十个股分别是:腾讯控股、五粮液、阿里巴巴-W、贵州茅台、招商银行、洋河控股、泸州老窖、美团-W、中国海洋石油总公司、百胜中国,持仓比例合计为80.75%。与上季度末相比,山西汾酒退出前十大权重股,百胜中国新进入行列。

该产品通过港股通机制投资港股的总市值为19.13亿元,占净值的45.29%。配置比例排名前三位的行业同样是非必需消费品、电信服务和能源,配置比例分别为26.32%、9.87%和5.28%。

四季报显示,易方达溢价精选、易方达亚洲精选、易方达蓝筹精选、易方达溢价企业三年股权投资比例分别为94.14%、94%、94.07%、94.08% 。

估值不包括“顺周期期权”和“科技期权”

在管理该基金的12年多的时间里,有几个时间点,比如2014年初和2024年底,绝对估值非常低。如果进一步考虑无风险利率水平,2024年末的30年期国债收益率将不到2014年初的一半。两者对比,很明显,年底的估值有所下降。 2024年更具吸引力。

张昆指出,过去大部分时间里,同一资产往往很难同时拥有高质量(突出的竞争优势、高投资回报率、充裕的自由现金流)和高股息收益率。

他解释道,优质资产往往存在估值溢价,因此股息收益率较低,而相当一部分高股息收益率资产杠杆率较高或周期性属性较强,ROIC通常不高。但现在,团队能够找到越来越多同时满足高质量和高股息率属性的资产。在过去相对困难的环境下,这些企业通过提高经营效率,实现了净利润和自由现金流的稳定或持续增长,展现了应对逆境的能力。

许多公司也展现了提高股东回报的能力和意愿,并有望成为中长期承诺,这无疑为长期投资者提供了坚实的基本面回报。长期投资者可以随着时间的推移(直接通过公司回购或间接通过股息再投资)增加他们持有优质公司的股权比例,而无需进行新的投资。

此外,他直言,相当比例的优质企业也有“顺周期选择”。一旦经济改善趋势更加稳定,例如社会零售增速突破2%-3%区间,现有估值的中短期影响将长期悲观的增长预期将得到缓解。修正后,境内外投资者的中长期信心也有望重建。也有一些公司有“技术选择”。这些优质企业拥有顶尖人才,也拥有大量数据和应用场景,持续大力投入AI。无论人工智能带来效率提升还是新业务变革,这些公司都有望获得显着受益。

在张坤看来,更吸引人的是,“顺周期期权”和“科技期权”并未纳入当前估值。

对于很多优质企业来说,目前市场的共识是他们感知到了很多风险。然而,在资本市场上,投资者的“感知风险”与“实际风险”往往存在偏差。俗话说,市场先生不是引导投资者,而是服务投资者。他认为,市场先生目前对很多优质企业的报价非常有吸引力。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。