国家金融监督管理总局延长保险公司偿付能力监管规则过渡期至2025年底

《通知》明确,因新旧规则转换对其偿付能力充足率影响较大的保险公司,可于2025年1月15日前与国家金融监管总局及派出机构就过渡期政策进行沟通过渡期政策将在月底前由各部门确定。

对于已享受过渡期保单的个人保险公司,《通知》指出,2025年过渡期保单原则上不优于原过渡期最后一年保险公司享受的保单。

国家金融监管总局相关司局负责人表示,考虑到保险业偿付能力监管规则转二期的影响尚未完全消化,为了为维护保险业平稳运行,经认真研究决定,将第二条实施过渡期延长至2025年底。

此外,该负责人还表示,金监局将指导保险公司落实《通知》,推动保险公司加强偿付能力管理,提高资本补充能力,不断夯实稳健经营基础。

业内人士认为,延长偿二代过渡期将缓解保险公司的资金压力,为保险资本股权配置打开空间。

延长过渡期将小幅缓解保险公司资金压力

2021年12月,原银保监会发布《保险公司偿付能力监管规定(二)》和《中国银保监会关于实施保险公司偿付能力监管规则有关事项的通知》保险公司偿付能力(二)》(银保监会[2021]52号)。

二期偿二代调整了部分实际资本内容,优化了核心资本构成,夯实了资本质量,进一步完善了实际资本计量方法。

具体来说,第二阶段偿二代规定保险公司不得将投资性房地产评估增值计入实际资本,提高长期股权投资的实际资本和最低资本计量标准,计算未来根据保单剩余期限计算保单盈余。纳入核心资本或辅助资本等,保险公司实际资本认定更加严格;投资资产实行“穿透式”监管,增加非上市公司股权投资、投资性房地产等基础要素。

麦肯锡报告指出,第二阶段偿二代规则虽然在巩固资本质量、优化资本风险计量方面发挥了积极作用,但也带来了保险公司资本管理的重大调整。特别是在当前低利率、投资市场波动的环境下,保险公司资金管理的矛盾更加突出。

在更高标准的规则下,保险公司的偿付能力充足率都有不同程度的下降。

国家金融监督管理总局数据显示,截至2024年三季度末,保险公司平均综合偿付能力充足率为197.4%,核心偿付能力充足率为135.1%,为34.7点低于实施前的2021年第四季度末。 ,84.6个百分点。

2024年三季度末,财险公司综合偿付能力充足率为231.8%,核心偿付能力充足率为203.9%;人身保险公司综合偿付能力充足率为188.9%,核心偿付能力充足率为119.5%。

国泰君安非银行公司首席分析师刘新奇表示,保险公司自2026年1月1日起全面转用新会计准则,资产负债计量方法将更加注重基于公允价值变动的评估值,预计这将进一步加剧偿付能力波动。

据了解,“偿二代”第二阶段规则将于2022年第一季度正式启动,但“偿二代”第二阶段规则的实施将设置三年过渡期。 -罗斯”。原银保监会表示,允许部分监管规则分步实施,最晚从2025年起全面实施。本《通知》将过渡期延长至2025年底。

对此,刘新奇表示,随着原偿二代第二过渡期结束的临近,金监局出台了新的偿二代第二过渡期政策,有望小幅缓解偿二代的资金压力。保险公司。

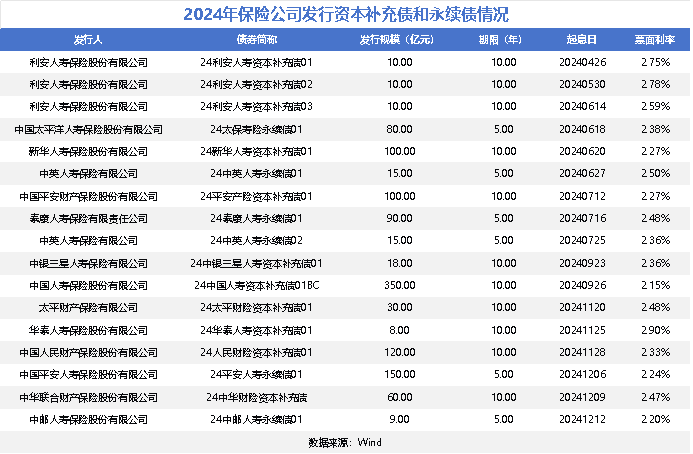

资金压力下保险公司年内发债“补血”超千亿

面对市场竞争加剧和监管规则变化带来的资本压力,保险公司资本补充的需求日益强烈。

在这份《通知》发布前,国泰君安非银首席分析师刘新奇曾预测,随着过渡期政策的结束,预计大量保险公司将选择通过债券发行融资。

据21世纪经济报道记者统计,截至2024年12月23日,共有中国人寿、人保财险、新华保险、中英人寿、泰康人寿、平安产险、中国太平洋保险、诺安人寿、中银三星人寿、中国平安等14家保险公司发行资本补充债券或永续债,债券发行总规模1175亿元。其中,永续债发行规模359亿元,资本补充债发行规模816亿元。

据了解,永续债和资本补充债都是保险机构的外部资本补充方式。不同之处在于,资本补充债可以补充子公司一级资本,提高综合偿付能力充足率,而永续债可以补充核心二级资本,提高核心偿付能力充足率。

对外经济贸易大学创新与风险管理研究中心副主任龙戈告诉21世纪经济报道记者,保险公司永续债与保险公司资本补充债的主要区别在于期限设定、偿付顺序、资本识别和税务处理。方面。

隆格解释说,从期限设置来看,资本补充债券通常有明确的到期期限,并要求按期偿还本金和利息。永续债没有固定的到期日,可以被视为权益工具而不是传统的债务;在偿付顺序上,资本补充债优先于永续债及其他次级债。通常排名较低,次要属性较强;从资本认定上看,资本补充债可以部分或全部纳入补充资本,而永续债往往被视为更接近核心一级资本的工具。将有利于显着提高保险公司偿付能力充足率。此外,资本补充债和永续债的税务处理也存在差异,具体取决于当地税法。

过渡期延长将为权益类资产配置打开空间

除了缓解保险公司的资本补充压力外,偿二代过渡期的延长也将影响保险公司的投资布局。

国信证券经济研究院金融团队分析师孔翔表示,保险资金股权投资比例受偿付能力监管指标限制,一定程度上影响了保险公司加大股权投资的意愿和能力。预计政策也会做出一定程度的相应调整。开辟保险权益配置空间。

他解释说,偿二代规则实施后,保险公司资产配置的偿付能力约束由“软约束”变为“硬约束”,保险公司平衡资本占用的难度加大。以及资产端的收入。 ,要通过精细化管理提高资金使用效率。为此,应调整股权配置系数,为进一步鼓励保险资金配置股权资产提供空间。

近期,保险资金持续加大对具有长期价值的权益类资产的配置,竞标数量大幅超过近年来同期水平。

据21世纪经济报道记者不完全统计,今年以来,保险公司举牌上市公司的案例已有17起,举牌数量创四年来新高。举牌的企业一般集中在公用事业、环保、银行等高股息行业。 。

孔翔表示,根据监管要求,上季度末保险公司股权资产的监管比例最高可达总资产的45%。目前保险业股权投资规模占比约12%,仍有相当大的提升空间。预计,随着第二阶段偿二代过渡期的延长,以中小保险公司为代表的保险公司或将打开一定的股权配置空间。预计OCI高股息股将是主要配置方向。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。