国信证券收购万和证券细节曝光:51.92亿元交易引发市场热议与质疑

继“国君+海通”交易细节披露后,“国森+万和”交易细节也正式公布。

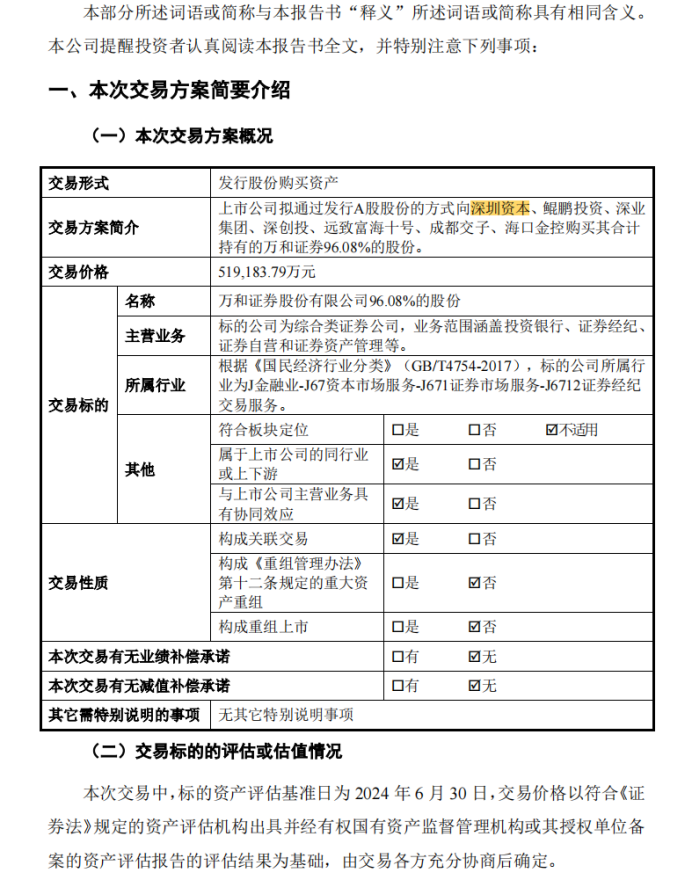

12月6日晚间,国信证券公告称,公司拟向深创投、鲲鹏投资、深实业集团、深创投、元智富海十号、成都交子、海口金控合计购买A股股票。万和证券持有的96.08%股份的交易价格为51.92亿元。这些内容集中在《国信证券股份有限公司股票发行及资产收购暨关联交易报告书(草案)》中。

券商并购早已成为市场的“聚光灯”。最新交易细节公布后,从各大投资平台和评论可以看出,对该计划存在诸多质疑,比如“买自己的东西,让别人买单”。 《空手套白狼》等。造成这种误解的主要原因是这些质疑者误判本次收购是通过向市场增发现金完成的。

因此,规划中有几点值得注意:

首先,本质上是换股,而不是固定增加现金。公告提及,本次交易的交易对手方及发行对象为深创投、鲲鹏投资等7家标的公司。简单来说,国信证券增发股份换取万和证券股权;

其次,“国森+万和”只交换股份,这与国联+民生、国君+海通不同。本次交易不涉及募集配套资金;

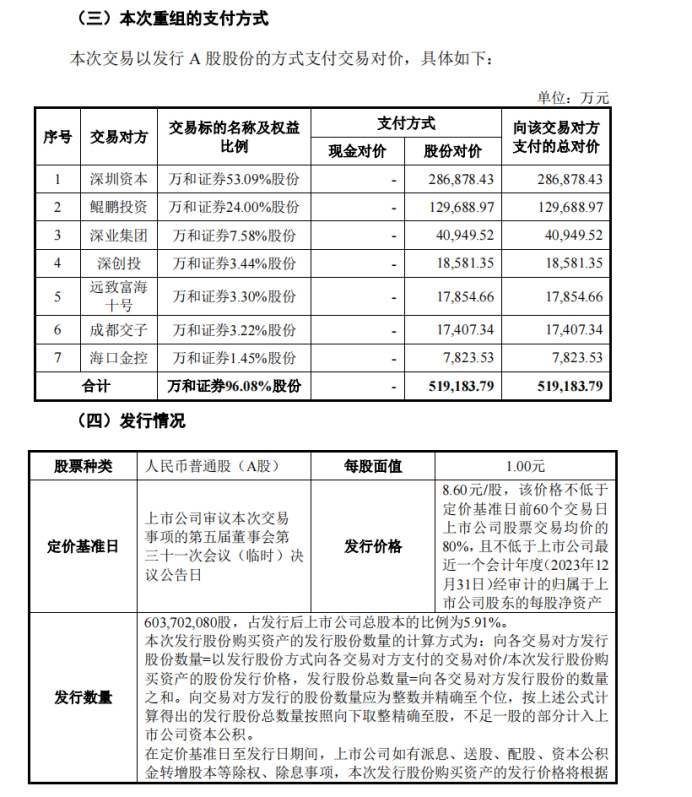

三、本次发行股票购买资产的发行价格为8.60元,不低于定价基准日前60个交易日股票交易均价的80%,且不低于经审计的股价最近一个会计年度归属于上市公司的数据。 2023年12月31日归属于上市公司股东的每股净资产为8.37元。

四、按发行价格8.6元计算,本次交易对方发行股份总数为603,702,080股。本次交易收购万和股份96.08%,对应交易价格为519,183.79万元;

第五,万和证券股权定价为1倍市净率(PB),收购价格低于以往案例。

本次交易明细一览表

国信证券聘请首控证券承销保荐人担任本次交易的独立财务顾问。

国信证券表示,交易完成后,公司将对万和证券的业务、人员、资产、财务、系统等进行整合,解决收购后母子公司之间存在的同业竞争和利益冲突并依托海南自贸港政策优势,努力将万和证券打造成为在跨境资产管理等特定业务领域具有行业领先优势的区域性专业券商,推动公司国际业务快速发展和创新业务。

但本次重组中,万和证券96.08%的股权注入国信证券,公司法人地位未发生变化,也不涉及万和证券债权债务的转让。本次重组完成后,万和证券的债权和债务仍由万和证券享有并承担。

注意点一:仅换股,不涉及配套资金或现金支付

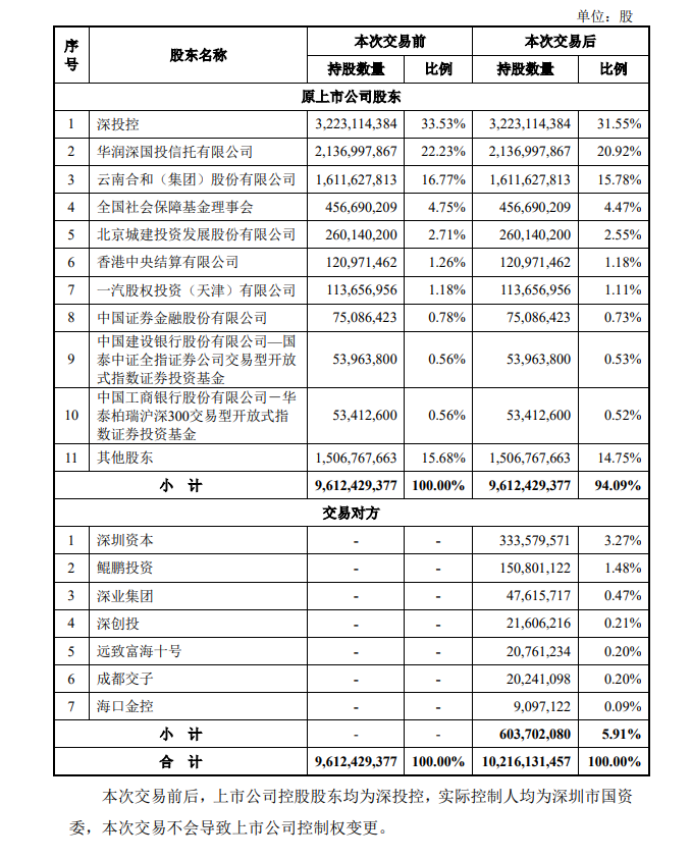

交易细节公布后,收购方式受到特别关注。国信证券收购万和证券96.08%的股份。交易方为深创投、鲲鹏投资、深实业集团、深创投、远志富海十号、成都交子、海口金控。从股权结构来看,国信证券的股东和交易方均为深圳市国有企业,这意味着本次股份发行及收购交易双方为同一实际控制人。整体股权的最终所有者是深圳国资,是国有资产体系内股权的流动和转化,非上市证券公司纳入上市证券公司框架。万和证券将成为国信证券的控股子公司。

交易各方及股东概况

国信证券拟通过发行A股方式认购股份,认购价格为51.92亿元。具体来说,“通过本次发行股份购买的资产将全部通过发行A股向交易对方支付交易对价。”

本次交易对价以发行A股的方式支付。

截至目前,业界关注的并购细节大部分已出炉。其中,“国森+万和”与“国联+民生”、“国君+海通”有些类似,但又不完全相同。其中,“国森+万和”仅涉及股票交易,不涉及筹集配套资金和现金支付。 。

“国联+民生”是换股+配套资金定增。国联证券拟通过发行A股方式收购民生证券99.26%的股份。国联证券还计划向不超过35名特定投资者发行股票,筹集配套资金。发行总额不超过20亿元,A股发行数量不超过2.5亿股。

“国君+海通”是换股+配套资金定增。国泰君安通过换股方式与海通证券合并,即国泰君安向海通证券全体A股换股股东发行国泰君安A股,向海通证券全体H股换股股东发行国泰君安H股。换股比例:换股比例为0.62:1,即每1股海通证券A/H股可兑换0.62股国泰君安相应类别股票。

国泰君安拟向控股股东上海国有资产经营有限公司发行A股,募集不超过100亿元配套资金,用于合并后公司国际业务、数字化转型等四大业务和交易。

“西部+国融”即协议转账+现金支付。西部证券拟通过协议转让方式转让北京长安投资集团有限公司等8名股东持有的国融证券11.51亿股,占国融证券总股本的64.5961%;股权转让价格为3.3217元/股。转让总价为38.25亿元。

那么,本次收购价格和估值合理吗?公告显示,万和证券股权定价为1倍市净率(PB),估值相对合理。与今年非上市券商被收购案例相比,民生证券的定价为1.86倍PB,东莞证券的定价为1.26倍,国融证券的定价为1.51倍,瑞信证券的定价为1.70倍。总体来看,万和证券的收购价格较以往案例要低。

国信证券本次股价为8.6元,对应市净率估值为0.98倍。该价格基本接近定价基准日前30/60/120个交易日的均价(分别为8.80元、8.96元、8.96元、8.86元)。定价基准日公司股价为9.04元。受市场并购预期影响,当时股价已偏高,因此采用略低于交易日平均水平的股价更符合预期。国联证券和国泰君安的换股定价模式也采用类似方案,差异不大。

焦点二:新增“可能摊薄上市公司即期回报的风险”

最新合并草案中提到,本次交易完成后,万和证券将纳入国信证券合并报表范围,国信证券净资产将增加。同时,发行股份购买资产也将增加上市公司总股本,从而可能导致上市公司当期回报被摊薄。尽管上市公司董事会已制定相应措施填补回报,但如果标的公司未来经营业绩不及预期,上市公司当前每股收益等回报指标将面临进一步稀释的风险。

根据公告中计算,万和证券100%股权评估值为54亿元,对应的2024年上半年每股净资产评估市净率为1.01倍;国信证券拟发行6亿股,发行价格为8.6元/股(对应2024年上半年每股净资产发行市净率1.0倍),较发行价格折让26%目前收盘价(11.62元/股)。

有人士认为,国信证券的发行价较当前收盘价折让26%,可能会给现有股东带来压力。尤其是收购可能会稀释国信证券现有股东的股权比例,影响股东价值。但针对上市公司基本每股收益较交易前稀释的问题,为保护投资者利益,防范和应对当期收益稀释风险,国信证券还制定了弥补当期回报稀释的措施。

值得注意的是,拟停牌当日该公司股价为9.05元。由于近期大盘明显上涨,公司股价上涨至11.62元。 2022年以来,公司股价大部分时间徘徊在7-9元左右。有业内人士猜测,在目前股价短期快速上涨的情况下换股,可能会对股东利益造成一定损害。

此外,国信证券目前PB(市净率)为1.3倍,存在破净比的可能性。当大量增发股票时,可能会稀释上市公司的每股净资产,加大公司股价突破净利润率的压力。

焦点三:并购预期能否“1+1>2”?

“国森+万和”合并预期如何,还有待观察。最新的并购草案增加了关于“整合效果不及预期的风险”的新表述。草案提到,本次交易完成后,将逐步进行基础资产整合。但考虑到证券行业的特点,涉及资产、业务、人员等多方面,以及内部组织架构日趋复杂等因素,可能会出现整合时间较长而无法完成的情况。达到预期的结果。因此,本次交易完成后,可能存在国信证券与万和证券的整合效果达不到预期的风险。

此次收购显然符合证券行业供给侧改革的大趋势,“1+1>2”的预期非常高。国信证券提到,本次交易有利于完善上市公司跨区域布局,有利于提升上市公司服务粤港澳大湾区、长三角、北京等国家区域发展战略的能力——津冀、成渝双城经济圈。能力进一步提升公司综合竞争力。

目前,万和证券是深圳市国资旗下的一家中小型证券公司,业务结构以自营为主。近两年,万和证券利润波动较大,2023年净利润5900万元,2022年净亏损215万元。 2023年,万和证券总资产、净资产、净利润分别排名行业第87位、第85位、第99位。截至2023年底,万和证券共有25个营业部,其中广东7个,四川5个。

2023年,万和证券实现净利润6154.08万元,与本期经营活动产生的现金流量净额95367.46万元存在显着差异。这主要是受市场环境波动影响。万和证券降低财务杠杆,交易量持续减少。主要是由于年末卖出回购金融资产余额较年初减少所致。

此外,2024年1月至6月,万和证券净利润亏损2372.8万元,与本期经营活动产生的现金流量净额84882.54万元存在显着差异,主要是受市场环境影响波动和投资者情绪。万和证券进一步压缩金融资产交易、资金拆借等重资本业务规模,导致2024年上半年经营活动产生的现金流入金额大于流出金额。

截至2023年底,国信证券净资产达1105亿元,排名行业第9位。如果两家公司合并,合并后净资产将达到1160亿元,较2023年底增长5%。

此外,万和证券的营业收入和归属于母公司的净利润均小于国信证券。据静态测算,万和证券的营收和净利润仅为国信证券的2.9%和0.9%,对国信证券的盈利水平产生负面影响。贡献是有限的。

不仅如此,本次交易完成后,国信证券资产负债小幅增加,资产负债率小幅下降。由于万和证券规模较小,总体而言,本次交易对国信证券的负债结构影响不大。

国信证券公告称,相对明确的并购预期主要体现在增强区域竞争力。国信证券的营业网点主要集中在广东、浙江、四川等地区,与万和证券的布局类似。合并后,有利于进一步提升国信证券在广东、四川等地区的市场竞争力。

国信证券还提到,本次交易完成后,上市公司2023年和2024年1-6月的每股收益将出现下降。但本次交易完成后,上市公司将充分发挥交易带来的协同效应,整合万和证券的资源,同时发挥跨境金融的先发优势。万和证券注册地海南自由贸易港服务试点,依托上市公司自身突出的市场化能力和业务创新能力,进一步提升公司综合盈利能力。

方正证券首席金融分析师徐一山表示,资本市场建设新阶段,证券行业有望更好发挥专业优势,助力金融强国建设。预计龙头券商有望通过并购重组进一步做精做强,为行业供给侧做出贡献。改革步伐加快。

不过,也有分析人士直言,此次股权并购是深圳市国资委对旗下金融机构的战略整合,目的是优化资源配置、提高效率,但对业务增长的直接促进作用可能会受到影响。不要太明显和突出。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。