本周31股获机构重点青睐:宁波银行、比亚迪等表现突出

根据证券时报和数据库的统计数据,本周(2月3日至2月7日),17个机构总共进行了91个评级,总共130股被证券公司的研究报告“买入”评级(包括购买) ,增加持有,强有力的建议,建议)。

宁波银行(Ningbo Bank)具有最高的机构关注,并具有9个机构评级;其次是Byd,Light Media和Liugong,均具有6个机构评级。总共有31股受到了2个或更多机构的关键关注。

13个银行的绩效报告已发布

截至最新数据,13个A股份银行已经披露了他们的2024年绩效报告,所有这些报告均取得了盈利能力,其中包括4家联合股票银行,8家城市商业银行和1家农村商业银行。在绩效增长率方面,Pudong Development Bank以23.31%的增长率领先,并获得了2024年股东452.57亿元人民币的净利润。

在区域上,中小型银行的表现良好。例如,杭州银行的资产规模已达到2万亿元,存款和贷款的规模已达到两位数的增长,而Qilu Bank的总资产,存款和贷款都增长了10%以上。

资产质量稳定且不断提高,宁波银行和杭州银行的资产质量最佳,不良贷款比率为0.76%。在2024年底,Qilu银行的不表现贷款比率为1.19%,比上一年年底下降0.07个百分点;提供的覆盖率为322.38%,比上一年年底上升了18.80个百分点,并且已经连续六年进行了优化。

高股息的概念在2024年一直在加强,而申旺银行部门上升了34.39%,在申旺产业中排名第一。展望未来的市场,良好的绩效将为银行股票的趋势提供基本的支持。摩根士丹利(Morgan Stanley)认为,长期积极的政策和周期底层将支持金融股在2025年胜过市场。 。

Ping A Securities表示,鉴于宁波银行未偿还市场的杰出基因,从长期角度来看,其盈利能力和资产质量预计将继续领先于同龄人,并保持“强烈推荐”的评级。

GUESEN证券认为,杭州银行具有明显的区域经济优势,其规模持续增长,其资产质量非常好。预计其性能将继续以高速增长,并且保持“比市场更好”的评级。

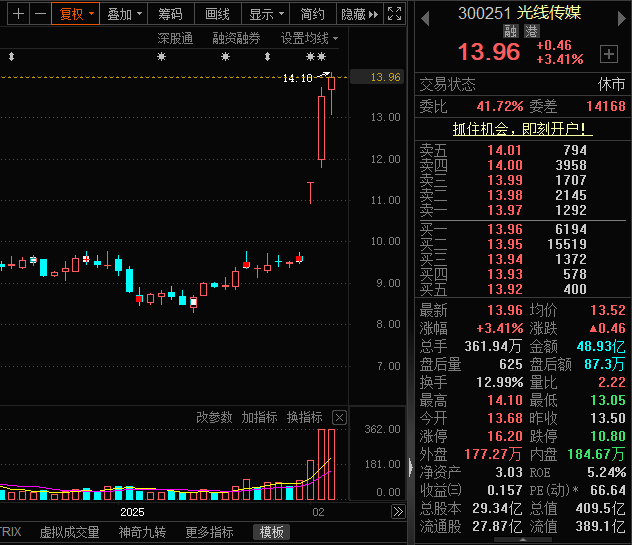

内兹(Nezha)的“ 1亿”击中

在今年年初的三个交易日内,光媒体的股价急剧上升了几天,并直接开放了2月5日的“ 20厘米”强限制,并在2月6日和7日不断上升,累积上涨近47%。

据报道,备受期待的动画大片“ Nezha:The Devil Child的麻烦”(以下简称“ Nezha 2”)由Light Media制作出来,引起了春节之前的大量关注。票房在释放的四天内为21亿元,在释放后的八天内为53亿元人民币,在释放10天内为65亿元人民币。根据Lighthouse Professional Edition的实时数据,截至2月8日18:00,“ Nezha 2”的票房接近74亿元人民币,票房预计将超过110亿元人民币。

Nezha系列电影的总票房超过了Tang侦探系列,并成为了中国电影历史系列的票房冠军,在一个多星期内打破了中国电影历史上的许多唱片。同时,它超过了“星球大战:力量觉醒”的票房结果,并在全球电影历史上的单个市场榜单上排名榜首。

Light Media董事长Wang Changtian曾表示,他希望“ Nezha 2”可以将中国电影票房推向70亿时代。现在,这种期望已成为现实。

机构对戏剧给轻媒体带来的性能提高感到乐观。库伊证券(Qunyi Securities)表示,考虑到“尼兹:魔鬼儿童的麻烦”的表现大大超过了预期,因此调整了该公司从2024年到2026年的绩效,并提出了“强购买”建议。

Dongwu证券还表示,“ Nezha 2”的票房表现超出了预期,预计从2025年到2026年,市盈率约为22倍和19次,将保持“买入”评级。

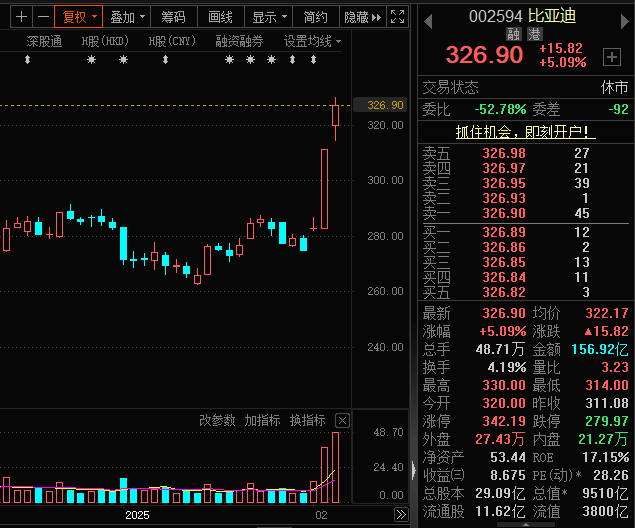

2月6日,Byd在下午玫瑰,并封锁了每日限制,其股价再次上涨至300元。最新的收盘价为326.9元人民币,总市场价值超过9250亿元人民币。记者注意到,比德的最后一次限制是在2021年8月。

在新闻方面,BYD将于2月10日在深圳的全球总部举行智能战略新闻发布会。在2024年发布“智能车辆战略”后,本新闻发布会是智能领域的另一个重要布局。

Kaiyuan Securities提到,BYD的“上帝之眼”系统有望逐渐从高端型号渗透到主流价格细分市场,驱动更多的消费者体验智能驾驶的便利性。

东方证券分析师认为,预计BYD将来将加速高端智能驾驶功能在未来中部和低端模型中的渗透。辛达证券(Cinda Securities)表示,比德(Byd)的庞大数据库和强大的研发力量支持上帝之眼的持续迭代和演变,并且智能过程有望加速。维持公司的“买入”评级。

最高的18个股票上涨了30%以上

本周,证券机构升级了7个股票。 2月5日晚上,Shijia Photonics宣布,其在基金计划中的股份,以3.26亿元人民币收购福岛股票的53%。此举将有助于公司维持持续供应MT伪造的稳定性,建立完整的工业连锁系统,并帮助公司提高其整体核心竞争力。

Shijia Photonics是中国少数具有被动芯片和活跃芯片的双平台IDM模式公司之一。中东证券表示,该公司的AWG芯片,MPO纤维连接器,CW DFB激光器和其他产品有望从AI数据中心的快速开发以及新的光学通信技术路径的发展中受益,并提高到“购买”评级。 。

在本周由机构评级的个人股票中,有18个机构预测,与最新的收盘价相比,目标价格的空间将超过30%以上,其中FUC的空间超过70%以上。

Huatai证券研究报告在2月7日指出,它对GB200/GB300系列的增加仍然乐观,促进了FUC在2025年的强劲增长,以保持超过20%的强劲增长,并保持“购买”的强劲增长。等级。同时,该公司的目标价为每股37.2元,增长了72.62%。具有较高生长空间的个体股票包括Saiyou Co.,Ltd。,Great Wall Motors等,其增长空间分别为67.12%和53.97%。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。