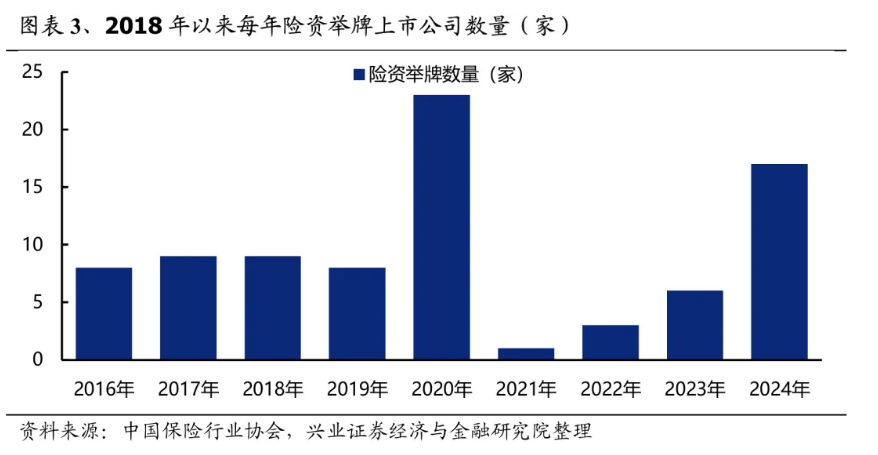

2024年险资举牌20次创历史新高,银行、公用事业等高股息标的成投资热点

2024年底,平安人寿上市工行H股,直接推动全年险资上市数量达到20家,创下2021年以来新高。

从举牌标的来看,银行、公用事业等高股息标的,以及未来可能与保险公司有业务协同合作的医药、生物等行业,成为保险资金的青睐对象。

多位业内人士表示,在低利率环境下,长期利率持续走低,增加股权投资比例或许仍是险资提高投资收益的重要途径之一。新准则下,高分红、长期股权投资或将成为保险公司未来股权配置方向。按照这个逻辑,2025年似乎依然不乏保险投资迹象。

举起牌子20次后你买了什么?

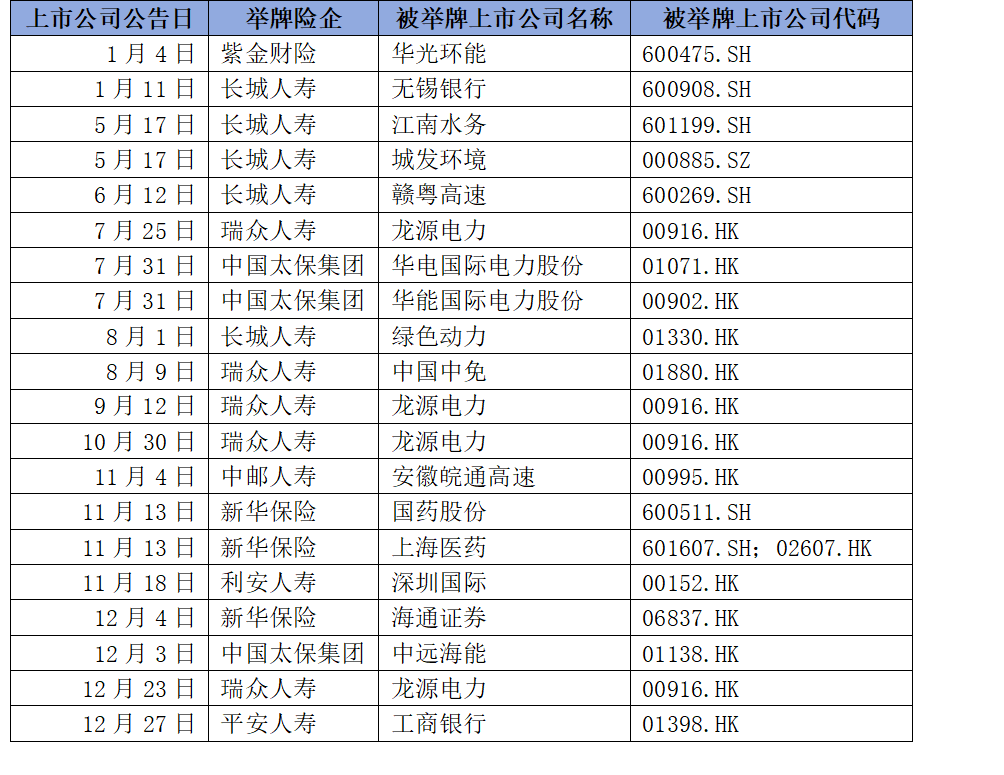

据中国保险行业协会统计,第一财经发现,2024年保险资金在二级市场举牌共20次,涉及上市公司约17家。

已上市的17家左右上市公司中,多数是公用事业、环保、银行等高股息行业以及医药、生物等未来可能有业务协同合作的行业标的和非银行金融。业内人士表示,这些领域与新生产力、“绿色中国”、“健康中国”等国家战略发展转型方向高度契合,而这也一直是作为“耐心资本”的险资重点投资方向。

第一财经网整理中国保险行业协会数据

银行股一直是保险资金的最爱。 2024年最后一天,平安资管委托平安寿险增持工行H股,达到工行H股15%,引发市场关注。事实上,平安在2024年曾多次增持工商银行H股、建设银行H股等银行股。2024年初,长城人寿也因持股无锡银行增持股份。比例达到5%。从两只上市银行股来看,按照2023年全年股息计算的股息率超过4%。

包括无锡银行在内,长城人寿是2024年参与举牌的8家保险公司中举牌次数最多的保险公司之一,已先后五次举牌。每张标语牌的主题各有不同,但行业主要集中在银行、环保、公用事业等领域。

长城人寿相关负责人回应第一财经记者表示,公司多次为A股上市公司举牌,主要是因为对几家公司的未来发展前景以及对其领先地位的认可。行业。通过举牌,不仅可以为上市公司提供长期稳定的资金支持,稳定其市场价格,同时有效缓解自身资产配置压力,实现双方互利共赢。各方,体现金融服务实体的重要职能。举牌方面,公司一直致力于基础设施、民生、能源等领域安全资产的深入研究,积极布局港口、公路公司、能源、水务、环保等领域的上市公司。防护等类别。

与长城人寿相比,同样在2024年升名五次的瑞众人寿似乎对龙源电气情有独钟。其2024年的五张牌中,除其中一张牌是中免外,其余四张都是增持龙源电力,从H股持股比例5%一路走到总股本比例达到5%。 %。年底前,H股持股比例将达到15%。

除了中小保险公司外,大型上市保险公司中国太保、新华保险也参与了2024年的多次举牌。其中,中国太保还举牌了华电国际电力、华能国际电力、新华保险、国药控股、上海医药两家医药股同时上市。

对于举牌,新华保险相关负责人也向第一财经记者表示,作为医药领域上市公司的代表,国药控股和上海医药均具备股息率高、稳定性和成长性好等特点,适合对于保险公司。长期投资理念。同时,也是公司从资产端、负债端对医疗健康产业的全面布局。

举牌理由:低利率时代+新会计准则下的选择

与2021年至2023年偶尔出现的保险资金筹集相比,为何2024年会突然爆发这种现象?

在业内人士看来,此次保险投资热潮背后的推动力是低利率时代对资产负债匹配和投资回报的要求,以及新会计准则下减少利润波动的选择。

业内人士认为,在长期债券利率走低的背景下,保险公司资产负债匹配压力进一步加大。稳定、高股息的股票和长期股权投资具有固定收益属性,可以提高保险公司股票投资的风险回报率。

华创证券表示,与2015年万能险助力的保险增资浪潮相比,本轮保险增资表现出高ROE特征减弱,分红风格进一步凸显。

从股息率来看,据西部证券统计,保险公司2024年的股息率普遍较高,大部分在4%及以上,有的甚至超过8%。

A/H市场股息率的差异也是2024年保险资金上市的20只中近70%发生在H股市场的重要原因。

“大部分H股同时在AH和AH上市,H股股息率比A股高出39%-167%。从牌照角度看保险资金配置策略,目前港股的高分红策略相对于港股A股来说还是比较突出的,有一定的折价率,险资可以以更低的成本分享分红现金流。”华创证券表示。高股息和免税折扣的结合将进一步增加股权投资收益。当然,业内人士表示,与A股市场持股比例占总股本5%不同,港股市场当H股流通股持股比例达到5%时就达到举牌线。达到了,而且比较容易满足披露要求。这也是2024年H股上市量将大幅超过A股上市量的原因之一。

从新会计准则来看,大部分权益类资产计入交易性资产(即FVTPL),公允价值波动直接影响净利润,从而导致净利润波动加大。为了减少新准则下的市场波动,保险资金受净利润影响,有提升FVOCI(以公允价值计量且其变动计入其他综合收益的金融资产)资产的需求。但该类别的计量门槛严格,股息资产恰恰符合OCI资产的“长期”要求。 “坚持”的决心。

同时,当能够对投资对象产生重大影响时(通常需要达到一定的股权比例、向投资对象派出董事等),股权资产可以计入长期股权投资。股权投资,采用权益法核算。这也可以减少市场波动对净利润的影响。对利润的影响;偿付能力监管体系下的长期股权投资风险因素较低,可以减少资金占用。从2024年的保险投资举牌来看,业内人士认为,瑞众人寿对龙源电气的四次举牌,是非常典型的将其纳入长期股权投资管理的方式。从龙源电力董事会成员来看,其中一名来自中国九盈资产管理公司(该公司母公司中国人寿在风险处置过程中被瑞众人寿全面接管)。

不过,国信证券也表示,通过长期股权投资收益法计量投资时,还需要关注可能存在的减值损失风险。因此,保险资金主要选择低估值、高股息收益率、高ROE等具有中长期稳定投资价值的标的。投资行业集中在银行、公用事业、基础设施等。

2025 年还会继续举牌吗?

2024年保险投资热潮会持续到2025年吗?

业内普遍认为,在利率下行周期中,优质二级权益资产配置的战略价值依然凸显。加之2024年监管引导长期资金入市,新形势下保险资金如何加大优质权益类资产配置成为重要问题。新准则下,高分红和长期股权投资可能仍是保险公司未来的股权配置方向。

此外,有分析人士表示,第二期偿二代过渡期的延长也将进一步打开股权投资空间。国信证券分析,二期偿二代对实际资本认定更加严格,进而影响保险公司偿付能力充足率。根据监管要求,权益类资产普遍比固定收益类资产具有较高的风险权重,保险公司权益类资产配置的资金消耗较高,从而限制了保险资金入市的规模和积极性。预计,随着过渡期的延长,以中小保险公司为代表的保险公司或将开辟一定的股权配置空间。预计主要配置方向仍为OCI高股息股。也有不少业内人士呼吁进一步优化权益类资产在偿债能力方面的风险因素。

不过,一位保险资管公司高管向第一财经记者表示,保险资金不能盲目长期配置高分红资产。他们需要考虑高股息是否以高利润为基础,是否具有一定的可持续性。因此,他们不能只看股息。收益率,但取决于公司的盈利能力(ROE、净利率等)水平及其可持续性。高股息股票的ROE水平最好不低于10%。同时,还必须考虑采购成本。从股价与净资产(PB)的比率来看,好的高股息投资标的的PB水平应该低于1倍。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。