2024年券商资管业务亮点解析:集合反超单一,主动管理转型显成效

中国证券业协会数据显示,2024年上半年,147家券商资产管理业务净利润119.08亿元,同比增长8.62%。与整体营业收入下降9.44%相比,业绩韧性凸显。站在辞旧迎新的十字路口,2024年券商资管行业将出现哪些耐人寻味的亮点?

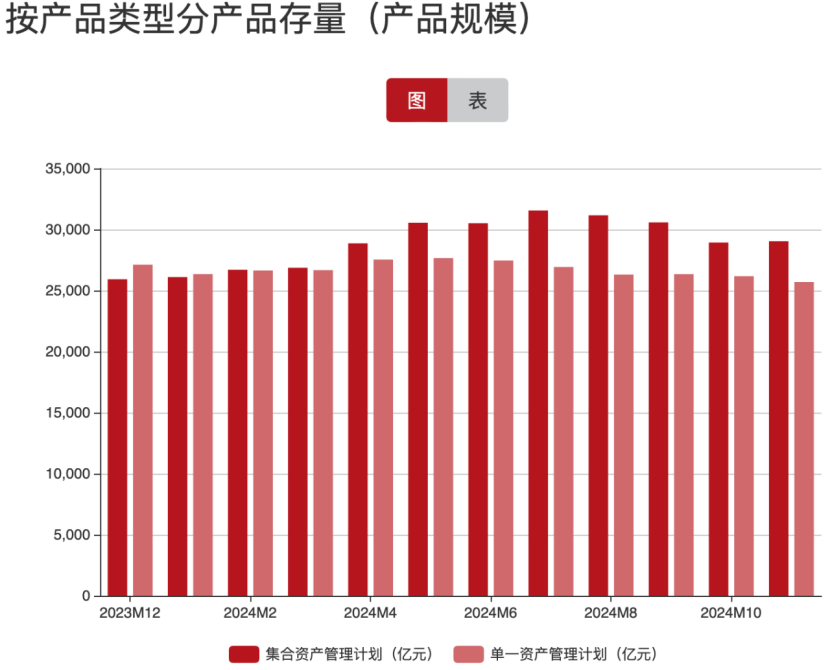

亮点一:聚合超越单一,主动管理转型初见成效

2024年,私募资产管理公司规模和数量将保持增长趋势。中国证券投资基金业协会最新数据显示,截至2024年11月末,证券公司及其资管子公司现有私募产品规模为5.47万亿元,产品数量为19868只,去年同期为5.3只。截至2023年底,累计销售产品18752个,增幅分别为3.19%和5.95%。

需要强调的是,2024年2月,券商私募管理集合资产管理计划规模达2.67万亿元,首次超越单一资产管理计划,并已连续10个月保持领先。规模差距也在逐渐扩大。这说明资管新规出台后,券商资管近年来在主动管理方面持续积极发力,并取得了明显的阶段性成果。

从证券公司私募资管产品注册情况来看,2019年以来,新设立产品中集合资产管理计划的规模早已超过单一资产管理计划。中国证券投资基金业协会数据显示,2023年,证券公司和资产管理公司注册私募资产管理规模合计3024.48亿元,其中集合资产管理计划占比约70%。 2024年3月和10月,这一比例高达85%和86%。

亮点二:公开发行规模稳步增长,多品种产品快速发展。

据统计,截至2024年12月31日,证券公司及其资管子公司目前管理的公开发行规模(含公募集合产品)合计1.11万亿元,同比增长10.47%。虽然其中相当一部分是现金管理产品带来的增长,但总体来看,券商非现金管理规模仍实现同比增长3.48%,达到6938亿元。

进一步看,作为券商资产管理的传统优势,券商公开发行中,债券基金规模4953亿元,同比增长7.05%;股票基金、指数基金和FOF由于基数较低,规模较小。分别为137亿元、289亿元、128亿元,同比分别增长50.02%、52.24%、45.96%;混合型基金规模同比下降10.98%,规模1588亿元。

国信证券非银金融首席分析师孔翔表示,券商公募资管产品中,主动管理的股票型产品为主,被动型产品发展略显不足。这主要是因为券商被动股票资管产品以场外产品为主,产品吸引力不强。同时,相关产品数量较少,覆盖的宽基指数和行业主题指数种类较少,难以充分满足不同投资者的需求。另外,缺乏热门产品,导致产品知名度不足,投资者关注度较低。

亮点三:牌照审核收紧,公募转型思路转变。

数据显示,截至2024年12月31日,公募资产管理及非商品管理规模排名前十的券商分别为东方红资管、中银国际证券、财通资管、国泰君安资管、中泰资管、浙商资产管理、中信资产管理、东方证券融汇资产管理、华泰资产管理、山西证券。

其中,只有东方红资管、中银国际证券和财通资管3家公司非商品管理规模超过1000亿元,分别为1509亿元、1224亿元和1133亿元。前十名券商中,除中信资管、东方证券融汇资管外,其余均为公募持牌机构。

与此同时,随着年底的临近,不少券商公募产品的三年生存期已经到期。但由于管理者尚未加入许可名单,最终不得不选择通过延长期限来“打补丁”。甚至还有一些经纪人。只需将产品转移到其公共资金中,甚至直接清算即可。可见,获得牌照仍然是券商资管转型公开发行的重要前提。

不过,自2023年11月兴证资管获准开展公开发行管理业务后,2024年全年尚未有券商获得公开发行牌照。据证监会信息显示,截至12月27日, 2024年,广发证券资管、光大证券资管、中信建投资管3家券商提交的公开发行业务申请审批进度也停在了2023年的修正阶段。

“大家都想转型公募,但监管导向发生了变化,短期内很难拿到公募牌照。”一位上市券商资管人士向券商中国记者表示,在这种形势下,中小券商资管不得不“漂洋过海”,各显神通:有的转向股权类基于投研特点,有的利用自身资源优势发展固定收益+,有的将ABS作为未来业务发展的重点之一。

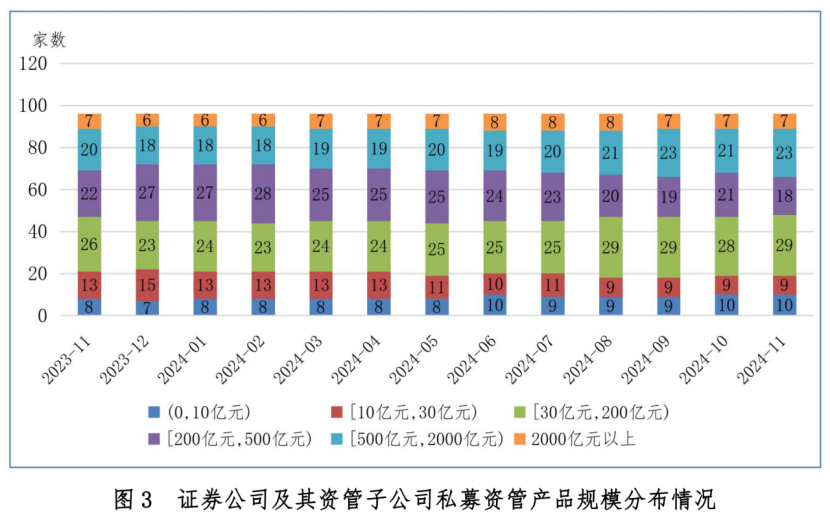

亮点四:券商私募资管集中度下降。

近年来,证券公司私募资产管理业务的行业集中度呈下降趋势。根据中国证券投资基金业协会2024年12月10日发布的《中国证券投资基金行业2024年年度报告》(简称《2024年年报》),截至2023年末,前5名公司占比管理规模合计占比37.04%,其中前10名占比37.04%。为54.33%,前20名占比72.95%,前30名占比82.24%。

截至2024年11月末,券商私募资管产品平均规模为570.19亿元,中位数为201.60亿元。需要注意的是,资管新规出台后,这组数据近年来持续保持下降趋势。

2024年年报显示,截至2023年末,券商私募资管产品平均规模为552.56亿元,中位数为219.27亿元,较平均规模1076.59亿元有所下降。 2019年末中位数为553.4亿元。

亮点五:债务配置仍是核心,新年或着力保收入+

2024年年报中提到,证券公司私募资管计划主要配置债权资产。近年来,债权资产配置比例不断提高。截至2023年底,债权资产占比71.57%;权益类资产和收益权类资产的配置比例均有所下降,截至2023年底分别占比6.89%和5.30%。

“城投债市场已接近尾声,券商资管公司发家致富的纯固定收益策略也已结束。行业正在探索转型,将转型作为当前的重点”。上述上市券商资产管理业务人士告诉券商。华夏记者了解到,基于公司多年来在可转债和定向增发方面的资源积累,新的一年可能会更多尝试实施“固定收益+可转债”或“固定收益+定增”策略。

券商中国记者还从华东某券商资管公司获悉,2025年该公司还计划围绕“低利率”主题,在固定收益业务基础上加大“固定收益+”力度。以满足投资者的新需求。期间的投资偏好。 “未来资管领域可能会出现新一轮的降费,资管机构的利润空间可能会进一步收窄,所以必须想办法开辟新的业务空间。”

目前证券公司资产管理的产品结构仍以固定收益产品为主,这不仅与证券公司在资产端的先天优势有关,也与其负债的资金构成密切相关。 2024年年报显示,券商私募资管产品投资中,银行理财资金占比持续下降,截至2023年底占比41.17%,同比下降7.62个百分点;银行自有资金、居民和其他企业投资占比保持增长,截至2023年底,占比分别为21.05%、13.22%、10.01%。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。