A股市场强劲上升,主要股指涨幅超1%,蓝筹股领涨,主力资金净流入显著

今日A股强势上涨,各大股指涨幅均超过1%。创业板指数收复2200点,科创50指数站稳1000点,上证50指数也突破2700点。交易额萎缩至1.32万亿元。

市场上,蓝筹股集体走强,大型金融机构领涨。银行、保险公司、券商、多元化金融等涨幅居前,四大银行均创历史新高。此外,石油、电力、高股息股等板块也表现不俗。

数据显示,大部分申万一级行业获得主力资金净流入。电子净流入超过71亿元。非银行金融、电力设备净流入超过50亿元。家电、汽车、银行等均获得净流入。净流入超20亿元。仅传媒、国防军工、社会服务三个行业主力资金小幅净流出。

展望后市,东吴证券认为,今年三季度是全年经济同比增速最低的一年。 9月以来在一揽子政策推动下,国内物价压力有所缓解,未来名义GDP增速将进一步回升。同时,企业盈利能力也将改善,2024年第四季度和2025年第一季度业绩环比改善。企业基本面的恢复也将为“春天躁动”的市场提供支撑。

江海证券指出,政策利好和经济复苏将是中期影响市场的主要因素。此外,11月制造业PMI也发出了更多经济复苏的积极信号。目前不存在市场大幅调整的风险,对市场中期走势的乐观判断不变。重申,高股息驱动的股息投资的底层逻辑没有改变,股息资产仍然是长期配置的重要选择之一。

市场热点方面,新能源股掀起涨停走势,储能、风电、充电桩、智能电网等板块相关个股均出现大面积涨停。

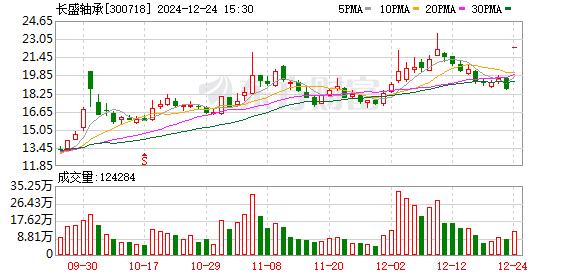

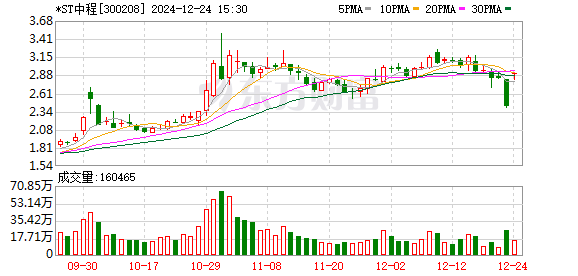

风电板块全天保持强势。长盛轴承、*ST中文开盘双双触及20%涨停,上威股份、神力股份、南京化纤、四川润股份均涨停。分批达到每日限额。

在“双碳”目标总体框架内,我国风电发展态势良好,全国风电发电能力逐步增强。国家能源局数据显示,2024年上半年,陆上风电累计装机容量429.93GW,同比增长20.18%,海上风电累计装机容量38.17GW。 GW,同比增长21.33%。

结合总体装机目标和中电联分析,预计2024年国内陆上风电项目装机并网容量约80GW,海上风电项目吊装约9GW。更大的项目将于 2025 年吊装并并网。据公开招标数据统计,2024年以来,国内涉及框架集中采购的风电项目招标量已接近80GW,采购中标数量已超过90GW。

此外,据WindEurope预计,2024年至2030年欧洲将新增装机总量260GW,其中94GW为海上风电。海风每年新增装机容量预计从2025年起逐步逼近10GW,2029年进入新的增长阶段,2030年达到31.4GW,首次超越陆风。

中信证券表示,降息周期下海外新增装机有望恢复增长。国内产业链在出口方面具有竞争优势。价格竞争已经放缓,甚至即将结束。原材料价格的下降也将有利于盈利能力的提升。从供给和需求两方面来看,风电行业值得特别关注,推荐质量领先、有走出去能力的整机及零部件企业。

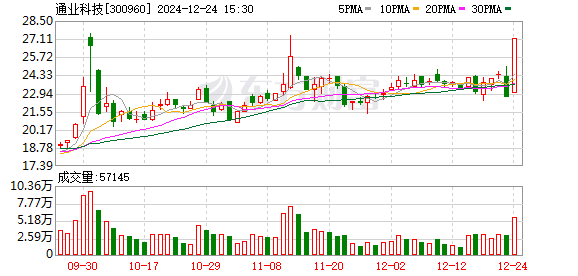

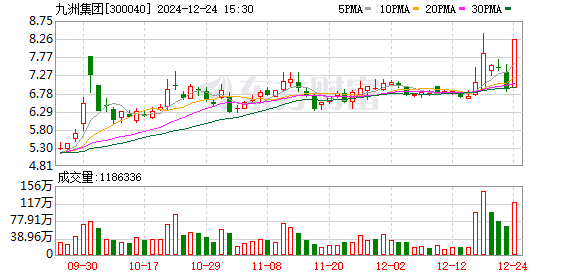

储能概念也高开。开盘仅2分钟,同业科技就触及20%涨停板。九洲集团也以20cm收盘。鹏欣资源4日3日触及涨停。中恒电气、立信能源双双连续两天涨停。 、北京科锐等10余只个股也强势涨停。

民生证券表示,2024年海外大型储能将呈现区域性增长,特别是沙特阿拉伯、阿联酋等中东地区大型储能项目的出现。展望2025年,中东地区大储能需求仍将进一步释放,美国大储能趋势向好,并网延迟问题逐步缓解。与此同时,基于网络的储能技术在中国正在兴起,西北地区有潜力显着提高其渗透率。在全球大存储需求提升的背景下,建议重点关注大存储的PCS链路。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。