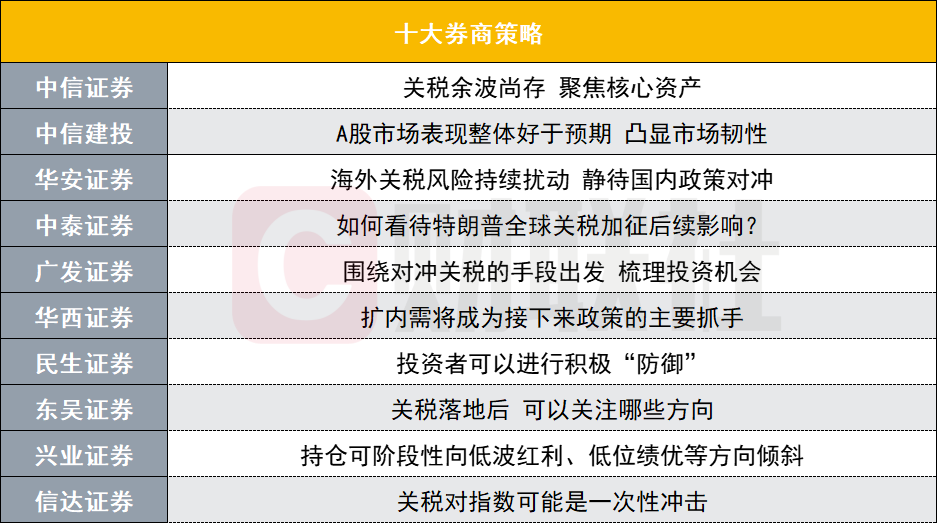

十大券商最新策略观点:中信证券对关税及核心资产的看法

排名前十的证券公司的最新战略观点是新鲜发布的,如下:

国民证券:关税后仍然存在,重点关注核心资产

Citic Securities Research Reports指出,关税进度仍然不确定性,但是衰退期望交易正在加速衰退交易,而SINO-US周期相同频率的时机可能会提前计划。在短期内,特朗普正在利用极端压力策略来换取更大的利益,并将注意国家和行业豁免的谈判进步。在此之前,预计风险食欲有所减少,市场波动率加剧,但仍处于预期衰退的交易阶段。在中期,关税政策使美国经济面临更大的陷阱风险,还限制了美联储的对冲政策,以及市场从经济衰退期望转移到衰退交易的可能性增加的可能性。

中国政策努力的时间点可能会提前,同样的中级周期频率的时间点可能会提前,并且可以提出核心资产分配机会的窗口,甚至可能与这种外部影响带来的交易机会相吻合。从风格方面,从政策经济周期的四个维度,相对利润优势,长期资本定价和市场生态变化的角度来看,核心资产将迎来一个新的周期,而GARP策略预计将显着胜过。在配置方面,建议专注于独立控制,军事行业,国内需求和股息的四个主要方向。建议注意世界各国的制造重建需求以及中国技术趋势的趋势。

CICC:A共享市场的总体表现比预期的要好,强调了市场的弹性

CITIC建筑投资指出,美国于4月2日征收关税超出了预期,但A股市场的总体表现比预期的要好,强调了市场的弹性。相反,美国股票市场暴跌,表明了“向西和向西”的趋势。当前的市场重点是转移到年度报告季节,投资者将返回基本面,并注意公司的实际业绩。同时,鉴于全球贸易冲突的升级,我国家的对策也是市场关注的重点,也是影响市场趋势的主要路线之一。总体而言,市场需要合理地期望政策节奏,而当前的重点是实施现有政策。将来,我们可以考虑加快国内需求的刺激,并通过加快对摄像机的增量政策的推出,以稳定市场情绪,增强市场的弹性以及对冲美国关税的影响。

Huaan证券:海外关税风险继续打扰,等待国内政策对冲

海外关税风险继续打扰,等待国内政策进行对冲。再加上外围市场持续急剧下降的全面影响,该市场有望保持急剧的波动趋势。分配旋转继续,稳定资产的分配值和停滞低估在催化方向上增加了。您可以注意稳定的银行和保险,并且保单有望催化药品,汽车,家用电器,旅行链和中等和长期价格上涨的贵金属没有变化。

中国证券:您如何看待特朗普全球关税征收的后续影响?

在周四清晨(4月2日,美国)特朗普在白宫签署了两项关于所谓的“互惠关税”的执行命令,宣布在所有贸易伙伴上建立10%的“最低基准关税”,同时在包括中国在内的其他地区(包括10%的其他国家 /地区)对数十个国家的数十个国家(包括10%)征收更高的关税。其中,美国对中国施加的“互惠关税”率为34%。根据白宫网站,《纽约时报》和其他美国媒体报道,这是迄今为止特朗普于今年1月上任以来宣布的最大的新关税政策,并已向包括盟友在内的全世界发起了关税。 “点对点关税”不适用于某些商品,包括铜,药品,半导体,木材,黄金,能源和“美国无法使用的某些矿物质”。

至于全球,特朗普的激进政策将动摇资本的最关键期望和信心,全球金融风险将大大增加。就国内原因而言,特朗普的关税将使市场从以前对技术的高风险重估以及“东部崛起和向西”的“预期叙事”转变为“现实叙事”,例如关税,缩水压力和房地产市场。当前的投资策略仍然建议保持“高低切换”的想法,特别注意具有高估值,高杠杆和绩效压力的中小型市场价值风险,并注意国防和安全的主要国防线:1)“国防”的主要界限:总体政策的确定:债券资产(股票资产),股票资产(用餐)。 2)在特朗普2.0的全球地缘政治秩序崩溃下“安全”的主要线路:黄金,有色金属,动力设备,核电产业链,军事工业等。

GF证券:专注于对冲关税的手段,分类投资机会

GF证券的一份研究报告指出,专注于对冲关税的手段,我们将分组投资机会。对冲意味着1:增加国内反周期调整工作。市场通常预计,为了应对大量关税,有必要显着提高国内反周期调整的强度。因此,周四A股市场的周期性部门首先反映了这种期望。从逻辑上讲,亲周期部门分为两类:①行业直接受到财政努力的刺激(例如两个新的); ②不直接受到财政政策刺激并且总共需要全面的上升趋势的行业。我们判断,经济周期的投资重点应放在第一类行业中,例如以服务为导向的消费,生育能力,老年护理等,可能在未来的财政补贴范围内。第二种行业需要PPI的全面上升趋势。我们在先前的报告中已经讨论了这一点:首先,PPI是各种经济实体的收入预期,这决定了广泛的消费量。 (PPI首先确定上市公司的ROE,即确定公司的收入期望。如下图所示,公司收入分别影响政府税收和居民的就业)。

套期保值2:建立科学和技术领域的国家,并加快新优质生产力的发展。与2018 - 2019年相比,当技术行业周期摆脱趋势时,技术增长的方向通常会在中期对贸易战争脱敏。回到现在,技术行业的这一一轮增长的趋势仍然存在,也可能表现为中期脱敏。从另一个角度来看,TMT的当前交易量占26.4%,并且仍接近本轮的情感支持水平,等待外部干扰的实施和第一季度报告的影响。

对冲意味着3:开设外国需求市场的新矩阵。展望未来,我们认为这种趋势将继续下去,重点是向欧洲和亚洲,非洲和拉丁美洲的出口链。一方面,欧盟关系和欧洲财政扩张的改善为欧洲带来了出口机会。催化最近仍在继续。例如,4月3日,商务部发言人说:“中国和欧洲同意尽快重新启动电动汽车抵消案件的价格承诺谈判,以创造一个良好的环境,以促进中国和欧洲之间的投资和工业合作的良好环境”,并在中国 - 欧洲 - 欧洲 - 欧洲贸易和贸易中提高信号;另一方面,今年在亚洲,非洲和拉丁美洲的光孔,摩托车和其他领域的需求仍然很大。出口连锁店向欧洲和亚洲,非洲和拉丁美洲的相关行业包括:逆变器,新能量车,摩托车,电气表,建筑机械,乘用车,注入模型机等。在4月3日,互惠关税之后,大多数行业,欧洲和亚洲,非洲,非洲,非洲和拉丁语链都有。当前的25年PE已低于20倍,因此我们注意相关行业中错误的机会。

西中国证券:扩大国内需求将成为下一项政策的主要重点

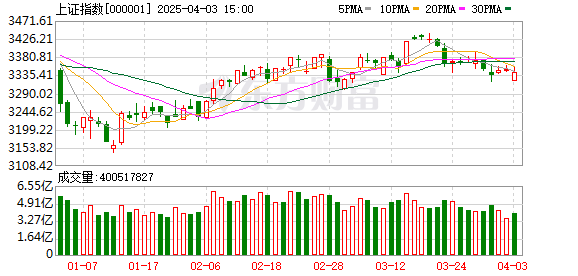

4月2日,美国宣布实施“互惠关税”超出了市场的预期,全球资产价格急剧下跌。 4月3日,全球股票市场普遍下降,美国纳斯达克指数下降了6%;商品价格一般下跌,国际原油,料金金属和黄金价格下跌,美元削弱,资金流入了避风港的美国债券和日元。 4月4日,中国是第一个宣布对“互惠关税”的对策的人。同一天,美国股票和商品进一步下降,VIX恐慌指数飙升了51%,伦敦黄金下降了2.5%,美国债券收益“ V形”趋势,日本日元贬值,美元指数上升。

市场前景:扩大国内需求将成为下一项政策的主要工具。美国关税政策导致全球风险避免加剧。目前的VIX恐慌指数仅次于2024年8月日元套利交易造成的流动性冲击时期,以及2020年3月的全球流行病,这表明风险的资产已经进入了高波动阶段。回顾过去,美国的关税谈判仍然存在很高的不确定性。随着美国陷阱的压力出现在美国,特朗普的关税政策将面临抵抗,而专注于“扩大国内需求”的国内反周期性渐进政策仍然有很大的努力。从估值的角度来看,A-Shares和香港股票目前处于全球股票资产的“估值萧条”中,它们的短期波动可能低于海外市场,成为风险资产的“避风港”。就行业分配而言,估值较低和国内需求的扩展部门主要是银行,食品和饮料等部门。就主题而言,建议对:农业,林业,林业,养殖,渔业,军事行业等等地给予大量关注。

明山证券:投资者可以主动“捍卫”

美国忽略了全球自由贸易的基本规则,并打破国际共识,使风险资产波动。全球需求和供应结构正在遭受破坏,因此可能会重塑新的需求和供应结构。很难说当前的风险已经定价,未来的机会诞生了。在破坏阶段,投资者可以主动“捍卫”:首先,从国内需求对冲(食品,乳制品,啤酒,化妆品,服装,服装,定制的家具等)中受益的消费者部门,包括农业,林业,林业,养殖,畜牧业,养殖,渔业,渔业,酒店和酒店,这将受益于我们从反逆时发生中受益;其次,纯粹的低价值资产(银行,保险)和股息中的煤炭受益于反革命。在重塑全球经济秩序的过程中,“美国是最重要的终端需求”的全球共识将被打破,并且将重建“两个太阳”下的需求和供应。建议:资源产品(黄金,铜,铝和一些小型金属钴,锑,锗等),资本产品(建筑机械,钢,自动化设备等)。

Dongwu证券:实施关税后,您可以注意哪些指示

Dongwu证券的研究报告指出,在实施关税后,可以注意哪些指示? 1。内部循环部门。随着外国需求面临明显的下降压力,国内需求的重要性再次强调。分析师预计,政策将促进消费量将不断提出。 4月份的政治局会议可能是一个重要的观察窗口,重点是新的基础设施(例如数据中心等)和消费(包括具有强大防御性属性的部门,例如酒和乳制品,以及服务消费,例如教育,零售,旅游和旅游等)。

2。自主可控链。回顾从2018年到2019年的中国贸易摩擦时期,独立市场也出现了独立和可控的方向。这一轮中国贸易摩擦正面临升级,技术方面的制裁也可能会增加。预计中国核心行业的当地替代过程将加速,分支机构,例如半导体设备和材料,芯片,军事行业和高端制造业,这些分支机构有望加强。 3。安全资产。随着贸易摩擦的加剧,全球风险食欲将进行系统修订,避风港资产已成为对资金的共识,黄金价格可能会继续上涨。 A股中公用事业和银行代表的核心股息资产具有弹性。 4。抗宣传品种。注意诸如农业和稀土之类的抗宣传品种。

工业证券:可以以分阶段的方式将职位倾斜到低波股息和低级绩效。

特朗普的关税征收超出了市场期望,全球资产已经进入了对冲模式。回顾过去,随着各国逐渐进行对策和谈判的进展,关税不确定性对市场的影响可能会进入新阶段。对于A股,市场将在短期关税不确定性的影响下不可避免地波动。但是,基于中等和长期,我们认为,无论是国内内部和外部环境,潜在的渐进政策的储备,还是上一轮贸易冲突后的出口结构的优化,以及市场的心理准备,尤其是通过DeepSeek代表的技术突破与贸易经验相比,与2010年的贸易相比,这与2018年的贸易相比并不相比,尤其是通过技术的突破来加强信心。已经证实,中国关税冲突对股票市场的影响主要是对新闻方面的短期影响。此外,随着谈判过程在此期间的进行,市场也有可能反弹。

更重要的是,无论是国内内部和外部环境,潜在的增量政策的储备,还是基于未来经济转型的战略要求,对外部不确定性的这一回应将比2018年更加自信:首先,国内因素仍然是决定A共股趋势的核心矛盾。与2018年的“内部和外部困难”的宏观环境不同,该国目前处于国内需求接力和技术突破的阶段,这将成为我们在应对外部压力方面的信心来源。其次,面对外部不确定性,该国仍然有足够的政策储备。此外,从外部环境的角度来看,随着上一轮的关税冲突,中国公司积极寻求出口目的地的分散,以及某些产品在全球出口市场中的声音进一步增强,而我国家面临的出口环境现在也有所不同。

在中长期中,由于外部压力是我国发展国内需求和当地替代的好机会,因此中国关税冲突无法改变A股票市场中“主要是我”的总体趋势。一方面,对于随后的回应,国内需求消费,独立控制等是中等和长期促进经济动量转换和短期自下而上政策的结合,并有望成为市场重点的方向。另一方面,面对可能连续和反复的全球贸易谈判,我们仍然需要准备在短期内应对不确定性,并且可以在阶段倾斜低波浪股息和低级绩效。分析师将股息资产分为债券样的股息(电力,运输,运营商,银行等),周期性股息(煤炭,钢等)和消费股息(纺织品,汽车,家庭用具等)。其中,类似债券的股息具有更强的基本稳定性和较低的波动性,并且与避风险资产(例如长期债券)的强劲回报有关。考虑到仍然存在许多随后的不确定性,它更适合作为底锅产品的分配。

Cinda证券:关税可能会对指数产生一次影响,并且很可能不会直接结束牛市

美国的互惠关税政策对全球经济和政治格局产生了重大影响,但可能会对A股指数产生一次影响。 A股市场是股票市场政策和估值周期,房地产去杠杆化周期以及各个行业减少产能周期的共同作用的结果。出口的影响可能不如想象的那么大。关税冲击将从去年10月开始波动开始的那段时间延长,牛市很有可能不会直接结束。

下个月的配置建议:银行和钢铁的建设(海外经济敏感性低,国内政策敏感性高和PB维修低)>房地产消费(预计国内稳定增长力量将继续努力)>香港股票互联网(海外波动性提高,中国愿意分配资产增加的意愿)。自2024年10月以来的动荡时期,市场风格倾向于小型低价策略。对此现象的一种解释是,流动性丰富,但利润很弱,因此投资者倾向于以游戏为导向的风格。实际上,如果您观察到以前的牛市(2005-2007、2014-2015、2019-2021),无论它是否是利润驱动的牛市,低价策略都容易在该指数急剧上升到波动早期阶段的迅速上升的后期获得强劲的超额回报。一旦市场进入动荡时期的后期,大多数低价策略就会失败,而指数的新一轮篮板大部分都不是由低价策略驱动的。至于市场风格,牛市上的每一次振荡都可能是市场风格转型的转折点。振荡结束后,新的上升乐队可能与以前的样式不同。例如,在2020年7月至9月的动荡时期之前的4月至7月,市场风格相对较小,但是从8月至2021年,该风格转向了更广阔的市场。在2014年至2015年1月的期间,市场风格是大规模的,从2015年1月到2015年6月,这种风格变成了小规模。从当前的角度来看,我们认为,在市场的波动结束时,在新的一轮上升之前,风格很可能会事先转向市场。建议内部转移香港股票互联网,并注意指数权重(银行)和净值股票(钢)。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。