中美经济对比:2018与2025年贸易摩擦背景下的财政与周期差异分析

(1)无敌,敌人的胜利

与上一轮的中美国贸易摩擦(从2018年开始)相比,中国与美国之间的当前状况“当今不同”:

1.中国:

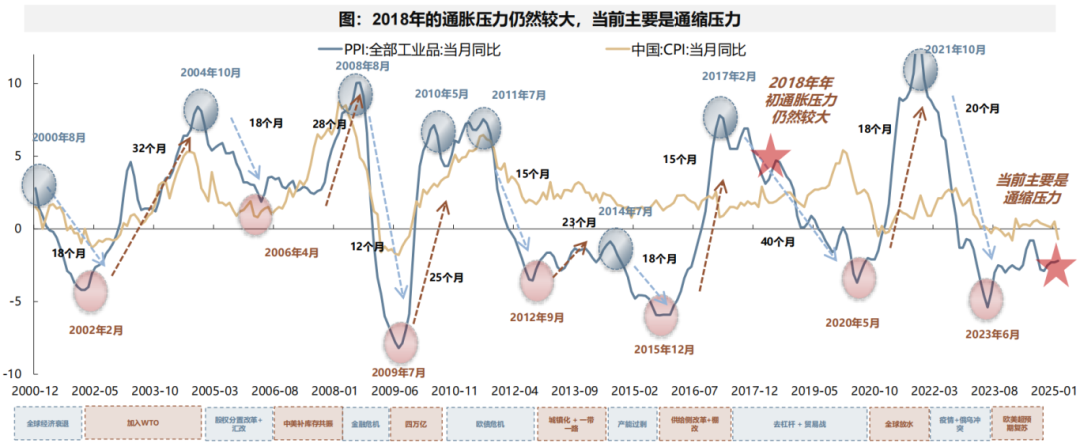

2018年初:在不断扩大棚户城翻新,PPI,房地产周期,库存周期和AH估值的财政化货币化不断扩大之后,所有的财政空间都有限制。

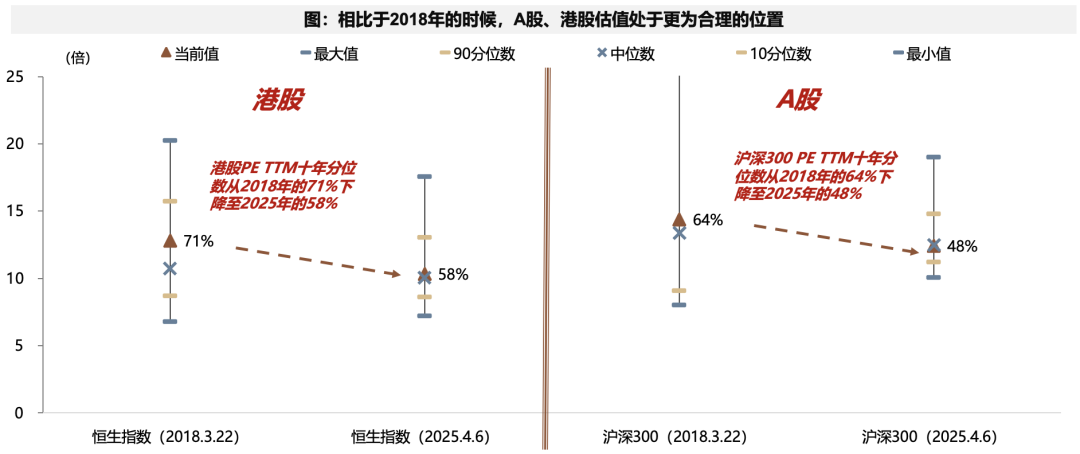

2025年初:经过连续三年的杠杆压缩,PPI,房地产周期,库存周期和AH估值在历史上的绝对水平或相对较低的水平,并且财政扩张仍然很大。

2。美国一方:

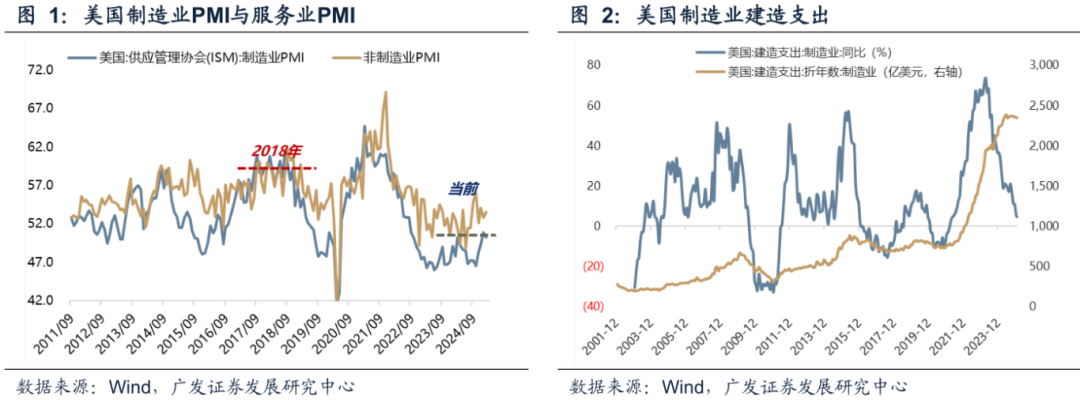

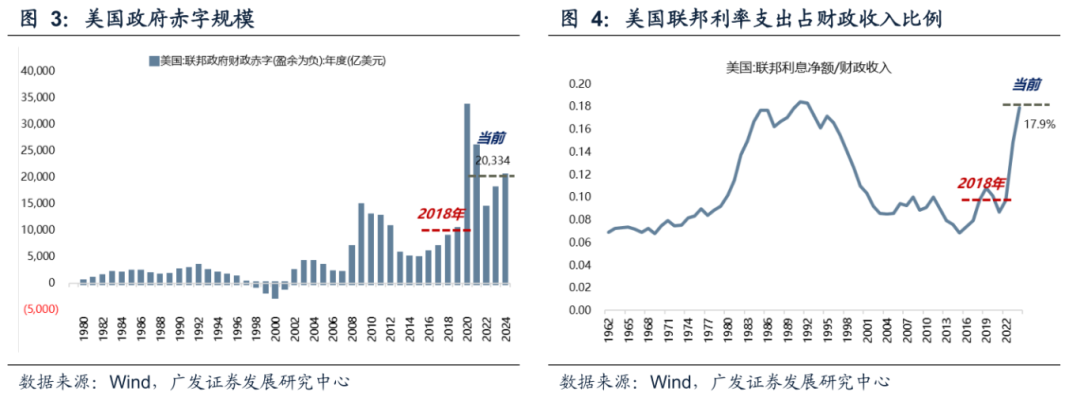

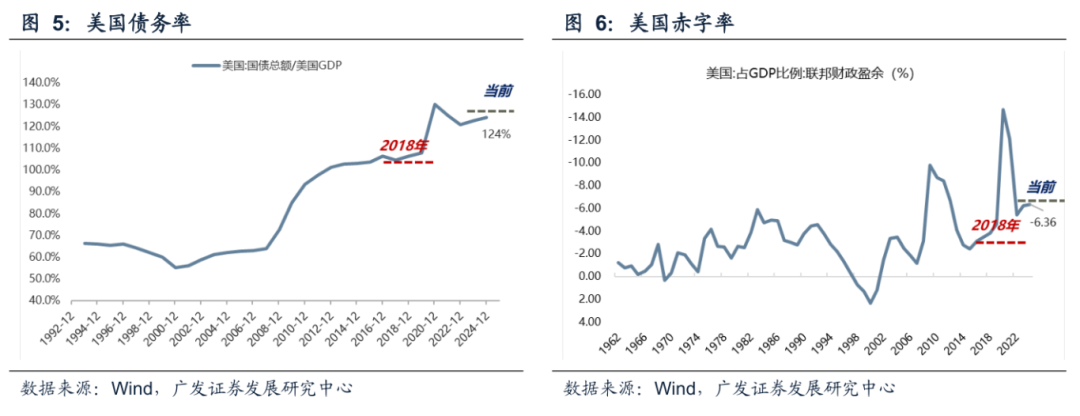

在2018年初:服务业和制造业有着良好的繁荣,但在一年中已经开始下降;赤字比率,债务比率和利率支出处于较低水平,并且有很大的财政扩张空间;房地产数据并不强,但购买力水平很高。 2018年,美联储仍处于利率上升和资产负债表降低的阶段。

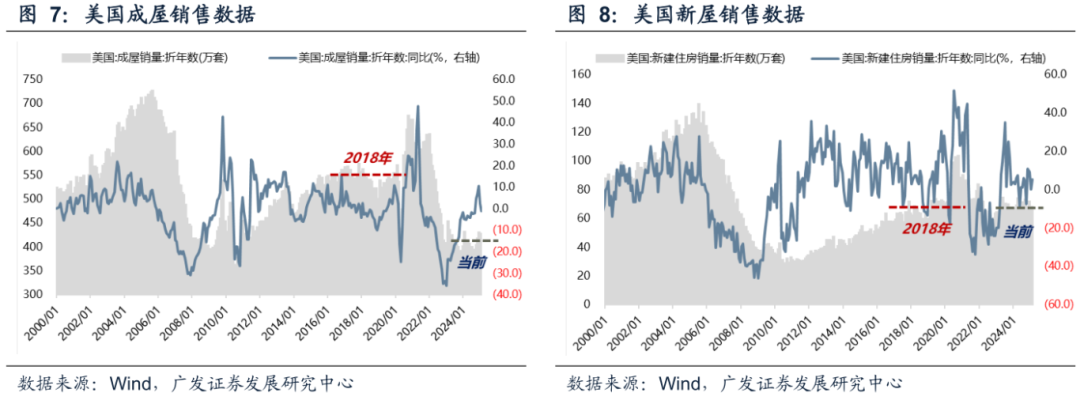

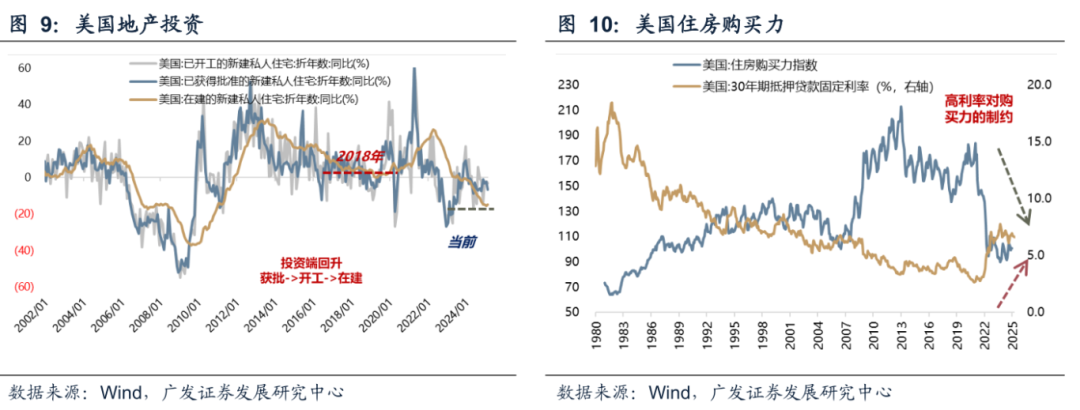

在2025年初:消费者数据支持服务行业保持弹性,但制造业却大大减少了,财政补贴带来的建筑支出脉搏也消失了;高赤字比率,高债务比率和高利息费用限制了财政扩张;房地产恢复周期并不顺利,在高利率限制下,住房数据和投资数据都很弱;在2025年,美联储进入了降低利率的周期,资产负债表的减少已经开始放缓,并在2024年5月下降,货币流动性的边际影响可能比2018年更好。

具体来说:

(1)美国在2025年的基本结构特征比2018年的结构特征强。它反映在:当前的服务业明显好于制造业(消费数据是对这一经济经济的核心支持),政府支出持续很高(三个主要的账单和私人的企业企业都在稳定的脉动较高,但在过去的两年中,企业的脉动却越来越多,但在上升的脉动中却越来越多,但在企业中的脉动却越来越多,但在越来越多的脉动,在企业中的脉动却越来越高,但企业的恢复却越来越高。房地产投资的进展是不稳定的。

(2)2025年美国的财政扩张空间明显弱于2018年。经过多年的债务货币化和大幅度的财政扩张,当前的高赤字比率,高债务比率和美国高利息费用已成为随后的财政扩张的实际限制因素。

(3)2025年的美国房地产周期比2018年弱。它反映在:现有房屋的销售低,基本上与新房屋的销售相同,房地产投资疲软和高利率抑制了住房购买力等。

(4)然而,美国2025年美国的绝对利率限额水平明显高于2018年,但货币流动性的边际影响可能会比2018年更好。2018年,美联储仍处于利率上升阶段和减少利率的阶段。最后的加息是在2019年初,而平衡表的减少于2019年9月停止;在2025年,美联储进入了降低利率的周期,资产负债表的减少在2024年5月开始放缓。

因此,在两项贸易战开始时,中国与美国之间的局势是不同的,中国的政策和资产价格还有更多的余地。

展望未来,这对自己来说是无敌的。首先,我们很可能会尽力而为。一方面,我们增加了反周期的调整工作,另一方面,我们加快了新的质量生产力,并促进了科学技术领域的一个国家。胜利在于敌人。在美国的压力大大增加之后,我们将观察到是否有可能通过谈判进行更多变化。

回到市场,在短期内全球风险下降之后,A股可能会逐渐开始国内交易,以增加反周期调整工作,对基于技术的国家的独立控制和中级US谈判。从结构上讲,基于对冲关税的手段,我们对投资机会进行了解决,其中可能包括:财政对冲(服务消费,分娩和老年人护理,具有成本效益的消费);基于技术的国家(国内云工厂工业链,末端工业链,军事电子产品);外国需求突破(欧洲,皮带和道路等)。

(ii)根据对冲关税并汇总投资机会的决定

1。套期保值1:增加国内反周期调整工作

市场通常预计,为了应对大量关税,有必要显着提高国内反周期调整的强度。因此,周四A股市场的周期性部门首先反映了这种期望。

从逻辑上讲,亲周期部门分为两类:①行业直接受到财政努力的刺激(例如两个新的); ②不直接受到财政政策刺激并且总共需要全面的上升趋势的行业。

我们判断,经济周期的投资重点应放在第一类行业中,例如以服务为导向的消费,生育能力,老年护理等,可能在未来的财政补贴范围内。

第二种行业需要PPI的全面上升趋势。我们已经在以前的报告中讨论了这一点:

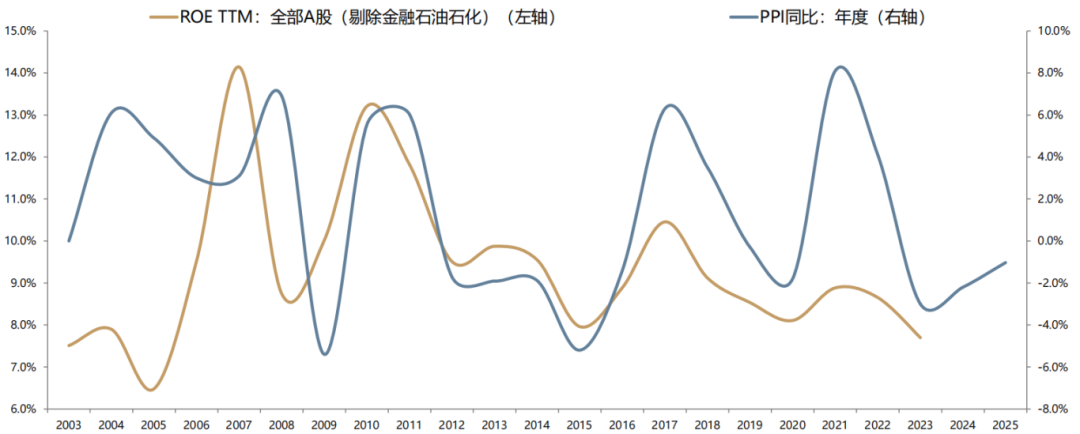

首先,PPI是各种经济实体的收入预期,这决定了广泛的消费量。 (PPI首先确定上市公司的ROE,即确定公司的收入期望。如下图所示,公司收入分别影响政府税收和居民的雇用)

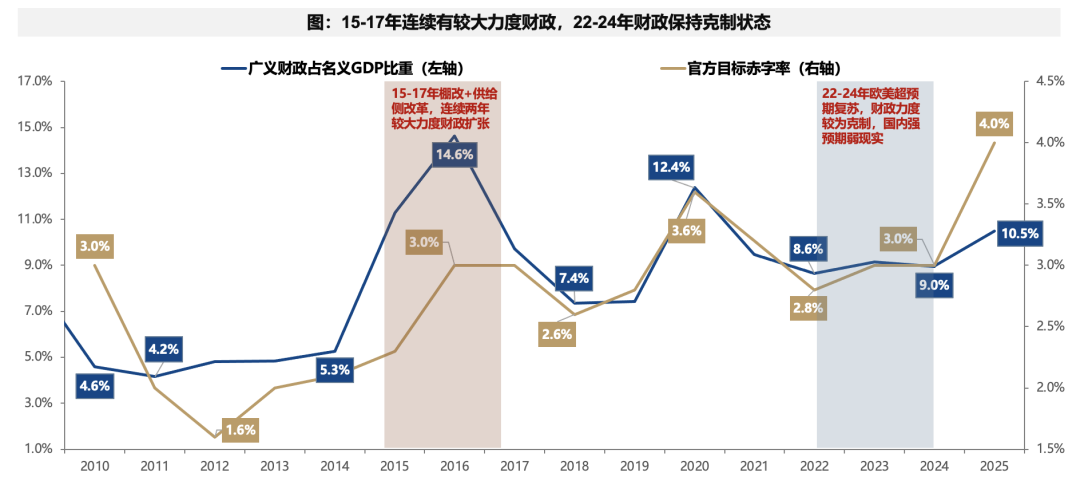

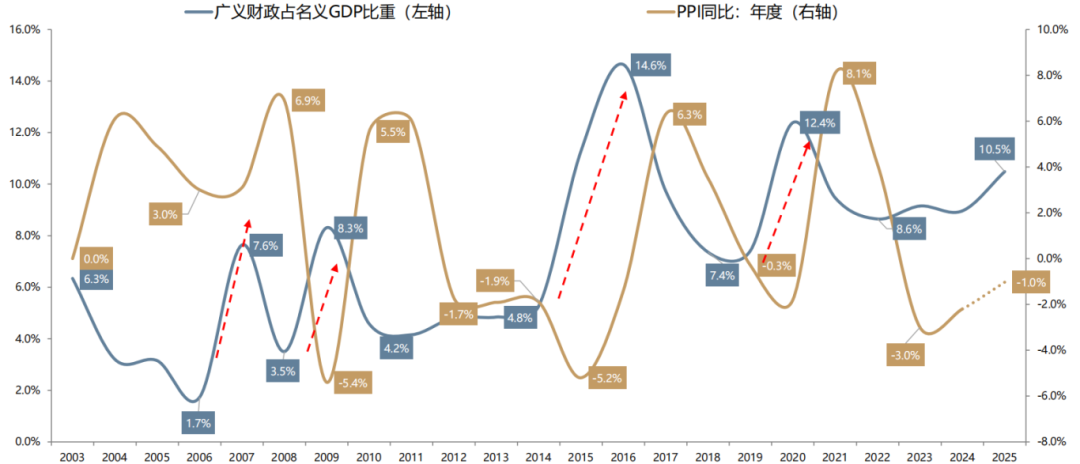

其次,在过去的20年中,中国的PPI的四个向上周期是由四轮财政扩张驱动的,广泛的财政与名义GDP的扩张率需要达到5个以上的点以上,这对应于2007、2009、2006和2000。

回到现在,在两个会议之后,我们估计,与过去三年相比,2025年的广泛财政政策发生了很大变化,GDP中的大约2个百分点(如果考虑到资本支出,总金额将更多),形成对PPI的自下而上的影响。但是,财务部门尚未直接刺激的促囊性方向仍然缺乏向上的β。

将来,可以使用更多的财政政策来抵制大量关税,因此,新的财政政策直接刺激的方向可能会成为市场关注的重点。但是,准周期β可能仍然是平坦的。

2。套期保值2:建立科学和技术领域的国家,并加速新质量生产力的发展

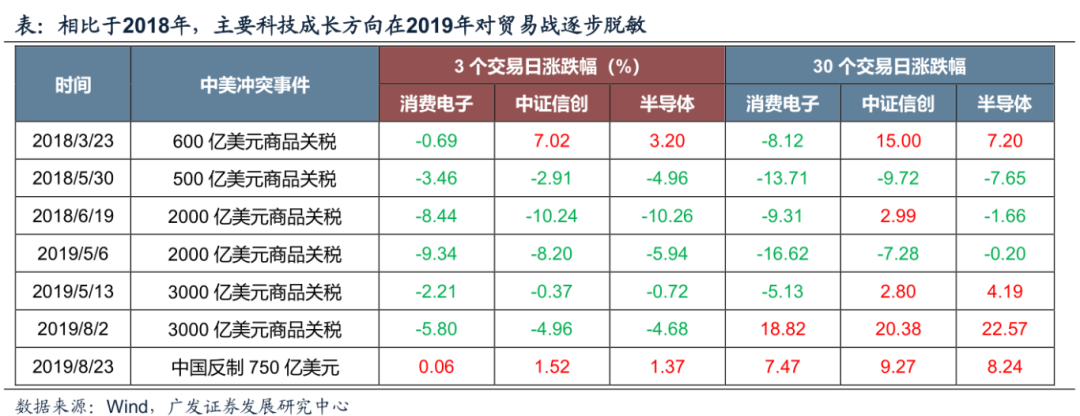

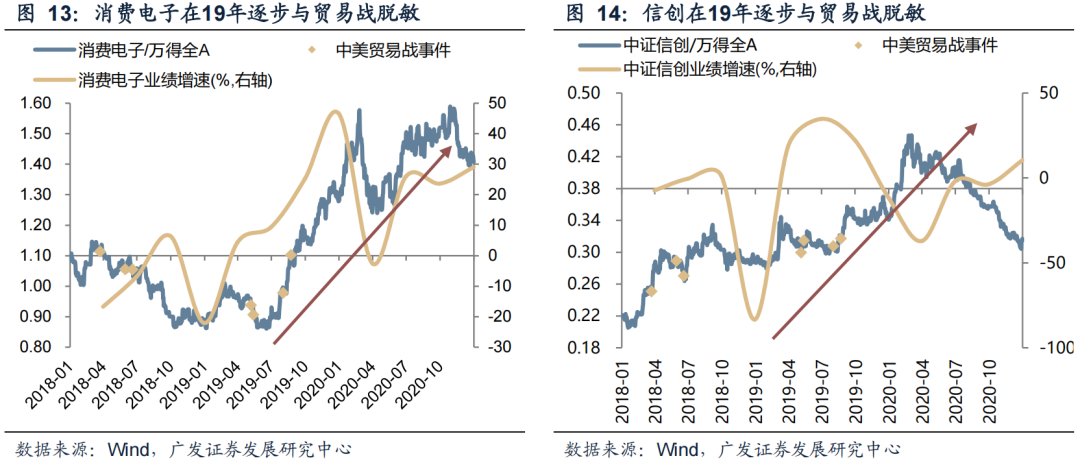

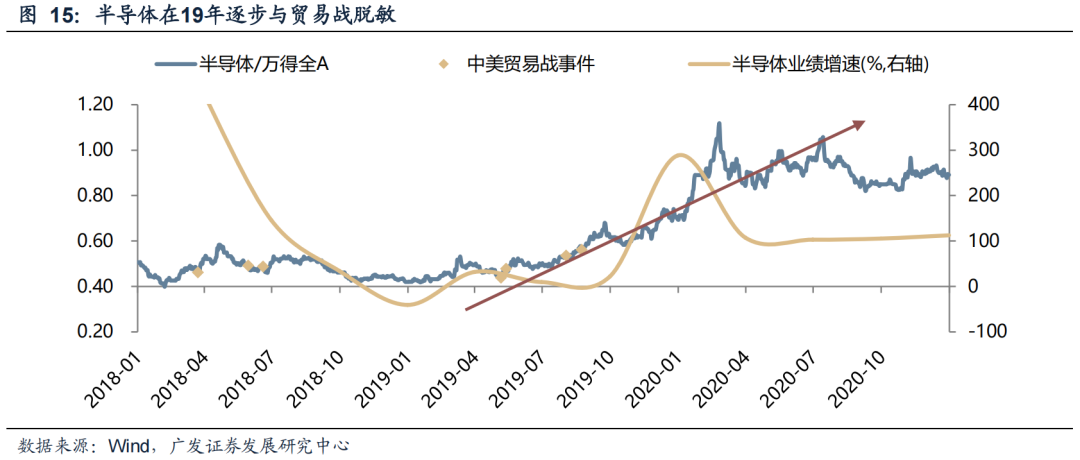

与2018 - 2019年相比,当技术行业周期摆脱趋势时,技术增长的方向通常会在中期对贸易战争脱敏。以消费电子,信息技术和半导体为例。当每场贸易战在2018年升级时,大多数情况下,无论是在短期还是中期水平上,上述行业的表现都很差,在3个交易日内或30个交易日内发生了负波动。

但是,在进入2019年后,尽管短期贸易战仍将影响部门的情绪,并且该部门可能会在中期级别进行一定程度的调整,但上述方向逐渐从独立市场中逐渐出现,甚至开始趋势市场,这与工业趋势的形成密切相关,从而为向上绩效提供了强有力的支持。例如,在2019年,全球半导体周期触底并向上降低,独立和可控的信息创新的趋势得到了加强,TWS销售的迅速爆发促使消费电子产品,信息创新和半导体性能的总体改善。

回到现在,技术行业的这一一轮增长的趋势仍然存在,也可能表现为中期脱敏。目前,关税的影响可能更集中在外国需求占高比例的水平上,例如Nvidia链和苹果链,但与过去两年相比,最大的不同是,在这一资本链中增加的DeepSeek和主要互联网资本支出的增加以及对工业链的需求增加以及对国内需求的需求更小,而对国内需求的需求更小,而对国内链的需求则更小,而对国内链的需求更小,而对国内的需求则更小,那么AI市场的AI市场可能会增加。此外,阿里巴巴,腾讯,小米,字节,SMIC和华为等主要国内公司目前都在自己的进步,这相对确定,并且与建立由政策领导的科学和技术国家的方向一致。

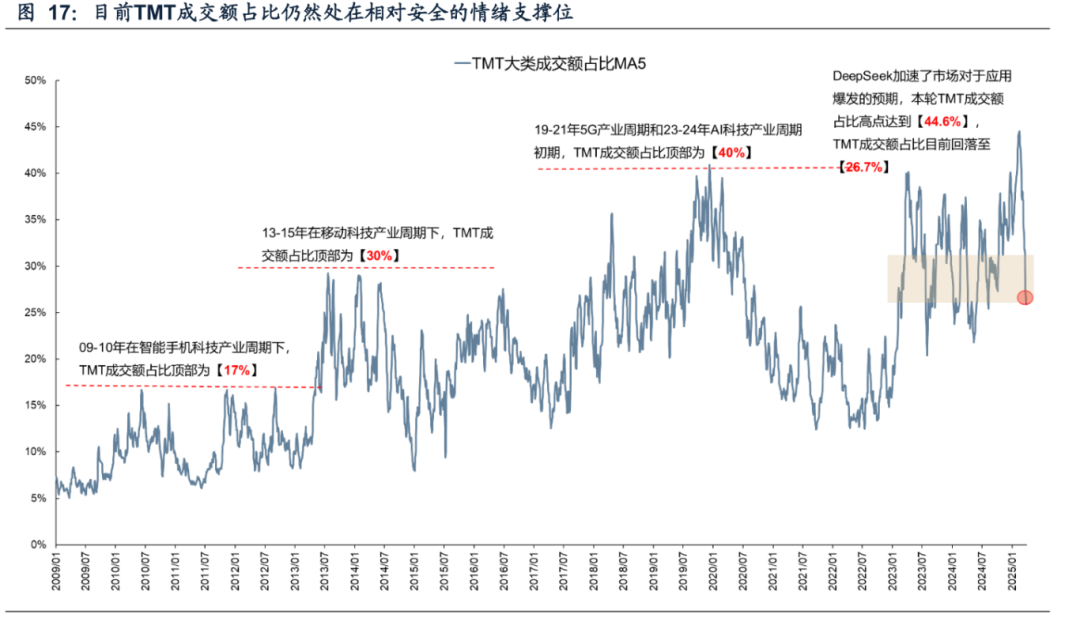

从另一个角度来看,TMT的当前交易量占26.4%,并且仍接近本轮的情感支持水平,等待外部干扰的实施和第一季度报告的影响。从2013年和2019年的经验来看,在主要行业的积极趋势的背景下,情感的最高趋势 *0.7(某些极端情况 *0.6)通常是重新干扰的更好机会。例如,在2013年的情感顶部达到30%之后,情感上升到约18%-20%,而超额回报再次上升。例如,在2019年TMT交易量达到40%的新高点之后,情绪下降至30%左右,超额收益持续上升。 2月份的情绪高约44.6%,对应于 *0.7位置为31%,如果极端情况 *0.6位置为27%。目前,最新的TMT交易量稳定在26%左右,即在安全区域,这意味着情绪的释放相对足够。

3.对冲意味着三:打开外部需求市场的新矩阵

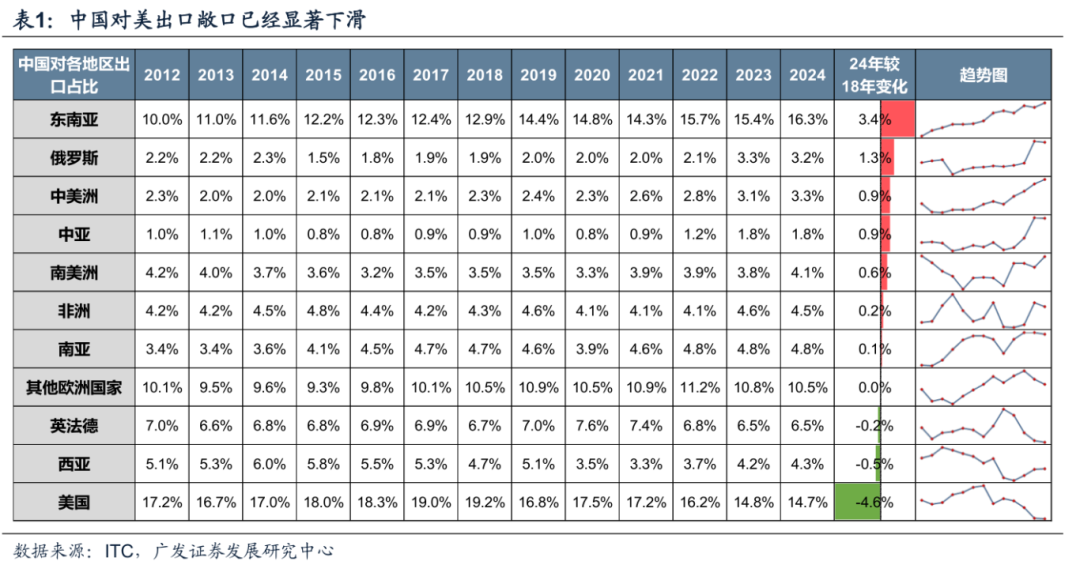

“可撤离出口”是中国的第三个潜在反应。实际上,这种现象已经发生。自2018年贸易战争以来,中国已大大减少了其向美国的出口敞口,而是增加了其向更广泛的亚洲,非洲和拉丁美洲国家的出口风险。

中国在2024年向美国的出口曝光率为14.7%,这已经从2018年的19.2%下降了大幅下降,第二位于欧洲和东南亚,并且拒绝成为第三大贸易伙伴。相应地,出口向东南亚,俄罗斯,拉丁美洲,中亚,非洲,南亚和其他地区的出口暴露在不同程度上都增加了。其中,向东南亚的出口接触增加到16.3%。

展望未来,我们认为这种趋势将继续下去,重点是向欧洲和亚洲,非洲和拉丁美洲的出口链。一方面,欧盟关系和欧洲财政扩张的改善为欧洲带来了出口机会。催化最近仍在继续。例如,4月3日,商务部发言人说:“中国和欧洲同意尽快重新启动电动汽车抵消案件的价格承诺谈判,以创造一个良好的环境,以促进中国和欧洲之间的投资和工业合作的良好环境”,并在中国 - 欧洲 - 欧洲 - 欧洲贸易和贸易中提高信号;另一方面,今年在亚洲,非洲和拉丁美洲的光孔,摩托车和其他领域的需求仍然很大。

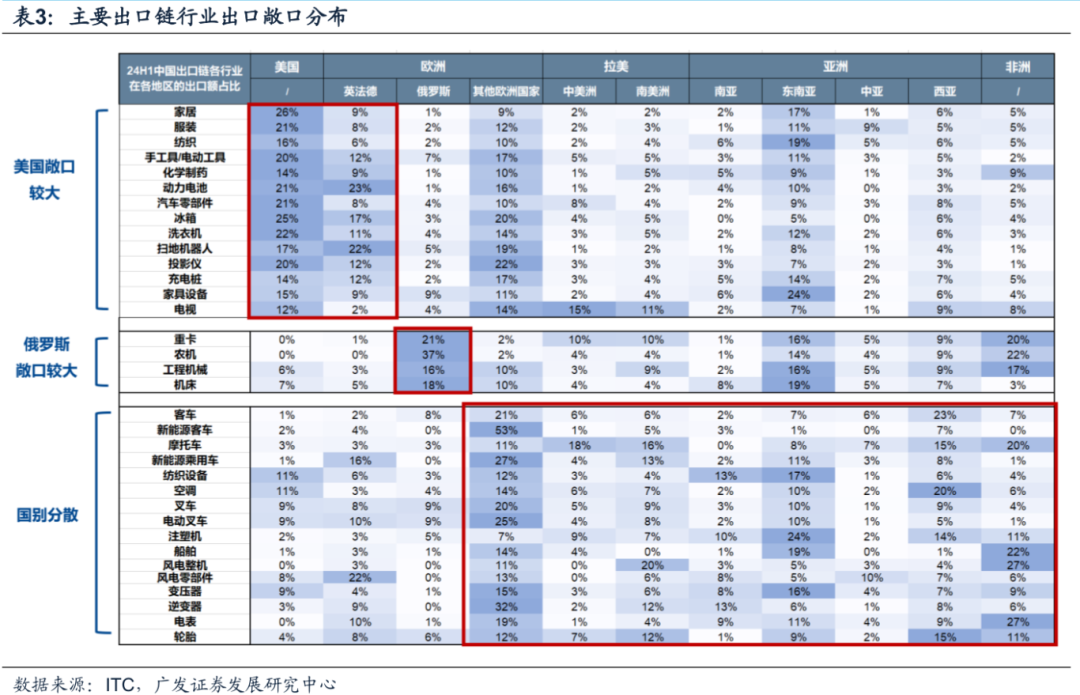

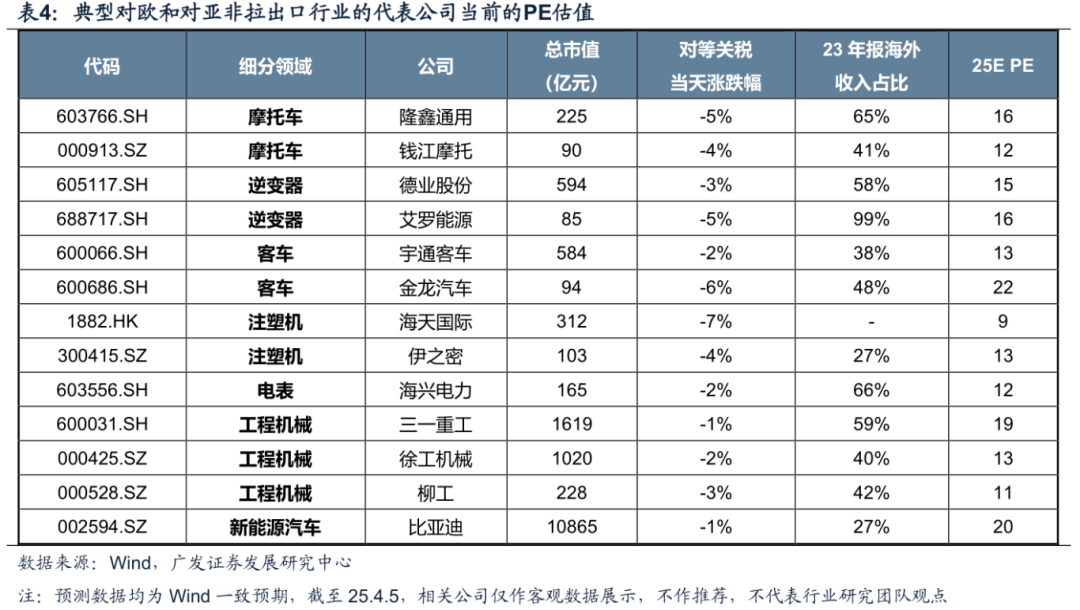

出口连锁店向欧洲和亚洲,非洲和拉丁美洲的相关行业包括:逆变器,新能量车,摩托车,电气表,建筑机械,乘用车,注入模型机等。在4月3日,互惠关税之后,大多数行业,欧洲和亚洲,非洲,非洲,非洲和拉丁语链都有。当前的25年PE已低于20倍,因此我们注意相关行业中错误的机会。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。