毛戈平成港股本年度冻资王,发售价及分配结果公告揭晓

今年香港股市“冻资之王”诞生!

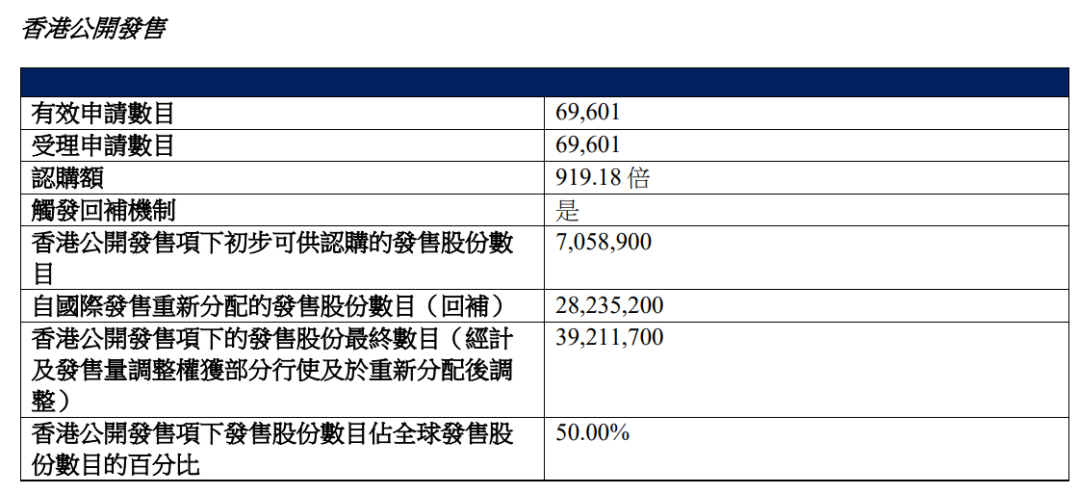

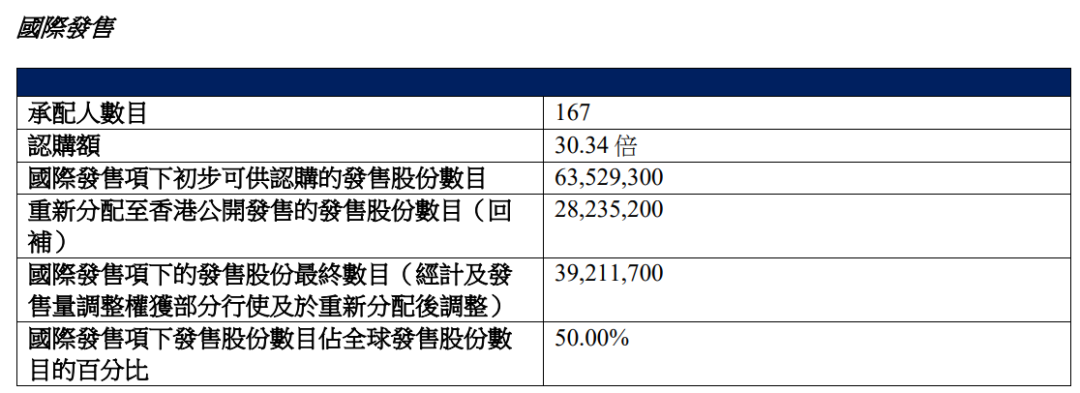

12月9日晚,毛戈平公布了最终发行价及分配结果。公告显示,毛戈平此次发行以发行价区间(26.30港元/股至29.80港元/股)最高价29.80港元/股发售,认购倍数也极为火爆。香港公开发售认购919.18倍,国际发售认购919.18倍。订阅人数为30.34次。

本次发行募集资金总额达23.37亿港元,募集资金净额为21.87亿港元。此前,根据富途牛牛APP新股融资融券交易数据显示,毛戈平IPO全市场认购总额突破1700亿港元,超越今年10月23日上市的华润饮料(1323.9亿港元),成为“被冻结”的企业。今年新股投资王”。

整个认购期内,毛戈平通过富途认购金额达到905亿港元,成为富途新百亿俱乐部第一名,超过时代天使(453亿港元)和快手(42.6亿港元)的IPO认购金额。亿港元)当时。

凭借如此高的认购比例,毛戈平在12月10日上市首日大幅高开,截至收盘,股价涨幅超过76%,总市值约250亿港元。

8年后上市

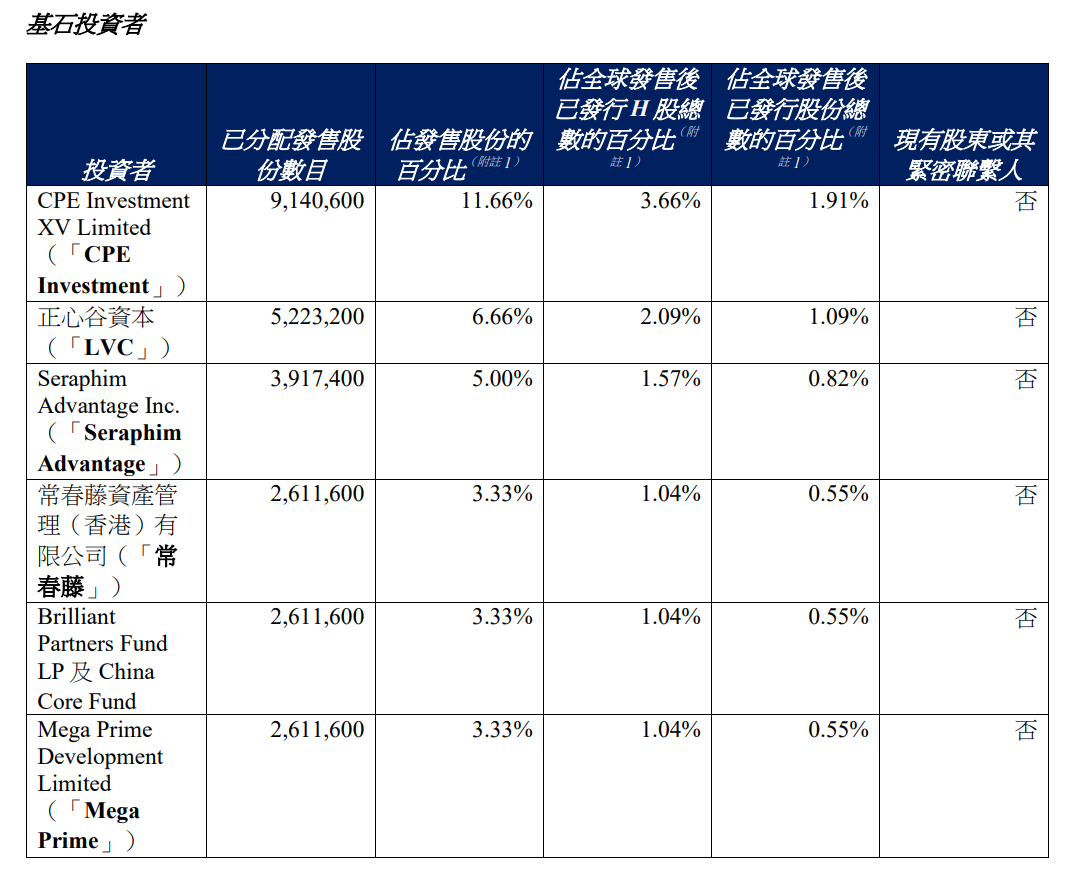

据了解,毛戈平在本次上市中引入了六家基石投资者,分别是CPE、LVC、Seraphim Advantage、Ivy、Brilliant Partners Fund、Mega Prime。认购股份分别占本次发行的11.66%。 %、6.66%、5%、3.33%、3.33%、3.33%。

11月20日,国产美妆品牌毛戈平通过港交所听证会,终于实现时隔8年的上市梦想,成为“国产美妆港股第一股”。

招股书显示,毛戈平多年来持续谋划上市事宜,甚至在A股市场召开会议,但始终未能上市。招股书显示,为探索在A股市场建立资本市场平台的机会,毛戈平于2016年12月向上交所主板提交了上市申请,并获得中国证监会发审委审核通过。 2021年10月21日证监会。公司已就发行审批事宜向中国证监会进行跟进,但尚未获得正式批准。

2023年3月,因实行注册制上市,毛戈平重新向联交所提交申请文件。自2021年10月获得证监会发审委核准,并于2023年3月重新向上交所提交上市申请,直至2024年1月毛戈平正式撤回A股上市申请,毛戈平已未收到中国证监会、上海证券交易所的意见。对公司上市申请流程的任何进一步意见或反馈。

鉴于公司A股上市申请时间表、公司业务前景、未来发展战略和营销环境的不确定性,毛戈平决定于2024年1月撤回A股上市申请。

毛戈平在招股书中表示,在香港上市符合集团业务发展战略,将有利于公司及全体股东。毛戈平表示,首先,联交所作为国际金融市场的引领者,可以为企业提供直接进入国际资本市场的机会,增强企业的融资能力,拓宽企业的融资渠道和股东基础,增强企业的国际化水平。公司品牌的曝光度;其次,上市将提升公司在国际市场的地位。为业务发展提供更好的平台;第三,在联交所上市将进一步提升毛戈平品牌的知名度和企业形象,从而提升公司的企业形象,吸引新客户、业务合作伙伴和战略投资者,并有利于集团业务招募、激励和留住关键人才。管理人员。

高度依赖毛戈平个人IP

据了解,毛戈平是国内高端美容集团。由中国美容界著名化妆师毛戈平于2000年创立,在中国美容界建立了强大的影响力。目前,毛戈平拥有两大美妆品牌:旗舰品牌MAOGEPING和Love for Life。

招股书显示,毛戈平本人从事化妆艺术近40年。自1984年起,毛戈平亲自为多部著名影视剧、舞台剧设计化妆造型,成功塑造了以“武则天”为代表的一系列脍炙人口的人物形象。影视人物用精湛的化妆技术展现出不同年龄段角色的鲜明形象,被广泛认可和赞誉为“神奇化妆师”。

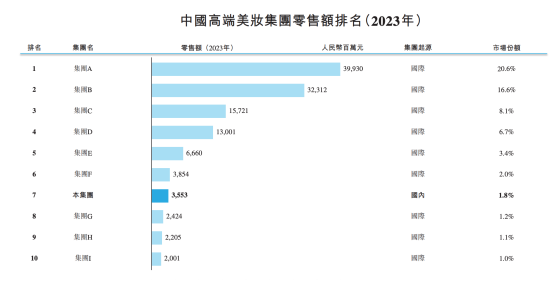

根据弗若斯特沙利文的数据,毛戈平是中国市场十大高端美容集团中唯一一家中国公司。在2023年各组别所有高端品牌零售额中排名第七,市场份额为1.8%。

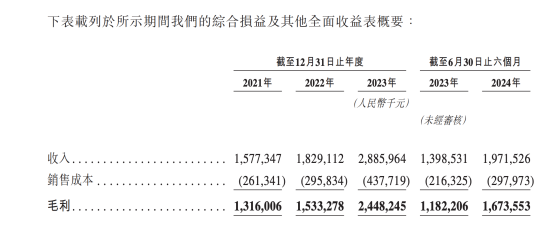

毛戈平的成绩也不断进步。招股书显示,毛戈平总营收从2021年的15.77亿元增至2022年的18.29亿元,并进一步增至2023年的28.86亿元,2021年至2023年复合年增长率为35.3%。同比增长41.0% 19.72亿元。

与此同时,毛戈平的净利润从2021年的3.31亿元增至2022年的3.52亿元,并进一步增至2023年的6.64亿元,2021年至2023年的复合年增长率为41.6%。上半年同比增长41.0%至4.93亿元。

需要说明的是,毛戈平是一家依靠毛戈平个人IP成长的公司。该公司在招股说明书中表示,毛戈平的个人社交媒体形象将有助于扩大公司的品牌知名度和对消费者的吸引力。微博和抖音平台上毛戈平本人和毛戈平话题的互动量分别超过62亿和49亿。通过这些平台与消费者进行真实的互动,培养品牌拥护者和潜在消费者的社区,进一步提高公司的品牌声誉,提高消费者的认知度和忠诚度。

但毛戈平公司认为,公司的成功不仅仅依靠毛戈平的个人赋能,还取决于公司采用的各种销售和营销手段、建立的广泛的销售渠道和体验式的个性化客户服务、产品质量以及多年来建立的良好声誉。品牌声誉和经验丰富的高级管理团队推动了公司的成功,并将继续成为公司成功和可持续发展的主要因素组合。

招股说明书称,毛戈平与公司关系的变化不会对公司业务产生重大不利影响。即使与毛戈平的合作减少,公司仍能发展和维持业务,有效降低风险。

此外,毛戈平非常关心的另一点是其研发投入并不是很高。招股书显示,公司近年来的研发投入始终维持在较低水平,2021年仅为1300万元以上,2023年仅为2400万元左右。

招股书显示,本次上市后,毛戈平计划将募集资金主要用于扩大销售网络、海外扩张和收购、强化生产和供应链能力。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。