年内第 7 家 IPO 被终止注册,丘钛微主动撤单原因几何?

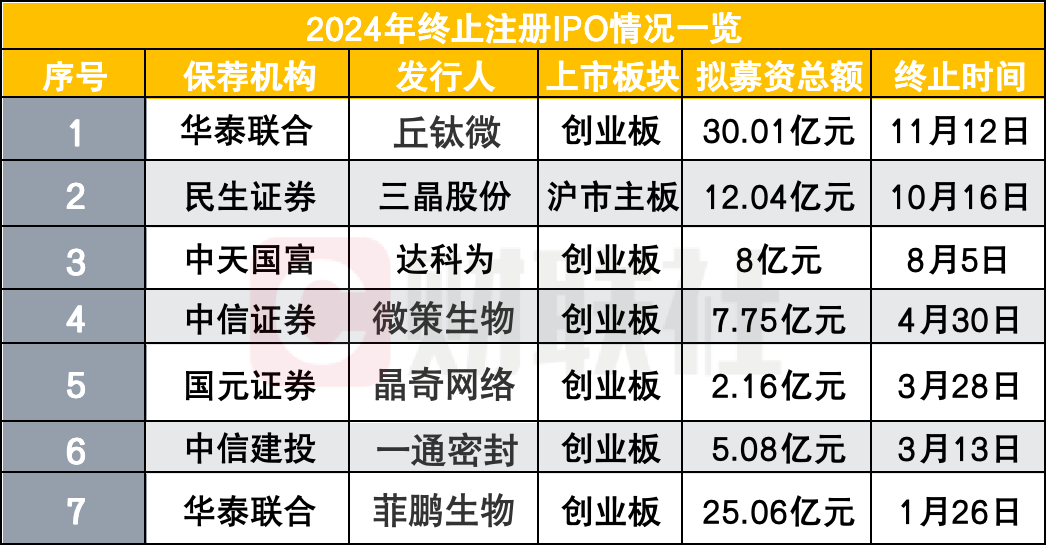

上市公司提交注册后被终止审核的情况一般很少见。但截至目前,年内已有七起IPO被终止,自愿退出都是直接原因。

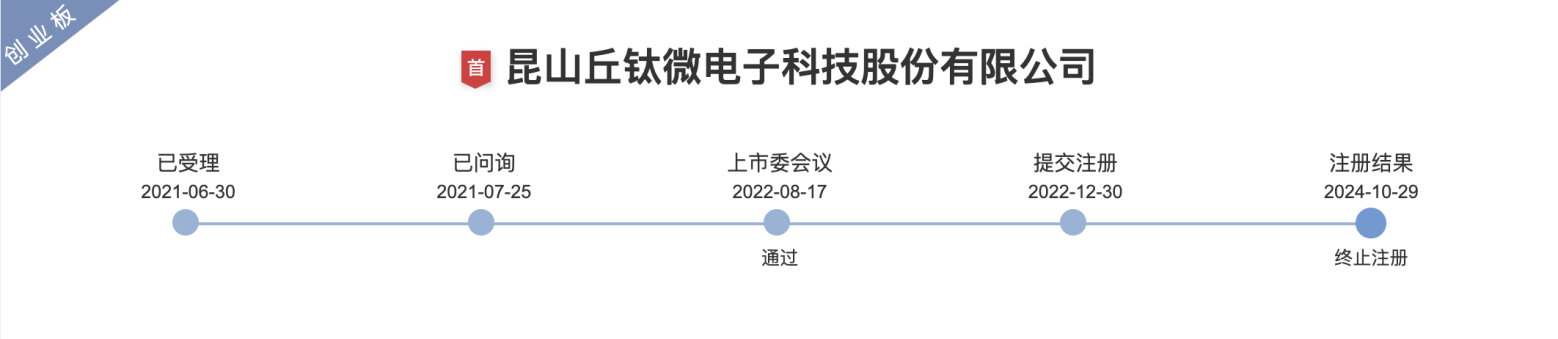

11月12日,深交所发布注册结果公告。因创业板IPO求体威及保荐人华泰联合分别撤回上市申请,证监会决定终止求体威的上市注册程序。这是年内第七起终止注册的IPO,也是七起终止注册的IPO中募集资金金额最大的一次,达30.01亿元。

事实上,求体微是求体科技计划分拆上市的全资子公司。在求体微终止注册前,求体科技于10月21日在香港联交所公告,经过各方沟通和认真论证,董事会决定终止推进拟分拆事宜,不再推进邱体伟在深圳证券交易所上市。

梳理上市流程后,公司于2021年6月30日向深交所创业板提交表格,经过三轮监管问询后于2022年8月17日会议通过。由于报告期内收入增速高于可比公司,且毛利率和研发费用率低于可比公司,故要求上市委员会补充与可比公司的竞争优劣势以及增强竞争力的具体措施。

更值得注意的是,在提交注册申请之前,发行人业绩大幅下滑是深交所询问的唯一问题。 2022年12月30日提交注册申请后,证监会于2023年1月31日下发了《注册链接反馈实施函》,但邱体伟直到今年9月30日被要求更新后才做出回应。收到财务信息后,我最终选择了11月12日取消订单。

记者注意到,年内被证监会终止注册的IPO中,在选择取消订单之前,存在财务信息已过期需要补充报送的情况。但IPO只有一次,那就是上交所主板更新财务信息后被封。还是选择取消订单。业绩是否是取消订单的主要原因之一也成为市场高度关注的问题。

对于邱体伟来说,除了母公司取消分拆上市计划外,业绩或许是取消订单的重要原因。

近两年业绩大幅下滑

从主营业务来看,邱体伟主要从事摄像头模组的设计、研发、制造和销售。是全球三大智能手机摄像模组公司之一。公司主要产品为摄像头模组,深度涉足摄像头模组行业。通过股权来看,香港邱钛业控制公司100%股份,为公司控股股东;何宁宁为公司实际控制人。

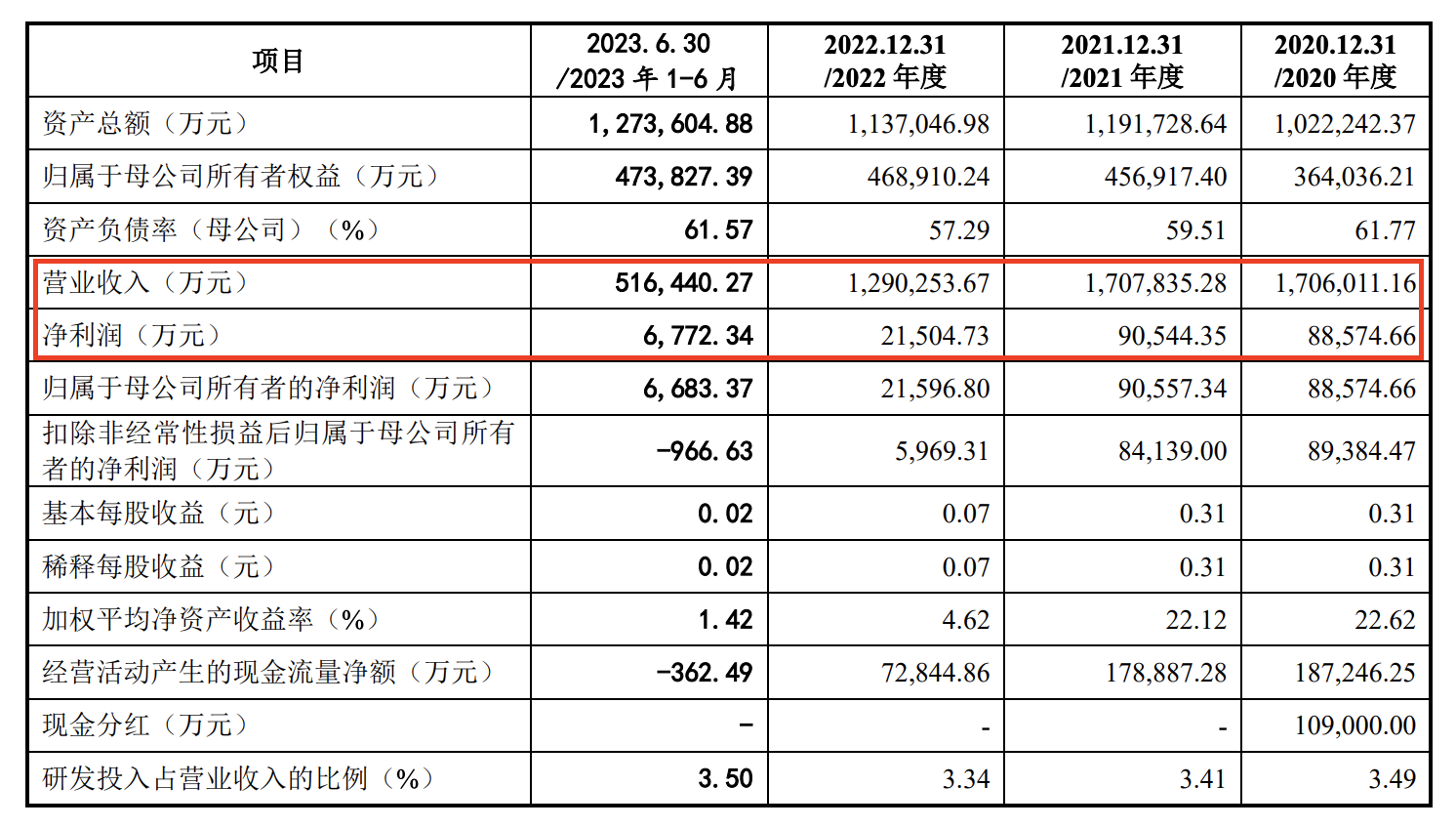

根据最新登记稿,公司2023年1月至6月分别实现营收170.60亿元、170.78亿元、129.03亿元、51.64亿元;净利润分别为8.86亿元和9.05亿元。 、2.15亿元和6800万元,仅2022年营收和净利润就分别下降24.45%和76.24%。基于2023年全年盈利预测,公司预计2023年营收109.68亿元,净利润2.14亿元,分别较2022年下降15%和0.92%。因此,公司营收和净利润近两年连续下降,且幅度较大。

根据审核中心意见执行函的回复,公司2022年1月至6月营收、净利润同比分别下降21.17%、82.14%。发行人随后解释手机市场需求疲软,下滑产能利用率、芯片供应紧张以及劳动力成本。增长和新业务损失是下降的主要原因。因此,监管要求要求公司说明2022年全年是否存在业绩大幅下滑的风险,并进一步完善招股说明书中的相关风险提示。

公司回应称,2022年第四季度营收和净利润较同年第二、第三季度将出现一定程度的反弹。与2021年全年相比,2022年全年仍存在业绩大幅下滑的风险,但存在业绩边际改善的可能性。同时,公司还从10个方面分析,业绩下滑并未对持续经营能力产生重大不利影响,下游需求并未出现持续萎缩。然而,经过上市委员会问询,一年后,公司营收和净利润仍呈现大幅下滑趋势。

此外,在随后每次更新的招股书中,邱体伟也披露了盈利能力下降风险的描述。

监管质疑可能与实际控制人其他公司构成同业竞争

业绩大幅下滑是提交申请前最受深交所关注的问题。此外,聚焦前几轮问询,邱体伟还受到了监管机构的哪些问题?

在第二轮询价答复中,根据申请文件和第一轮询价答复,公司将指纹模组业务分拆给秋泰生物。值得注意的是,秋泰生物属于实际控制人控制的其他公司。

公司与秋泰生物的两项业务有重叠的主要客户和部分供应商。因此,监管要求要求说明发行人与秋泰生物是否构成同业竞争并产生重大不利影响,是否会限制发行人未来在指纹识别模块等其他相关领域的发展,是否会产生重大不利影响。对发行人成长性的影响。

该公司表示,两项业务存在显着差异,且与秋泰生物的客户高度重合。与供应商存在一定重叠也是合理的,不存在同业竞争关系。

同轮问询中,发行人因通过签订合同实现对实际控制人控制的另一家公司印度邱钛业的实际控制,而再次受到监管,但两家公司之间的主营业务和主要客户相同。被认为构成同业竞争。发行人为与同业竞争提供的替代方案之一是由其两家子公司设立新的印度子公司,并由该子公司收购印度邱钛业的全部资产和业务。

为避免同业竞争,监管部门询问新子公司的审批是否存在实质性障碍,是否可以作为替代。据公司回复称,新加坡邱钛业和邱钛国际已收购印度邱钛业100%股权,无需通过设立新子公司的方式解决同业竞争。此外,公司进一步承诺,若受到相关重大不利因素影响,将通过将印丘钛指纹识别模块业务出售给第三方或终止运营等方式最终解决同业竞争问题。

从监管问询中可以看出,发行人剥离业务或与实际控制人控制的其他企业实现控制时,其关联性加大了同业竞争的发生。但由于同业竞争可能损害公司利益,影响其长期业务发展和盈利能力,因此也受到了监管部门的高度关注。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。