全球百亿美元药物俱乐部扩大:辉瑞Lipitor领衔,2024年11款药物销售额破百亿

20年过去了,越来越多的毒品加入了“ 100亿美元俱乐部”。根据跨国制药公司透露的2024年财务报告,去年有11种药物销量超过100亿美元。除潜在的球员Fortai Pharmaceutical的Trikafta外,预计“ 100亿美元俱乐部”的年度名单将达到12个席位。财务报告还显示了许多候选药物的强劲增长率,这意味着将来该阵容将继续扩大。

在受欢迎的产品的驱动下,全球收入中十大制药公司的排名也发生了变化。 Eli Lilly用Tilpope肽排名第九,而Glaxosmithkline则脱颖而出。机构预测,到2030年,全球抗肥胖药物市场的总体规模预计将达到1000亿美元。随着Semegglutide和Tilpide飙升的销售,它仍然充满了悬念,如何在2025年重建头部模式。

“十亿美元俱乐部”再次扩展

在全球市场中,年销售额达到“ 10亿美元”是毒品达到重磅炸弹水平并达到全球市场上最高水平的标准,近年来,该门槛已被推到100亿美元。

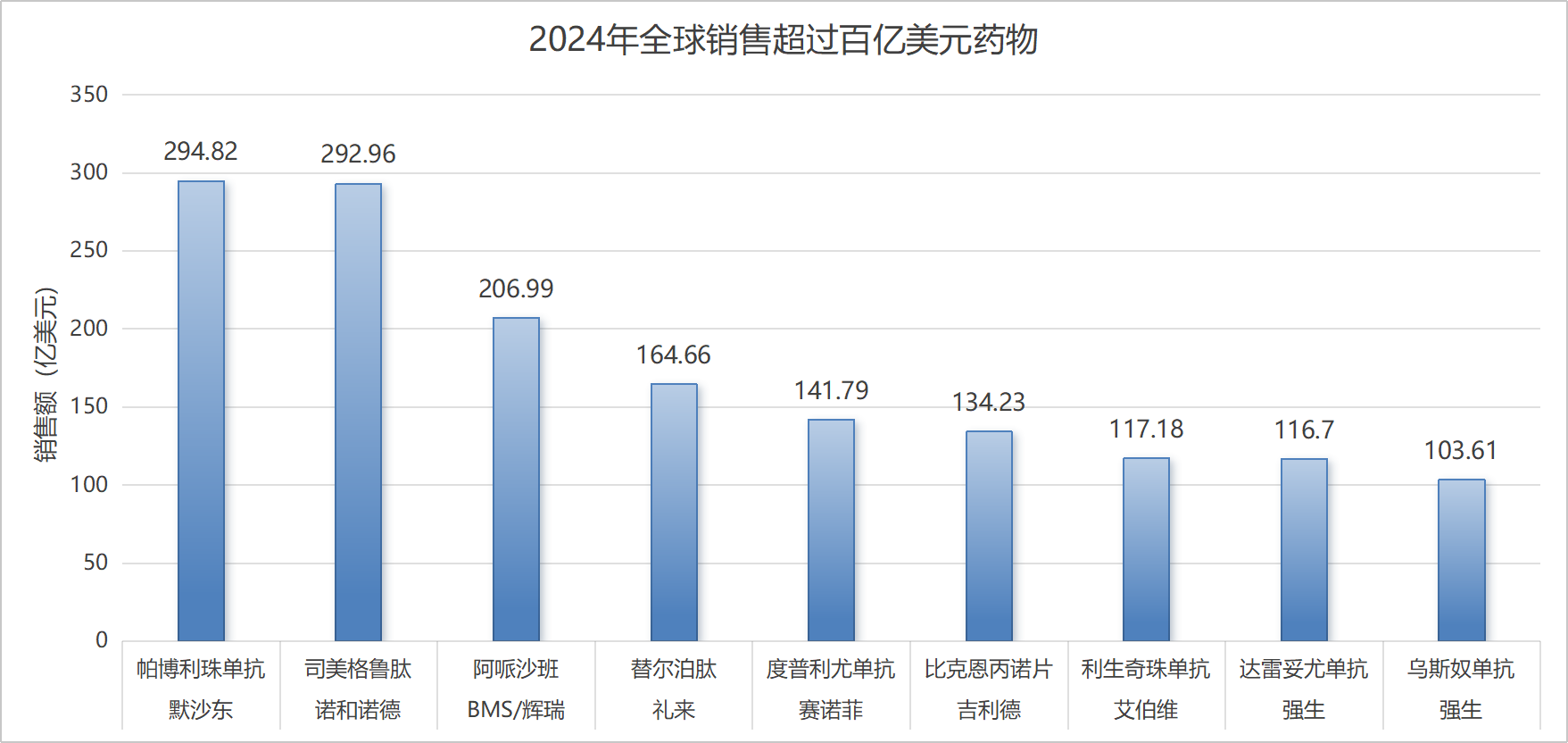

根据不完整的统计数据,在毒品史上,有19种药物达到了100亿美元。

Among the 10 billion-dollar drugs in 2023, K drugs, semegglutide, Humira, apixaban (Eliquis), Biktarvy, and Duprilumab ( Dupixent, the new crown vaccine Comirnaty, uminumab (Stelara), engaliflozin (Jardiance), and nivolumab (Opdivo,通常称为O-grug)。

在2024年,价值数万美元的毒品次数再次达到了新的高度,但各种各样的毒品发生了变化。尽管今年的Humira和Comirnaty在今年的销售额下降了100亿以下,但Abbvie的Skyrizi,Eli Lilly的Tylpopeptide Mounjaro和Johnson's Darzalex的销售额已经激增,这已经飙升了,这再次扩大了“ 100亿美元俱乐部”的阵容。

在过去的一年中,K毒品和Semegglutide飙升,都接近了300亿美元的大关。其中,K Pharmaceutical的收入为294.82亿美元,增长了18%; Simegglutide系列率上升了38.43%,激增了29.296亿美元。

在过去的一年中,诸如Eliquis和Dupixent等毒品还保持了100亿美元的销售记录。其中,由布里斯托尔(Bristol-Myers Squibb)和辉瑞公司(Pfizer)共同开发的抗凝Eliquis售价为206.99美元。在100亿美元的水平中,赛诺菲的Dupixent售出了141.79亿美元,增长了23.10%;吉利德(Gilead)的核心产品Biktarvy的销售额达到134.23亿美元,同比增长14%,占美国市场份额的50%。

截至发稿时间,列表尚未结束。 o药品和贾迪安(Jardiance)预计将保持100亿美元的创作。 Futai Pharmaceutical's Trikafta的最畅销书《十亿美元分子》的主角,销售额在今年的前三季度已达到75.2亿美元,预计也将成为100亿美元。美元俱乐部的最新成员预计全年将达到12个席位。

但是,过去一年中,阿比维(Abbvie)的前毒品国王Humira和Pfizer和Biontech的新皇冠疫苗Comirnaty都降至100亿以下。

下一代毒品国王仍然有悬念

从Lipitor开始,全球毒品国王已经达到了第四代,最高记录持有辉瑞公司的新皇冠疫苗Comirnaty创造的403.41亿美元。随着Semegglutide代表的GLP-1药物的强劲增长,该记录在不久的将来可能会被打破。

这些销售高涨的药物背后是全球市场的巨大临床需求。 K Drug继续以其持续不断的指示和管理方法来突破销售界限,而GLP-1的背后是数万亿级的血糖减少,体重减轻和衍生品市场。

K Medicine是由默克开发的PD-1抑制剂。 2024年6月,默克宣布,美国的40次药物迹象已得到正式批准,现在已经涵盖了肺癌,头颈癌,食管鳞状细胞癌,黑色素瘤,大肠癌,胃癌,胃癌,肝癌,肝癌,肝癌,肝癌,肝癌和三阴性乳房。许多癌症类型,例如癌症。在2024年11月,与静脉输注相比,K-drug皮下制剂的III期研究成功,平均给药时间缩短至2〜3分钟。

2024年,K毒品的销售额达到294.82亿美元,增长率为18%,占总收入的46%。但是仍然有悬念是否可以在2025年继续捍卫顶级药物。

2017年,Simegglutide被美国FDA批准作为糖尿病药物进行营销。此后,它已经变得非常迅速,销售额超过2022年的100亿美元,2023年超过200亿美元。2024年,Novo Nordisk的Smegglutide系列产品(包括降低血糖注入Ozempic,口服降低性降低性降低性疾病,雷贝尔斯和体重失血) 29.296亿美元,同比增长38.43%,与医学国王相比,只有2亿美元的差距。在生长动量方面,Simegglutide系列更快,很可能在2025年挑战新毒王的王位。

从降低血糖到体重减轻,半木肽的适应症也在扩大。今年1月,Novo Nordisk宣布,FDA批准了Ozempic,以降低2型糖尿病和慢性肾脏病(CKD)的成年患者的肾脏疾病恶化,肾衰竭和心血管疾病导致的死亡风险。这意味着GLP-1药物已经通过糖尿病治疗的边界破裂,并正式进入了全面的糖尿病肾病管理领域。

Smegglutide最大的竞争对手Eli Lilly的Terpoptide也具有巨大的潜力。

Tylpope(Mounjaro)的降血糖版本打破了100亿美元的成绩,2024年的爆炸性增长率为124%。Zepbough的减肥版全年售出了近492.57亿美元。

促金肽的适应症也在扩大。 2024年12月20日,Tielpoptide Zepbound批准了FDA,以寻求新的指示 - 阻塞性呼吸睡眠(OSA)。此外,Eli Lilly已向监管机构提交了一份营销申请,以治疗弹出率的心力衰竭。

Eli Lilly和Novo Nordisk仍在增加投资以提高生产能力。 Novo Nordisk在2024年投资了41亿美元,以增加Semegglutide的供应,而Eli Lilly预计2025年上半年的GLP-1药物的可用剂量至少是2024年上半年的1.6倍。

随着Semegglutide触控纤维的生产能力的扩大,2025年毒品国王的天花板将进一步提高。

前10名履历全球收入

大型热门歌曲的销售也带来了全球制药公司前十大销售的变化。

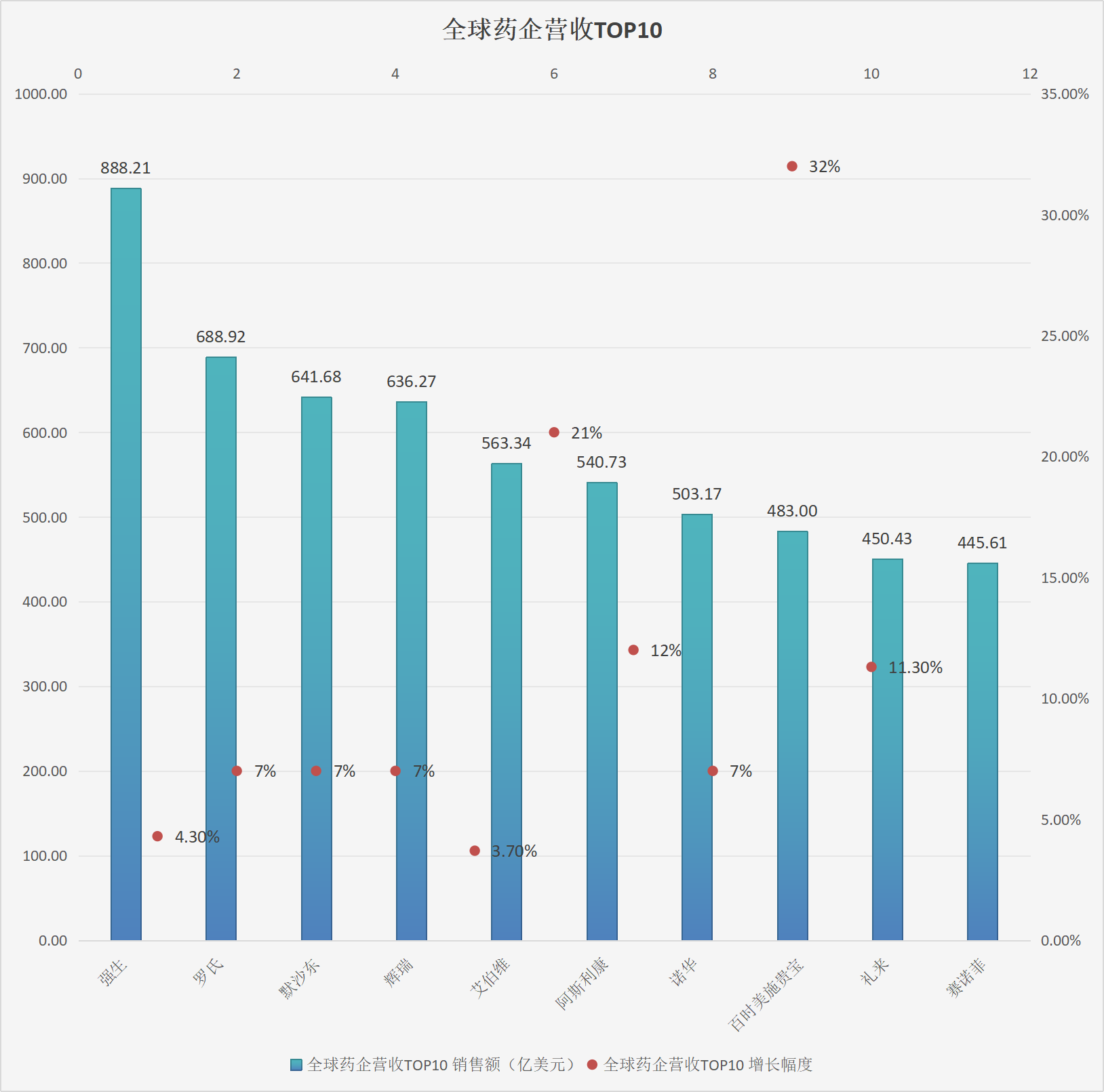

从当前的财务报告数据来看,全球十大制药公司的收入达到了5841亿元人民币,约翰逊和约翰逊的总收入为888亿美元,罗奇和默克分别排名第二和第三。

尽管Johnson&Johnson的Stelara今年受到生物仿制药的袭击,其收入同比下降了4.6%,但它仍然保留在100亿美元的俱乐部中,全年售出了103.61亿美元。另一种针对CD38的多种骨髓瘤治疗药物Darzalex首次打破了100亿美元的成绩,年收入达到116.7亿美元,同比增长19.8%。这使约翰逊和约翰逊成为2024年唯一拥有20亿美元毒品的公司。

从降低脂质的药物lipitor,抗凝Eliquis到新的皇冠疫苗Comirnaty和新的皇冠治疗药物Paxlovid,辉瑞在历史上有190亿美元的药物中有四个座位。 2024年,辉瑞的年收入为636.27亿美元,同比增长7%。其中,抗凝Eliquis的销售额为73.66亿美元,增长了9%。

Eliquis由Bristol-Myers Squibb和Pfizer共同开发,在2024年向BMS贡献了133.33亿美元的收入。BMS的483亿美元收入中的另一个主要因素是O-Drug,其销售收入排名第二,销售收入为9.304亿美元。

在K-Pharma销售近300亿美元的支持下,默克保留了前三名。默克的年收入为641.68亿美元,同比增长7%,其中K-Pharma在2024年的销售额达到294.82亿美元,同比增长18%,占默克公司的46%年度总收入。 HPV疫苗的销售并不令人满意,Gardasil/Gardasil 9的全年销售额为85.83亿美元,同比下降3%。

在2024年,尽管罗氏,诺华和阿斯利康没有超级巨头100亿美元,但领导者的位置仍然稳定,具有多点开花的优势。

药品巨头罗氏(Roche)的收入达到604.9亿瑞士法郎(约688.92亿美元),同比增长7%。罗氏(Roche)拥有17种毒品,达到了10亿美元,其中排名前三的药物总计超过170亿美元。 Vabysmo是一种双抗蛋白质药物,年收入为68%,成为一年中增长的支柱。

在增长率方面,Eli Lilly,Astrazeneca,Novartis和Sanofi都达到了两位数的增长率,而Abbvie的增长率最低,只有3.7%。

增长最快的公司Eli Lilly以450亿元人民币的收入排名第九,增长了32%。全年他倍肽的销售额超过160亿美元。

在过去的一年中,阿斯利康(Astrazeneca)的全球增长幅度强劲,总收入为541亿美元,增长了21%。肿瘤和代谢都有主要的药物支持。 Farxiga(Dagraflozin)涵盖了三种常见的慢性疾病,包括2型糖尿病,慢性肾脏疾病和心力衰竭,收入为771.7亿美元,同比增长31%。两种肿瘤药物Tagrisso(Oxitinib)和Imfinzi(Duvalilizumab)的收入分别为65.8亿美元和471.7亿美元,增长率分别为16%和21%。

诺华的年收入为5003.17亿美元,同比增长12%,140亿美元的药物支持该绩效。这四种最畅销的药物售出了200亿美元,增加了25%至49%。 ACE产品Entresto收入全年达到78.22亿美元,增长 +31%。

赛诺菲(Sanofi)在2024年售出了446亿元人民币,增长了11.3%,与ACE Product Dupixent的销售密不可分。 Dupixent获得了六种迹象,包括特应性皮炎和过敏性哮喘,年度销售记录令人耳目一新,达到130.72亿欧元(约141.79亿美元),急剧增长了23.1%。

Skyrizi的销售额在2024年飙升了50%以上,至1171.8亿美元,保留了Abbvie的席位,在100亿个俱乐部。但是Humira的销售额降至89.93亿美元,同比下降37.6%,这拖延了Abbvie的表现。 Abbvie的年收入为563.4亿美元,在前十名中排名最高,增长率为3.7%。

首席名单之外的一些公司也值得关注。例如,尽管Novo Nordisk并未进入前十名,但它已成为2025年前十名的强大球员,其销售额为421亿元人民币,增长率为26%。

但是,无法一劳永逸地实现100亿毒药的销售,而专利悬崖已成为全球制药公司的普遍问题。根据《医学经济新闻》的先前报告,Leerink Partners发布了一份报告称,从2025年到2030年,Bristol-Myers Squibb,Merck,Amgen,Amgen,Novartis和Astrazeneca将面临来自通用药物和生物仿制药的最大竞争压力,以及Forte Pharmaceuticals ,吉利德(Gilead),赛诺菲(Novo Novi),诺迪(Novo Nordisk)和伊利·莉莉(Eli Lilly)面临的压力最小。

在调整专利策略以延长毒品的生命周期时,巨人队已经开始了全球“购买,购买,购买,购买”购物模式。一些小型而美丽的创新制药公司和管道已成为并购交易的重点。在新的一年中,如何重建全球跨国制药公司的景观。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。