科创板八条政策落地:优化IPO配售机制,培育耐心资本,助力科技创新发展

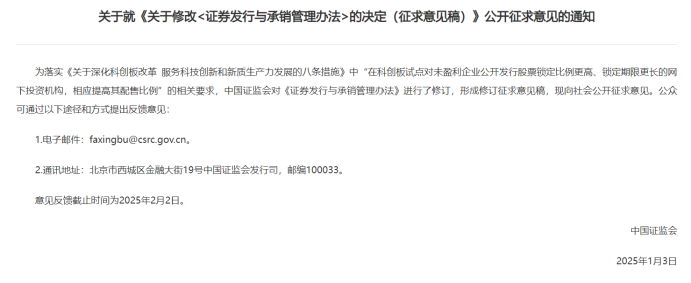

时间拨回到2024年,6月19日,证监会发布《关于深化科创板改革服务科技创新和新生产力发展的八项措施》,提出开展试点深化发行承销体系。试点将针对未盈利公司公开发行股票锁定比例较高、锁定期较长的线下投资机构,相应提高其配售比例。为贯彻落实《科创板八条》,今年1月3日,证监会表示拟修改《证券发行与承销管理办法》,授权证券交易所制定分类拨款的具体要求。同时,根据《公司法》、《上市公司股东减持股份管理暂行办法》等的修改,相关规定将作相应修改,并正式征求意见来自公众。

核心修改是将《证券发行与承销管理办法》第十二条第三款修改为:“对网下投资者进行分类配售的,同类投资者获得配售的比例应当相同”。公募基金、社保基金、养老金、年金基金、保险基金以及合格境外投资投资者的资金配置比例不得低于其他投资者的具体配置要求。库存 交换。”同时对第二十一条(删去第三款)、第二十七条、第三十条作相应修改,并新增一条作为第六十一条。

亮点一:引入约定限售模式,实行差异化配售

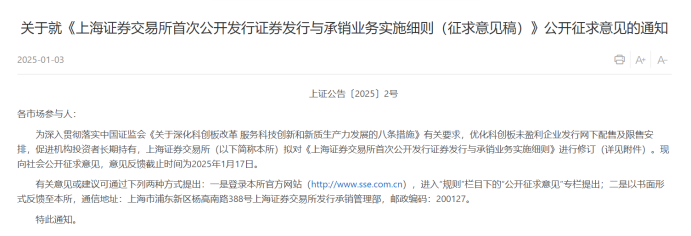

上述具体修改内容反映在上交所同日公开征求意见的《上海证券交易所首次公开发行证券发行与承销业务实施规则(征求意见稿)》中。据记者了解,此次《IPO承销规则》修订主要明确科创板未盈利企业可以采取约定限售方式,允许主承销商对网下发行的证券设定不同的限售比例或限额。发售期间,同时规则根据不同发行规模规定了线下发售限制的最低比例。在:

报价方面,允许公募基金、社保基金、养老基金、年金基金、保险资金和合格境外投资者基金独立申购不同限售条件的证券,其他类型投资者按照规定独立申购。最低的销售限制。

在信息披露方面,一揽子配套要求披露不同限售安排下线下投资者剩余报价在排除最高报价部分后的中位数和加权平均数。

在配售方面,明确限售比例较高、限购期限较长的网下投资者的配售比例不应低于其他投资者。

此外,该规则已适应新公司法。证监会表示,将指导上交所同步完善相关业务规则和监管制度,持续优化发行承销机制,并将根据公开征求意见的情况进一步完善并发布实施方案。

公开征求意见期间,上交所还将通过多种方式听取市场参与者的意见和建议,并及时收集和评估意见,完善规则。下一步,上交所将在证监会指导下,继续研究优化新股发行定价机制,督促市场主体履行职责,共同维护新股发行良好秩序,更好地服务新股发行。科技创新和新生产力发展。

优化未盈利公司新股发行的网下配售限售安排是本次审核的核心重点。具体来说,此次改革引入了约定限售模式,实行差异化分配,将有助于打破目前平均分配的格局。 。通过增加自愿持有长期股的投资者的配置比例,可以真正筛选出长期投资者和价值投资者,这也有利于形成以中长期价值询价和定价为基础的市场化定价机制。新股报价。

看点二:“由点到点”完善新股发行配售机制

需要注意的是,此次从未盈利企业入手,首先试点将提高锁定比例较高、锁定期较长的线下投资机构的配股比例。长期来看,新股发行配售机制将“以点带面”完善,预计将产生三方面影响。

一是进一步激发机构投资者的研究和定价能力,鼓励更多“准确可靠”的专业机构在新股发行定价中发挥更大作用,成为科创板的耐心资本和长期资本。科创板。

二是引入协议限售,引导投资者根据新股中长期价值报价,减少新股上市初期非理性投机对IPO定价机制的干扰,推动新股合理定价。

三是推动券商承销和定价能力提升。此次机制优化调整后,线下限售和配售安排更加灵活,这将对承销商的定价和销售能力提出更高的要求。有助于推动行业加强专业能力建设,培育一流投行,更好服务科技自立和经济高质量发展。

看点三:《证券发行与承销管理办法》修改三条、新增一条

《证券发行与承销管理办法》具体修改了哪些内容?这也整理出来了:

第二十七条修改内容为:发行人、承销商及相关人员不得有下列行为:泄露询价、定价信息;诱导线下投资者抬高报价,干扰线下投资者正常报价、申购;以透支、回扣或者中国证监会认定的其他不正当手段诱导他人认购证券;通过代理控股、信托控股等方式谋取不正当利益,或者向其他相关利益相关者输送利益;向直接或者通过其利益相关者参与认购的投资者提供财务资助或者补偿,损害公司利益;以自有资金或者变相利用自有资金参与线下配售;并与线下投资人相互串通,洽谈报价、配股;接受线下投资者的回扣或其他相关利益;并以任何方式操纵发行定价。

第三十三条第一款修改内容为:上市公司发行证券,有利润分配方案、公积金转增股本方案未经股东大会表决或者未提交股东大会表决的;已经股东大会表决通过但尚未实施的,待方案实施后实施。稍后释放。相关方案实施前,主承销商不得承销上市公司发行的证券。

第三十八条修改内容为:上市公司向特定对象发行证券时,上市公司及其控股股东、实际控制人、主要股东不得向发行对象作出保证最低收入或者保证发行对象的承诺。不得变相向发行人提供最低收入,或者直接或者通过利益相关者向发行人提供财务资助或者其他补偿,损害公司利益。

增加一条,作为第六十一条:公司依法不设监事会的,不适用本办法关于监事的规定。

看点四:一系列发行、承销改革逐步落地

总体来看,市场人士普遍认为,“科创板八项规则”深化试点发行承销制度的逐步实施,将进一步发挥科创板改革“试验田”作用创新板,督促市场主体回归岗位、履行责任,推动新股发行市场形成良好生态。 。

“科学八篇”出台以来,一系列发行承销改革逐步落地:

2024年6月19日,上交所发布答记者问,明确科创板试点统一实行最高3%的报价淘汰比例。目前已应用龙图光面膜等10个订单。从数据来看,不存在“抱团压价”的现象,整体报价审慎合理。

同年8月,上海证券交易所、中国证券结算公司修订发布《上海市场首次公开发行股票网下发行实施规则》,完善新股市值配售安排。科创板新股网下申购市值要求提高至600万元。截至目前,已有7条指令适用。股票发行总体平稳,网下配置投资者比例大幅提升。

11月,中国证券业协会修订发布首次公开发行股票网下投资者管理规则和指引,设置资格限制,研究制定“白名单”制度并征求行业意见,旨在更好地发挥示范作用以及专业机构投资者的领导力。影响。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。