红利资产表现疲软,公用事业等行业涨幅靠后,市场趋势性行情中高成长股受青睐

证券时报·数据宝回顾了2000年以来的多轮走势市场走势发现,红利资产的表现还不错,相关行业甚至多次领跑市场。

股息资产能否再次领跑?

9月18日至11月底,A股市场走势强劲。上证指数一度暴涨近37%,两大科创指数一度上涨近70%,北方证券50指数涨幅更是高达146%。计算机行业成为市场最耀眼的明星,累计涨幅接近66%。综合来看,商业零售、传媒等行业指数涨幅均超过40%。

与此形成鲜明对比的是,红利资产表现疲软,公用事业行业指数涨幅不足9%,石油石化、煤炭、银行等行业指数涨幅均不足20%,排名垫底。成长名单中有四位。增速排名垫底的家电、交通等行业也是分红资产的组成部分。

在不少投资者看来,股息资产滞胀是趋势市场的基本特征之一。当趋势行情到来时,市场情绪活跃,投资者风险偏好增加。资金会流出波动性低、收益稳定的股息股,转而投资于更具吸引力的成长股,导致股息资产价格下跌。

事实上,本轮行情中股息类资产的滞涨主要源于其此前的抗跌表现。从今年前11个月累计涨幅来看,银行、家电等行业指数涨幅均超过20%,位居涨幅榜前四位,交通运输行业指数涨幅更大超过10%。

同时,从近12个月的滚动股息率来看,石油石化、煤炭、银行的股息率均超过4%,家电、交通、公用事业的股息率均超过2%。 %。

五组数据揭示真相

仅根据当前市场情况来看待股息资产的表现并不科学。首先,每个板块的出发点不同;第二,这个市场行情还没有结束。数据宝梳理历史数据发现,股息资产表现逊于成长股。这个结论与事实并不完全相符。

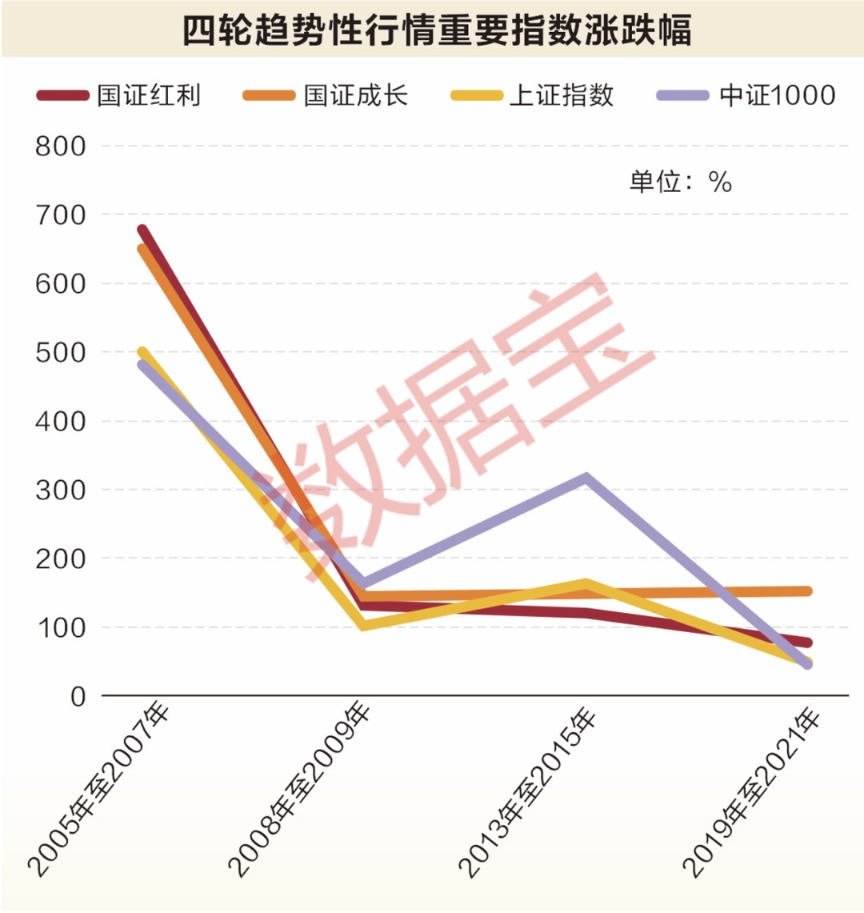

数据1:股息指数有机会跑赢成长指数

统计发现,2003年以来的四轮趋势行情中,代表价值股利资产的国证红利指数在2005年趋势行情中跑赢代表成长股的国证成长指数近19个百分点;它在所有三轮趋势市场条件中都表现不佳。

此外,由于近年来国证成长指数的成长风格越来越弱,而股息属性却越来越强,该指数可能无法完全反映成长股的表现。如果将代表价值红利风格的国证红利指数与代表成长风格的中证1000指数进行比较,就会发现两者在四轮走势行情中的表现势均力敌,每个人的表现都比另一个人好两倍。

可以看到,在此前的四轮走势行情中,股息型资产也有机会跑赢成长型。此外,与大盘指数相比,股息资产的表现也可圈可点。其中,国证红利指数在2005年、2008年、2019年趋势市场中跑赢上证指数,仅在2013年趋势市场中表现落后。

数据2:股息指数波动风险较低

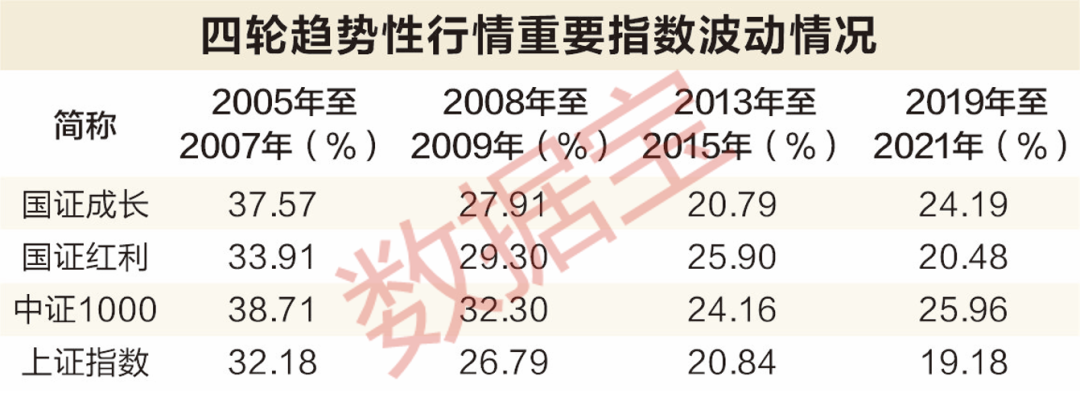

数据显示,在趋势市场中,成长股不仅不一定跑赢股息指数,而且其波动风险也比较大,投资者很难“从头吃到尾”。

例如,2005年市场,中证1000指数最大回撤接近34%,而同期国证红利指数回撤仅略高于15%。此外,在2019年市场上,国证红利指数的回撤幅度也明显低于中证1000指数。除了回调情况较好之外,国证红利指数的波动性也比较低。两轮走势价格中,年化波动率低于国证成长指数,三轮走势价格中,年化波动率低于中证1000指数。

成长股的高波动性是由其基本面决定的。由于预期的高增长,此类股票具有较高的市盈率和市销率。这种高估值本质上意味着投资者愿意为未来的增长付出高价。价格方面,如果公司未能达到增长预期,其股价可能会出现大幅回调。

此外,成长股本身也大多是小盘股。此类公司的股价波动更容易受到市场情绪的影响,这决定了成长股可能会出现剧烈的价格波动,尽管这在公司的实际经营层面可能不会发生。变化太大了。

趋势市场中的股息资产表现并不弱。同时,进一步梳理发现,属于红利资产的典型板块甚至在不同趋势市场中都领涨,这说明红利资产内部存在结构性分化,即红利资产对不同趋势市场的影响性能不能用一个词来概括。

数据3:股息板块多次领涨

从2005年的市场情况看,有色金属、煤炭、美容、石油石化等股息率最高的行业增速也最高,而当今最热门的TMT板块表现垫底;从2008年的市场情况看,有色金属、煤炭等行业增速最高。碳素等高股息行业也位居表现前列,钢铁行业也位居表现前列。 2013年,纺织服装、交通运输等高股息行业位居表现前列。 2019年,食品饮料和基础化学品继续走强。

如上所述,部分股息资产引领趋势市场上涨并不奇怪。比如,2005年、2008年的趋势行情中,曾有“煤飞彩舞”的说法;而家电、白酒等消费领域,2019年的趋势行情也出现了“喝酒吃药”的趋势。

事实上,在每一轮的走势行情中,红利板块从来都没有缺席过,但内部却发生了巨大的变化,而核心在于产业周期。比如,2005年、2008年的走势行情,恰逢周期性股票的上涨期; 2019年白酒的走势市场符合消费升级的趋势。这意味着股息板块在一定时期内也将表现出突出的成长属性,从而获得更好的投资回报。

数据4:部分龙头股股息属性凸显

一些趋势市场的龙头股也属于股息资产。例如,在2005年的走势市场中,剔除开盘后上市的股票,涨幅领先的前100只股票中,有超过30只股票的初始股息收益率超过2%。此外,2008年、2013年、2019年引领走势的前100只股票中,初始股息收益率超过2%的股票分别有26只、18只和7只。

高股息收益率是股息资产的一个特点。股息收益率较高的股票也具有较强的股息属性。此类股票在趋势市场中也表现出色。其中,2005年引领走势行情的前100只股票中,上一年度分红率超过30%的股票多达48只; 2008年和2013年,前100股中分别有25只和43只股票。每年股息率超过30%。 2019年,前100名股票中有超过一半的股息率甚至超过了2018年的30%。

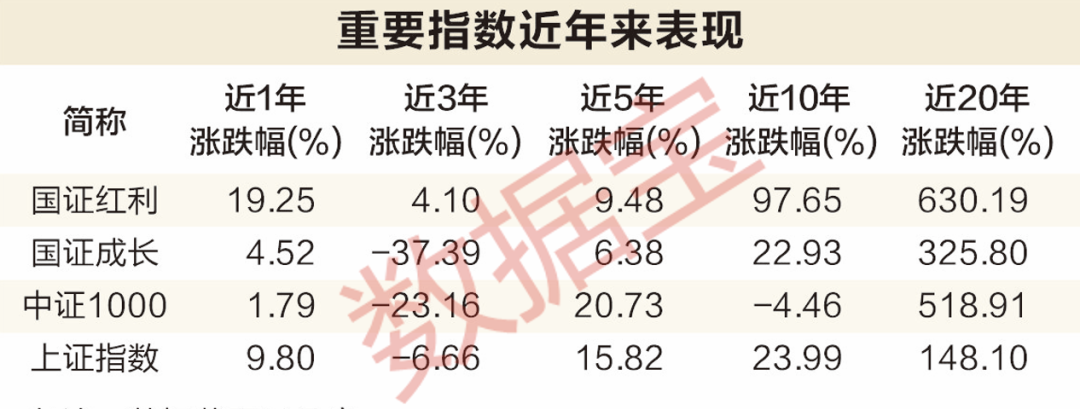

数据5:股息指数长期表现较好

数据显示,国证红利指数近一年来涨幅超过19%,位居四大指数之首。

从长期来看,国证红利指数近十年或近二十年涨跌幅在四大指数中排名第一。其中,国证红利指数近二十年来累计涨幅超过6倍,跑赢国证成长指数逾300个百分点,跑赢中证1000指数近112个百分点。

兴业证券分析认为,股息策略在美国股市的长期表现明显优于标普500指数,稳定性更高。 2003年至2022年,标普500优质高股息指数年化回报率为12.0%,高于标普500指数的10.5%。

股息资产的配置价值与牛熊无关。

股息资产在市场下跌时是不错的投资标的,在趋势市场中也可能爆发。

业内人士认为,股息资产的配置价值与看涨还是看跌无关。一方面,此类资产通常具有现金流充裕、利润稳定、估值较低的特点,具有显着的防御属性;另一方面,股息资产趋于稳定。周期性行业和金融行业是主要行业。在趋势市场或波动上升市场中,顺周期行业的景气将带动股息资产的表现。他们还可以在趋势市场中表现出一定的进攻属性,并且也有良好的配置。价值。

目前,股息资产的配置价值依然凸显。截至11月底,国证红利指数滚动市盈率不足9倍,低于7%的历史百分位;股息率达到4.37%,处于较高位置。

从整体环境来看,股息资产的价值或将日益凸显。有人认为,银行理财、保险资管、养老基金等机构投资者已将分红资产作为增加收益的主要手段。与此同时,证监会加强股利导向等政策进一步提高了上市公司的股利水平,进一步凸显了股利资产的配置价值,使其在各种市场环境下都更具吸引力。

东吴证券认为,本轮涨幅并不突出的核心股息板块,作为底位配置资产将再次具有性价比。

东海证券也表示,无风险利率下行趋势下,股利稳定性和成长性成为重要考虑因素,看好股利板块的投资价值。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。