转债市场存量规模缩减,银行转债稀缺性凸显,2025年后到期规模增加

数据显示,截至目前,可转债市场存量规模约为7554亿元,较年初减少近1200亿元。可转债市场规模萎缩。一方面,受再融资政策收紧影响,可转债供给大幅萎缩。另一方面,在股市回暖的背景下,不少可转债触发了提前赎回条件。为了减少债务,发行人的压力增强了推动转股的意愿。

记者发现,从2025年开始,可转债市场的到期规模将逐步增加,这意味着,如果可转债的供给未能有效增加,可转债市场的存量规模将持续萎缩。多位分析师对证券时报记者表示,可转债市场规模或将持续萎缩,以银行转债为代表的大额、高评级、优质基础债的“稀缺性”将逐渐显现,这将对转债市场产生负面影响。对固定收益基金的影响。和金融产品带来了一定的挑战。

库存规模缩水1200亿元

新发行可转债规模萎缩,可转债转股或到期日增加,现有可转债市场大幅萎缩。

数据显示,截至11月27日,存续可转债数量为557只,可转债余额为7553.75亿元;与2023年末存续可转债578只、存量规模8753.38亿元相比,由于可转债到期或被强制赎回后,存续可转债数量和规模大幅下降。

一方面,可转债存量萎缩,受再融资政策收紧影响,可转债供给大幅萎缩;另一方面,短期转债和强制赎回转债数量有所增加,近期转债规模明显下降。

数据显示,以发行公告日计,今年发行的可转债(含定向可转债)数量已达39只,发行规模约为349.25亿元; 2023年全年发行可转债数量(含定向可转债)可转债数量为141只,发行规模约为1433.3亿元。

此外,近期到期转债的增加以及转债的强制赎回也加剧了转债的缩水。数据显示,截至11月28日,已有60只可转债退出可转债市场,其中不乏苏族转债、兆鲁转债、长征转债、四川投转债等规模较大的转债。 。

天风证券研究指出,可转债市场存量规模萎缩。除了一级市场可转债审核进程放缓之外,上市公司发行可转债的意愿也有一定程度的下降,这或许是一个值得考虑的因素。对比2018年以来上市公司定增计划和可转债计划的数量,我们可以看到2023年是一个明显的转折点。 2023年下半年以来,可转债计划数量大幅下降。 2024年2月至今,每月披露的可转债计划不足5个。

究其原因,天风证券认为,对于现有的可转债发行人来说,不少企业可能有一定的“借债”意愿。他们的出发点是:可转债每年带来相当大的财务成本压力,拖累净利润水平;再融资 紧缩环境下,上市公司希望降低财务杠杆,为未来融资留出足够空间;对于中小型国有企业来说,可转债的财务成本也不利于市盈率、市净率、EPS等指标的管理。

优质可转债的“稀缺性”逐渐显现

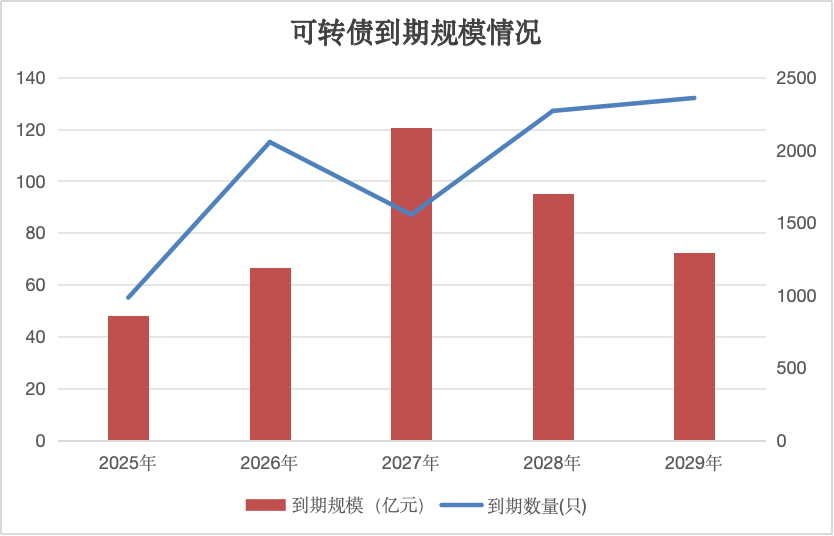

据证券时报记者统计,2025年到期规模将达到859.96亿元,到期可转债数量为55只; 2026年到期规模增至1186.55亿元,到期可转债数量为115只;规模进一步扩大至2153.89亿元,到期可转债数量为87只。

天风证券预计,2025年可转债净供应量可能会延续2024年的下降趋势,降幅可能持平甚至超过2024年。天风证券表示,考虑到2024年一级市场审核进程, 2024年全年可转债各项手续审核时间大幅增加,从核准登记到可转债上市的时间也大幅延长。 2025年可转债上市规模可能还不够。 600亿元。同时,考虑到目前可转债强势赎回的趋势明显呈上升趋势,2025年可转债强制赎回的压力也不会弱。

如果未来可转债供应量未能有效增加,随着可转债到期规模逐渐增大,可转债存量将持续萎缩。在此背景下,优质可转债的“稀缺性”逐渐显现,将带动市场对剩余可转债的估值提升。

值得一提的是,作为可转债市场评级较高的优质可转债,银行可转债供应的疲软将进一步加剧优质可转债的“稀缺”。截至11月27日,银行可转债总余额为2007.35亿元,占现有可转债的26.57%。其中,中信银行、浦发银行发行的可转债将于2025年到期,截至目前剩余规模已达612.81亿元。

同时,南京银行、苏州银行、杭州银行、常熟银行等发行的可转债最新价格均超过120元,触发提前赎回条款的概率增大,可转债退出债券可能会更早。

新银行债方面,西安银行、瑞丰银行、厦门银行、长沙银行等发行人的可转债发行计划仍在发行审核中。天风证券表示,考虑到新规要求破净主体不得再融资,预计这四家银行发行可转债可能会受到一定影响。

拍拍网理财师曾恒伟对证券时报记者表示,近期可转债市场的强制赎回进程带来了一定的赚钱效应,不仅为可转债市场增添了活力,也为可转债市场带来了一定的赚钱效应。对相关股票市场产生积极影响。但随着可转债强制赎回的增多,存量债券规模萎缩,优质可转债的稀缺性凸显。

固定收益产品将面临挑战

银行可转债往往处于固定收益产品的垫底位置。安全性较强的银行可转债的减少,将加大固定收益基金和理财产品的投资难度。

银行发行可转债的目的往往是补充核心一级资本。历史上,工商银行、中国银行、农村商业银行等大型银行基本实现了债转股,从而完成了核心一级资本的补充。

“银行发行的可转债往往是固定收益基金和理财产品最青睐的标的。以往市场低迷时,此类可转债也会选择下调转股价格。投资者可以借此机会在疲弱的市场条件下利用转换的机会。 “债券绝对是正收益。”优米利投资总经理何金龙对证券时报记者表示。强制赎回导致优质可转债稀缺,对市场供需产生负面影响,尤其是随着固定收益基金和理财产品发行和持有的增加,需求端受到影响。有估值提升和增量资金入市的需要,这会给固定收益基金带来一定的赚钱效应。同时,银行可转债明年也将进入供应收缩期,增加此类标的的稀缺性,募集资金、提高估值也存在一定的必然性。

对此,曾恒伟认为,固定收益基金需要及时调整投资策略,寻找替代机会,保持产品竞争力。优质可转债的稀缺可能会影响产品收益率,需要探索其他投资渠道。与此同时,风险管理要求提高,要求基金管理人在有效控制风险的同时,保证收益。此外,银行可转债供应量的减少可能导致投资者偏好发生变化。

“规模缩小意味着供给减少,如果需求不变,就会推高可转债价格。当然,可转债市场和可转债价格也会受到宏观经济、市场流动性、相关企业经营情况、投资者情绪的影响以及政策等”华汇投资总经理袁华明表示。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。