科技股韧性显现:情绪冲击后逐步回暖,消费电子与AI板块领涨

技术库存的弹性。

在情感影响下,今天早上,技术库存开放了很大,三个主要股票指数开放较低。

市场迅速消化了情感方面的压力,技术股票开始逐渐恢复,许多领先股票的股价变成了红色或下降范围。就香港股票而言,汉港技术指数在早上更强,早上下降了近4%,在会议期间升起并变成红色。

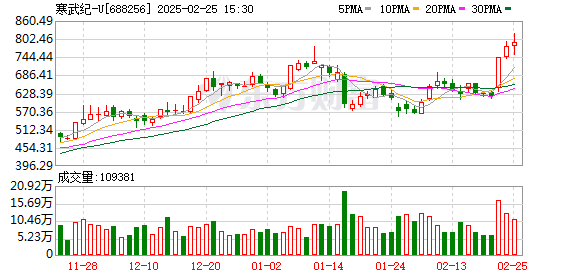

在早晨,在技术股票的情绪中恢复中,消费电子概念的表现最强,华为手机,AI眼镜和其他领域的领导者带来了收益。寒武纪早上增长了4.21%,创造了新的纪录。最新的收盘价超过800元,元素为813.21元,仅次于Kweichow Moutai,而A股中的第二高。

截至中午关闭时,上海综合指数下跌了0.14%,深圳组成部分指数下降了0.29%,而Chinext指数下跌了0.32%。工业母机器,新能量轨道和其他部门在早晨加强。

技术股票的未来市场如何

最近,市场上围绕技术股票进行了许多讨论,主要关注两个方面。

首先,TMT领域是否拥挤。在过去的几年中,TMT部门的交易拥塞被市场视为重要指标。最近,根据机构估计,TMT部门交易量的比例已超过40%,并且继续在高水平上运作。

天芬证券表示,目前正在关注市场的TMT部门的高拥塞是指绝对拥塞,但相对拥塞水平(TMT部门的离职率与TMT的离职率与离职率的比率完整a)不高,因为今年的市场总体财务情绪更高。

其次,技术库存在早期的估值水平上有了显着提高。随着未来行业的发展,我们应该如何专注于技术股票的差异化模式?

CITIC Securities表示,未来严重依赖资本继电器的纯主题部门将来受到限制,市场将更多地关注清晰的工业逻辑来实现这一目标。首先,从情感和立场的角度来看,流行主题的过剩周转率和交易比例处于历史高百分比,并且在过去五年中,主动资本地位上升到更高的水平。将来,纯粹依赖资本接力的部门随后受到市场可持续性的有限。其次,从工业逻辑的角度来看,DeepSeek的大规模部署和应用程序以及阿里巴巴Capex(资本支出)超出了市场的预期,这意味着国内AI已经从映射和主题阶段转变为真正的工业趋势,以及大型的大利润,以及大型大利润 - 资本公司弹性将大大降低缺乏性能的纯主题门票的吸引力。预计市场将来将专注于高质量的领导者,并放弃简单的游戏猜测。

GF证券表示,它可以遵循“低级增长分支”和“ 2025年的绩效实现”的两个线索。首先,低水平的增长可以集中于军事行业,文化外展,卫星,医疗设备,AI教育等。其次,注意预计在2025年上半年实现基本面的技术领域。现在,它主要集中于终端硬件,机器人/智能驾驶,推理和计算能力等。

能源金属扇形潮流

受到新闻的刺激,今天早晨,能源金属扇区急剧上升,Hanrui钴和Tengyuan钴带领了进取。

据报道,刚果(DRC)的相关部门在24日宣布,该国决定将钴出口暂停四个月,以应对全球钴市场的过度供应。

公共信息表明,刚果(龙)钴矿具有丰富的资源,约占世界钴供应的70%。钴是一种重要的战略金属,广泛用于电动汽车电池,航空航天,电子和可再生能源技术。 KMT在2023年的钴产量约为130,000吨,远远超过其他国家。

分析师说,钴价格在早期阶段的表现却很糟糕。这次刚果(DPRK)出口的限制将对供应行业的供应方面有很大限制,预计钴价格中心将上升。

就碳酸锂而言,行业内部人士介绍,在需求方面,2月份的平均每日消费略有下降,但下降并不大。在供应方面,当前的每周供应增长率正在加速,整体市场供应就足够了。

Chuangyuan Futures表示,在短期内,上游价格支持更加紧张,再加上相对牢固的锂浓缩液价格,成本方面具有支持,并且碳酸盐价格的下降可能受到限制,或者运营主要基于运营。在弱振荡上。随着新能源车辆公司在3月份发布新产品,预计新能源车的销量将每月反弹。如果价格继续较低,它可能会触发供应侧的生产悬架和降低,碳酸锂的价格也可能在阶段上涨。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。