2024 年有色板块三季度表现:内需预期引导波动,能源金属涨幅最大

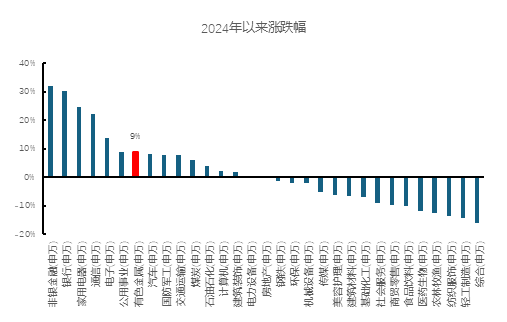

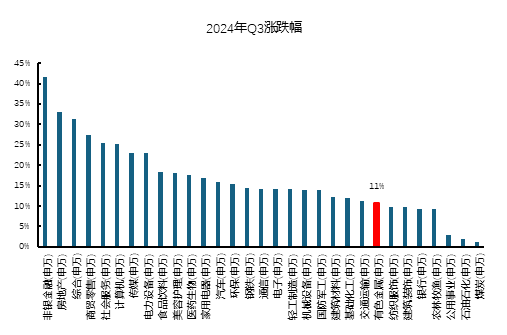

有色金属行业自2024年以来表现最佳,但第三季度相对疲软。有色板块自2024年以来整体增长8.6%,相对回报率位居前列;该板块在2024年上半年符合金融属性的大幅上涨后,受库存端和开工率等商品属性的拖累,6-8月淡季调整明显。三季度有色板块上涨10.8%,在综合行业中排名靠后。

数据来源:Wind、国泰君安证券研究,数据截至2024年10月18日

从板块来看,2024年第三季度能源金属涨幅最大,而工业金属则相对疲软。自2024年1月以来,贵金属和工业金属分别实现了30%和23%的涨幅。能源金属方面,由于限供逐步落实,供需预期进一步恶化,跌幅较大,达到-23%。但2024年第三季度,受内需预期和日本央行加息预期影响,贵金属/工业金属7-8月出现大幅调整。但随着0924内需预期的逆转,全球二次通胀交易恢复,最终在第三季度分别上涨9%和8%。能源金属、小金属、金属新材料前期受流动性影响跌幅较大,但在反弹阶段表现较好(涨幅分别为+22%、+13%、+14%)。

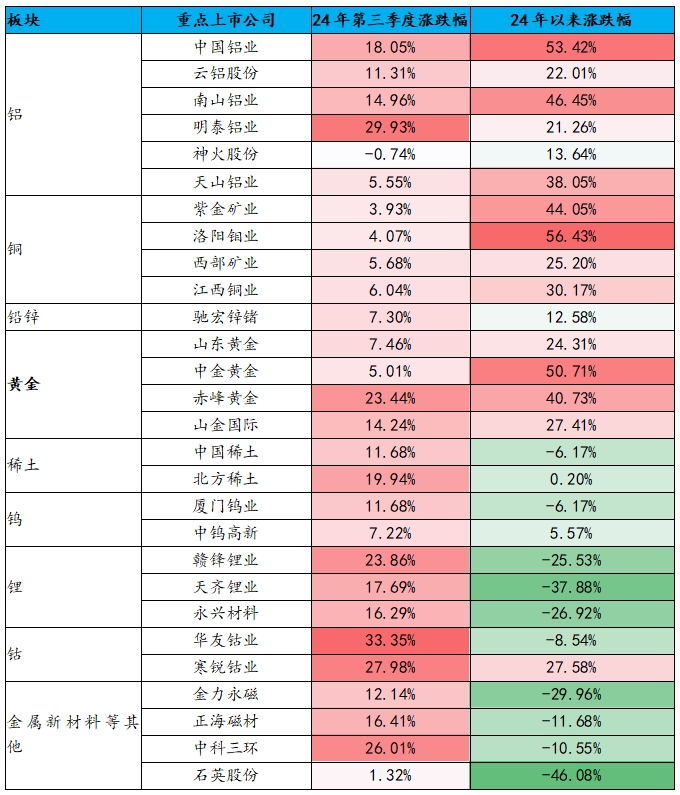

个股方面,涨幅较大的个股集中在能源金属、小金属、新材料等。 2024年第三季度,应用场景扩大或未来前景较好的小金属/新材料将表现较好。涨幅较大的个股主要有易安科技(+71%)、智特新材(+62%)、深圳新兴(+44%)、长铝业股份有限公司(+38%)、腾源钴业(+38%);跌幅最大的个股主要分布在贵金属和工业金属板块,但跌幅相对较小,大多在10%以内。

数据来源:Wind、国泰君安证券研究,数据截至2024年10月18日

总结:强劲现实修复估值,疲弱预期再次触及拐点

从需求端看,前三季度国家在专项国债带动下实施了基础设施、制造业升级、设备更新、数据中心等定向项目,不仅充分抹平了房地产竣工影响,还提振了一些刚性供给部门。内需产品进入错配周期(铝、锌等)。随着2024年以来各部委重新定向内需预期和中长期流动性,市场重新修正需求预期,修复现实低估的内需产品。因此,前三季度,铝、铜等涨幅居前。三季度,前期因预期和流动性而超跌的能源金属和新材料出现较多修复,其可持续性有望随着内需和政策逐步加速。

2、展望四季度:新材料迎政策,景气周期双击

1.内需有望改善,强化实体产品估值重塑。

随着特别国债的持续实施以及国内制造业的升级转型,对铝、锌的需求更加明显。但由于5月中旬房地产竣工数据大幅下滑,市场对内需预期过度担忧。于是,市场对这种高度现实的产品给出了较弱的预期估值和市场价值。但在0924央行等部委会议对内需和远期流动性的引导下,市场有望加速修复强现实品种的估值,修正中长期需求预期。考虑到流动性改善和需求释放的时间差,AR品种往往具有更好的中短期基本面,并不断验证其市值的合理性。随着化解债务等措施落地,地方政府或将盘活部分基础设施投资,这将加速国内商品需求的恢复,形成强化现实、强化预期的新格局。因此,我们建议首选铝土矿自供率较高的电解铝,其次是内需占比较大的电解铝环节以及基本面较强的铝加工(铝传热等)。

2、科技新材料将顺应政策趋势和行业周期,国产替代将迎来“双击”时刻。

随着消费电子行业的复苏以及国内人工智能和汽车电子发展的加大,预计2023-2027年PCB产值增速将达到5.4%(其中服务器/数据存储和汽车增速分别为13.5%和7%)分别),带动全球覆铜板市场规模从2023年的210.14亿美元增长至2030年的281.45亿美元,复合年增长率为4.26%。铜箔约占覆铜板成本的42%。 2024年上半年,宏观因素结合供需格局改善、铜价上涨、铜箔加工费修复等因素,带动覆铜板价格上涨,相关利润大幅增长。中长期来看,铜矿供应相对刚性,铜价可能因供需不匹配而呈现上涨趋势,从而对覆铜板价格形成有力支撑。相关企业有望在新的景气周期内外部市场的共振下政策叠加,实现新的增长机会。核心推荐的是具有高频、高速箔材等生产能力的高附加值企业。

3、老树开新花,应用场景拓展,捕捉新的增长机会。

“装备更新+机器人落地”,稀土磁性材料布局再现。随着国内稀土指标从供应强劲释放周期转向供应受限格局,且海外计划增量较大但实际增量缓慢,供给侧约束效应开始显现。需求端,新能源汽车/风电需求持续增长,工业电机设备更新需求有效拉高2025-2026年需求曲线,或将接替新能源成为重要来源稀土需求增长。再加上机器人应用场景的拓展,2025年可能再次成为稀土磁性材料增长的大年,价格错配可期。建议重点关注资源端弹性充足的北方稀土、中国稀土,以及开工率和板块估值双击的金力永磁。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。