2024年中国汽车产量破3100万,新能源渗透42%,整车上市公司业绩分化加剧

2024年,中国的汽车生产超过3100万辆汽车,同比增长5%,其中新能源车的生产达到1317万,渗透率为42%。在新的国家双重政策的推动下,主要的国内汽车制造商在去年下半年继续有所改善,汽车行业稳步反弹。

2024年财务报告季节即将结束,主要的车辆上市公司已连续宣布了其绩效答案。只有SAIC集团和Baic Blue Valley尚未宣布领先的公司。在已经宣布的公司中,有些销售和利润增加了,有些逐渐增加了损失,有些人隐藏了担忧,差异化变得越来越严重。

地图:Wei Yongmeng

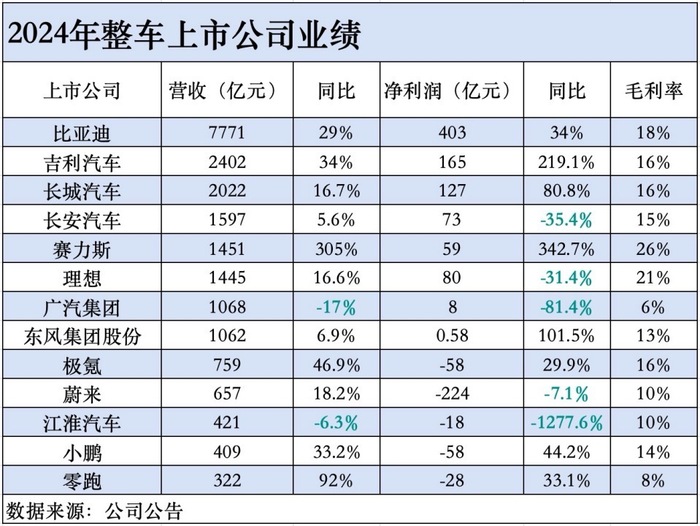

在主要基于乘用车的13家上市汽车公司中,有8家的收入超过1000亿元,而BYD的收入首次超过7000亿元人民币,而GAC和JAC同比同比下降。

在净利润方面,8家公司获得了盈利能力,而8家公司同比增长。该行业的总体利润规模约为1000亿元人民币。比德,吉利(Geely)和长城(Geely)是最有利可图的三家公司,净利润超过100亿元人民币,总利润占该行业的四分之三以上。此外,Nio的净亏损是最大的,高达224亿元人民币,Cialis的增长率最大,达到342.7%。 JAC Motors是唯一一家从利润转变为亏损的公司,下降到-1277.6%。

就毛利率而言,去年的总利润率更高,平均约为15%,其中Selis的毛利率和理想的毛利率都超过20%。新电力品牌的毛利润幅度显着上升,GAC的得分为6%。

八家公司既取得了收入和净利润的增长,而GAC和JAC都会达到双重下降。此外,Changan和Ideal“增加了收入,但不会增加利润”,两者都下降了30%以上。

该清单包括主要的国内乘用车制造商。此外,SAIC Group和Baic Blue Valley将于本月底发布去年的年度报告。预计前者的净利润将高达19亿元人民币,而后者的净利润为至少65亿元人民币。此外,在年度销售报告中透露,正在击中香港股票IPO的奇里汽车(Chery Auto)去年透露,其收入超过4800亿元人民币;此外,从小米集团的年度报告中可以看出,去年有些新星小米汽车的性能数据。财务报告显示,小米的智能电动汽车收入为321亿元人民币,毛利率为18.5%,净亏损为62亿元人民币。

可以看出,前三名Byd,Geely和Great Wall Motors都是私人企业的独立品牌,尤其是BYD的收入规模和净利润规模是独一无二的。

2024年,BYD的年销售额超过427万辆汽车,同比增长41.3%。这一结果超过了SAIC集团在中国排名第一,并成为全球第五大汽车集团。

Byd随着其强劲的绩效增长积累了丰富的现金流量。截至2024年底,BYD的现金储备攀升至1549亿元人民币,创纪录的高度。同时,承担利息的负债从2023年的365.5亿元人民币降至285.8亿元人民币,仅占总负债的4.9%,这在该行业较低。

比德“不足的钱”宣布,它将发行120亿元人民币的现金股息,并将使用其自有资金的600亿元人民币购买低风险的金融产品,以便获得合理的增值基金,同时确保资金安全。

此外,在资本市场中也受到了byd的追捧。在3月初,它完成了434亿港元的拨款,成为过去十年中全球汽车行业中最大的股权再融资项目。

高级汽车分析师张·朱尼(Zhang Junyi)表示,在研发领域的持续投资是独立品牌兴起的关键之一。去年,BYD的研发投资达到541.6亿元人民币,同比增长35.7%,远远超过同期的净利润,比特斯拉高219亿元人民币。过去13年中的累计研发投资超过1800亿元人民币。此外,去年,吉利的研发投资达到了159亿,当年接近其净利润。

与这三家具有出色利润的私人汽车制造商相比,传统的国有汽车集团仍处于艰难的转型期。

以Changan Automobile为例,在2024年,过去七年中的268万辆汽车的销量设置为新的高价,营业收入同比增长5.6%,达到1.597亿。这项成就还不错。但是,净利润在过去五年中的首次下降,同比下降35.4%至73亿,而非NET利润仅为26亿,销售和利润倒置。

拆卸其财务报告,并发现主要基于合资品牌的燃料汽车仍然是Changan Automobile销售和利润的主要来源,占高达72.6%的燃料。其中,合资品牌长福特在2024年出售了247,000辆汽车,同比增长6%,净利润贡献了20.9亿元人民币。与其他合资品牌相比,这是一个很好的结果。其其他主要合资企业品牌Changan Mazda的表现可以更好地反映大多数合资品牌的情况。去年,销量仅为76,000辆,同比下降14.7%。

今年3月,新能量车的每月渗透率达到51.8%。在新能源车辆的渗透率超过50%的时候,毫无疑问的事实是,合资品牌的市场份额继续缩小,而Changan Automobile的27.4%的新能源汽车的销售额似乎缺乏竞争力,而合资企业提供的利润也在继续下降。

在新的能源转型方面,出售一种主要产品损失了另一种产品,这是拖动Changan Automobile利润的主要原因。深蓝色汽车和Avita是Changan Automobile的两个子品牌。前者专注于大众市场,去年的收入为372.2亿,净利润为-15.7亿。后者的重点是高端智能市场,收入为153.5亿,净利润为-40.2亿。这两个品牌的总损失超过55亿。

面对新的能源业务的持续损失,Changan Automobile对研发的投资并没有放慢速度,去年达到了101.6亿,同比增长12.8%,主要用于开发新的能源技术。同时,销售费用和管理费用对收入的比例增加到6.9%,这反映了渠道扩张和品牌促进的高成本。

值得一提的是,在2024年,Changan Automobile的债务资产比率上升到62%,并且从运营活动产生的净现金流量减少了75.6%。

在发行了长达汽车的年度报告的那一天,该公司的总裁Wang Jun提交了书面辞职报告,并申请辞去公司第9董事会董事职位和战略和投资委员会的召集人。 Wang Jun是Changan Automobile对新能源的转型的主要推动者。在任职期间,他推出了两个品牌深蓝色和Avita。但是,在激烈的国内市场竞争中,这两个品牌的销售额并不令人满意,而且他们没有突破价格战,损失逐渐增加。目前,Wang Jun已被转移到中国军械设备集团副总经理。正如Dongfeng和Changan的两个主要群体正在为合并做准备时,此人员转移非常引人注目,外界认为这是为后续集成的管理空间。

Chang Automobile董事长朱隆在2024年的Changan Automobile年度绩效简报上说,Changan Automobile和Dongfeng Group集成的相关计划基本上已经完成。他还强调,相关的重组不会影响长坦建立的发展策略,包括Changan现有的品牌和技术计划和全球化战略计划。

Changan Automobile目前是国有汽车集团的缩影,其他几家公司也面临着缩水合资品牌的利润的困境,以及在新能源转型方面持续损失。

惠誉亚太企业评级总监杨金认为,与新部队相比,国有的汽车集团在公司的信誉和融资能力方面仍然具有强大的优势,这可以帮助消费者选择其品牌。为了在激烈的市场竞争中脱颖而出,国有汽车团体还需要走出舒适区,面向市场的竞争,以用户为中心设计产品,并提供高质量的服务。

高级汽车分析师兼GROBERDA信息服务有限公司Zeng Zhiling说,国内汽车行业仍处于淘汰赛阶段,市场无法容纳许多公司的倾向竞争。长期无法获得利润的公司面临着死亡或合并和整合的命运。国有的汽车组的大小相对较大,更难转换。当前的转型时期是在转型的痛苦时期,利润波动将更大,但是强大的财务储备和政策支持可能会有更大的反复试验空间。 Changan和Dongfeng的合并提供了一个想法,将来可能会出现更多的整合案例。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。