清明假期外盘铜大跌,关税风暴下铜市何去何从?

这个青春节假期不平静。

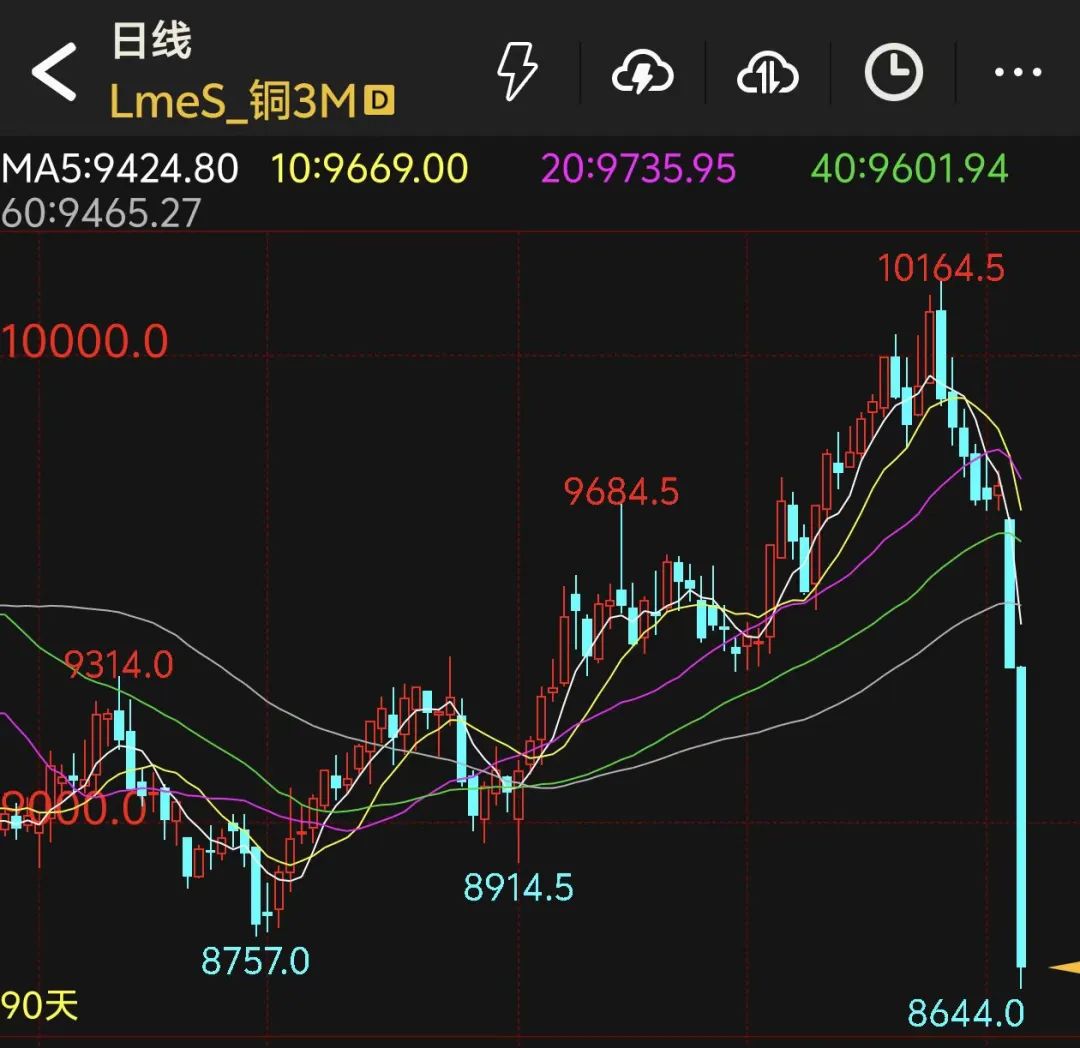

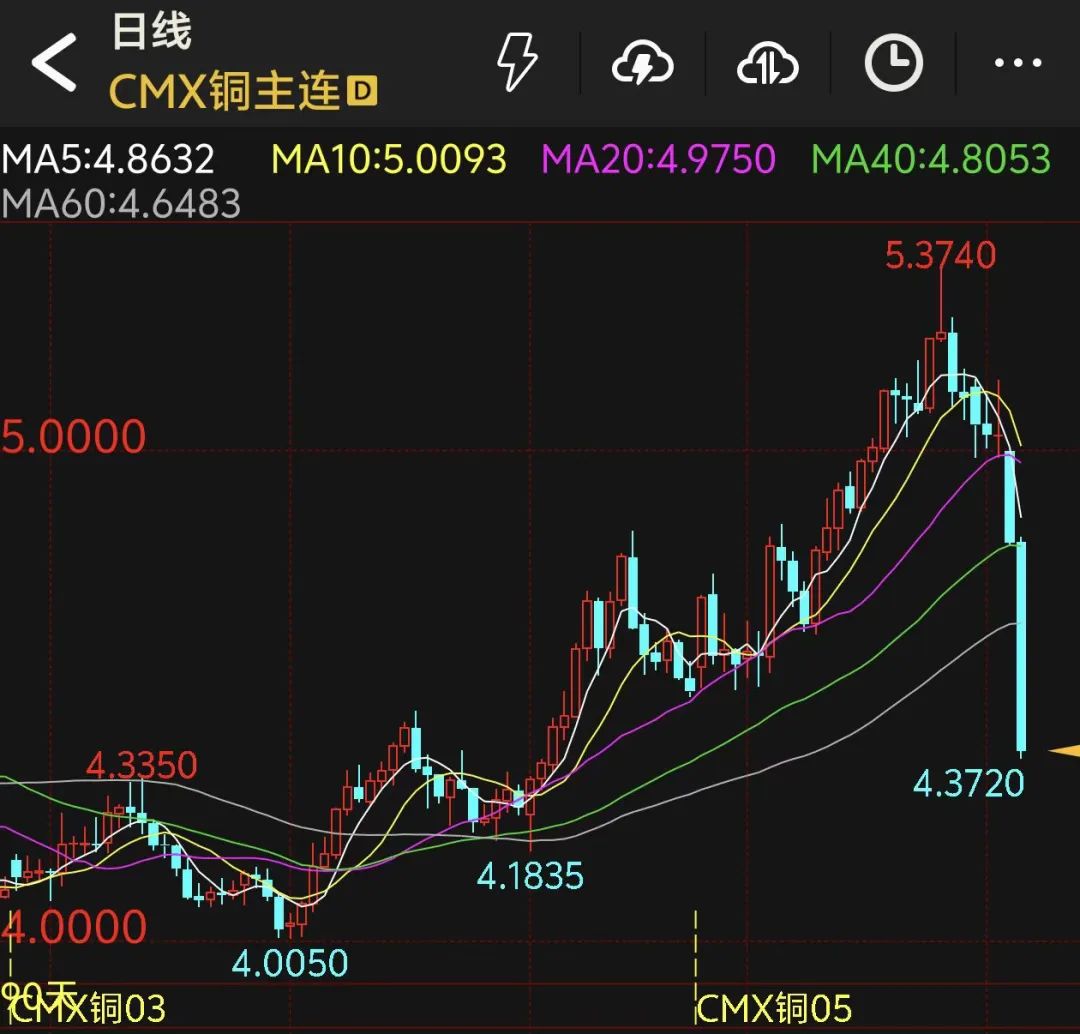

外国铜市场在关税冲击的影响下急剧下降,LME铜下降了8.95%,COMEX铜下降了10.21%。

随着美国的“互惠关税”的实施,中国迅速引入了对策。这种关税风暴将如何影响全球市场?特别是对于铜市场,这次关税风暴的直接和潜在影响是什么?铜市场参与者如何应对整个市场的急剧下降? Futures的一名记者每天采访了高级市场人员,并对上述问题进行了及时的分析和深入的解释。

您如何看待这种暴跌的铜价?

“在过去的15年中,铜在2020年3月和2011年10月的欧洲债务危机中只有更大的单日下降。与节日前的国内关闭相比,伦敦铜下降了近9%,今年的新低点。” Guotou Futures首席分析师Xiao Jing认为,这种急剧下降是系统性的风险事件影响,而不是金融危机。从主要经济体关注的物理指标来看,它没有进入经济衰退。市场更关心关税战争对全球经济秩序和贸易稳定的不确定风险和基本挑战。

从目前的市场业绩来看,Shanjin Futures投资咨询部门负责人Wang Yunfei告诉记者,截至4月3日,市场上的主要流动性指标尚未被拧紧。因此,当前的市场仍处于情感发酵阶段,实际影响尚未到来。大规模的相互关税可能会对当前脆弱的全球需求产生信心影响。如果主要资产的价格继续下跌,一旦达到一定规模,它可能会引发进一步的连锁反应,从而加快全球经济衰退。

在吉塔·朱纳(Guotai Junan)期货的非有产金属分析师Ji Xianfei的看来,当前市场的主要逻辑在于特朗普的关税影响,这导致风险资产价格的普遍下跌。美国股票不断暴跌,其他国家的股票市场也将在不同程度上受到影响。投资者的信心感到沮丧和市场恐慌蔓延,这增加了未来全球资产价格的不确定性。市场目前关注的是,美国征收关税,并征收关税的多个经济体的反攻击可能会导致全球贸易障碍的增加,并且也可能触发对全球贸易模式的调整。

这种关税风暴如何影响全球市场?

“在历史上,美国经历了一个普遍对大多数商品征收高关税的阶段,并且持续了很长时间。”小王介绍了1930年,美国实施了《污点 - 荷利的关税法》,该法案对所有进口商品征收关税,这引起了世界各国的报仇,保护主义占了上风,全球经济危机变得越来越严重。缓慢的经济环境突出了高关税的缺点。自第二次世界大战结束以来,全世界逐渐进入了以美国为主的当前贸易模式。

这次,特朗普的“互惠关税”计划迅速将美国税率水平提高到了第二次世界大战以来的最高水平。巴菲特曾在上一次采访中说:“关税等同于战争行为。”美国几家投资银行今年提高了美国衰退的可能性,而市场对美联储降低速度的期望也大不相同。包括黄金在内的世界各地的主流资产的反应一直持续下降。本周,美国纳斯达克指数进入了熊市。即使工业需求占50%,银牌也曾陷入困境,但也下降了11.6%,而金色的比率则升至自2020年5月以来的最高水平。

小王说,特朗普将关税视为极端压力的武器,市场需要关注美国各方“互惠关税”的反应。极端的关税风险将不可避免地影响全球经济,我们应该关注是否引入国内对冲政策。

铜市场的直接和潜在影响是什么?

王云菲(Wang Yunfei)认为,这种关税风暴抑制了全球铜市场的短期和中期需求期望。随着反全球化的加速,商品需求预计将减少,这对铜价将是负面的。就潜在影响而言,全球经济衰退的风险继续增加。即使将来市场情绪稳定下来,从长远来看,恶化的贸易环境将不利于投资和需求的恢复。

Ji Xianfei认为,在意外关税风暴的影响下,风险的资产通常下降,导致社会财富缩小,与此同时,美国和全球消费的下降,企业利润也会下降,这将导致价格下降和消费下降,并形成负面反馈。从预期铜消耗的期望来看,全球非有产金属消耗的边际增长点主要是东南亚,中国,美国等。美国对东南亚和中国征收关税,这将削弱以前的消费预期。全球铜消耗的增长率可能会向下调整,这将改变先前对供应紧张的期望。

小王认为,在系统性风险的影响下,铜已转化为风险的资产。在外国铜价在早期有足够的看涨因素并集中了长期资金之后,受到关税的关税命中率袭击,出现了“长期杀戮和长期”市场。关税游戏触发了衰退焦虑,这威胁了总体铜的需求。 “如果极端关税成为必须在阶段确认的事实,那么国内对机电,综合电路,金属产品等的出口需求将被拖延,并且需求增长率将降低。美国经济将面临相当大的不确定风险。”

铜市场参与者如何回应?

“与海外铜价下跌约10%相比,国内上海铜期货的价格上涨了7%,并且假期后的开放率有一定的限制风险。”小王说,但与国外市场不同,国内市场处于高峰消费季节,并得到了实际需求的支持。随着铜价迅速下跌,上一时期犹豫不决的点价格交易将采取行动。

在Ji Xianfei认为,目前很难评估未来的铜价,尤其是因为市场情绪已经达到了极限,并且很难进行随着趋势或趋势的估值。在估值之前的过去几天里,可能需要等待估值才能发酵。

“由于关税政策的变化,当前铜价波动的风险加剧了,企业对冲的资金管理更为重要。” Wang Yunfei建议企业应合理地计划实际交易中的位置规模,或使用选项工具来控制风险。

从供应方面看,小金认为,采矿和冶炼末端之间的游戏尚未显示出任何转折点,并且处理费仍然处于负面状态并继续下降。请注意处理费是否可以在第二季度下降。就回收铜而言,美国是中国最大的废铜进口商,涉及40万吨铜进口资源。 3月的铜价上涨,精制铜和废铜之间的价格差异很小,再生线将更加紧张。

此外,美国铜进口暂时免于“互惠关税”,实际商品物流仍然有大约四分之一的转移套利,而伦敦铜库存将继续下降,并且在中国也有重新出口的期望。因此,国内社会库存将继续流出。与外国市场相比,上海铜可能主要下降抵抗。

总体而言,她认为,基本因素可能支持上海铜值期货在假期后的第一交易日开放限额,从而使市场具有一定的流动性。

展望未来的市场,小王建议继续关注关税风暴的进度。在实际经济指标受关税的影响有效地影响之后,国内铜市场将逐渐从疲软的消费转移到国内消费季节后的上游供应,而且铜价可能会进一步下跌。她认为,战略性铜的购买价格低于每吨8,000美元。对于特定的期货策略,如果短期开放较低,则不建议干预新的短期。随着铜价的下降,由于现货供求,近距离和较弱的较弱和较弱的后背结构可能会扩大。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。