中信证券与国泰君安观点概览:关税风暴后市场走向与股市策略

国民证券:关税“风暴”之后的市场解释

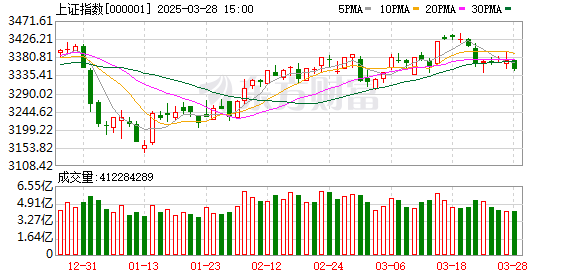

关税“风暴”即将在4月初实施,中国可能是受影响最大的,但也是最准备的。控制供应并确保需求以及第二季度国内政策努力的方向变得更加清晰。在实施关税“风暴”之后,预计A股将恢复,香港股票将被暂停,并将恢复美国股票。从绩效的角度来看,核心资产表现出强大的业务弹性,左侧布局的机会已经成熟。从流动性的角度来看,积极的资金已经清楚地退缩了,工业主题需要催化和时间来积累势头。在配置方面,继续进行技术点火,供应方努力和消费的想法,以弥补缺点。

Guotai Junan:震惊将得到进一步的促进,重要的是保持正确

没有新的动力进行上升修订,早期交易相对完全表达,不确定的因素增加了,股市在下一阶段进入了波动和合并的状态。现在重要的是要跟上正直,四月是股市对增长绩效的最大关注的月份。随着政策的扩大,地方政府具有高度的促进动力,他们对这两个新受益人感到乐观。您可以通过明确的行业趋势和高级实现来关注技术增长。低PB资产方面对受益于供应优化或新需求的周期性行业很乐观。自由和稳定的现金流的主题将在短期内返回视野,并避免中小型市场价值。主题可以集中于独立控制,银经济,AI代理,并购和重组。

Huatai证券:两个“靴子”降落之前的回应

上周,A-Shares继续调整数量,市场风格显示了“小切口大”和“高削减”的特征。展望未来,在实施关税和绩效期的两个主要“靴子”之前,该指数将被判断为“合并期”。在海外,美国的PCE和2月份的消费数据加剧了对停滞的担忧。在4月2日实施“互惠关税”之前,政策不确定性的风险以及在执行后超出期望的风险仍然需要注意。国内,实现年度和第一季度结果的压力相对较高,小市场的压力可能大于大型市场的压力。在配置方面,建议继续增加市场的分配,股息和低级 +高成本效益方向,以实现经济弹性或改善的高度有效的方向,例如白色电力,航空,电池,工程机械等; Pan-Tech仍然是中期的主要线路,并以低价配置存储,端侧AI等,并注意Xinkailai是否可以成为半导体设备的“ DeepSeek”时刻。

工业证券:隐藏在最近快速旋转后面的“暗线”

从3月中旬到4月初,市场将逐渐进入一个风格更混乱的阶段,缺乏明显的主线。一方面,在这种外观的背后,市场消化了通过分阶段旋转而引起的贸易拥塞。另一方面,这也是由于海外市场,尤其是技术领导者的急剧下降,以及特朗普的关税等外部不确定性,市场风险偏好已在某些低级方向上签约并避免。从性能相关性和样式因素的角度观察,实际上有一个“暗线”,它逐渐集中在某些方向上,例如高性能,股息和低波动,随着四月的性能周期的临近。预计提高性能的方向主要集中在某些领域,例如消费,金融,基础设施链和出口链。

盖子证券:当心!

上海综合指数已经摆脱了熊市的思维,但是底部和底部支持的上下波动仍然应该是市场指数的背景颜色。从结构上讲,4月上半年的高切下率将继续,延续低级经济的亲绿色相对回报,以及低级级别的高风险端的绝对回报。当前技术交易的拥塞已大大下降(TMT部门交易量的比例已从高高的50%下降到27%)。我们应该耐心等待第二波技术市场。现在,根据内部位置调整,我们将返回“技术核心机舱”,专注于掌握技术点,并将针对趋势找到并为“ 2023光学模块”找到并创造新的荣耀。 AI波是未来3 - 5年中最重要的工业趋势。只要AI技术继续发展,并且可以与各个生产部门结合使用,即使在短期内发生波动,就无需担心技术科学和技术创新的定价,而AI半导体和科学技术创新50作为中期的核心。

BOCI:财务报告季节对绩效确定性非常重要

在2025年初,工业企业的利润不断提高,工业企业的清单继续反弹,飞行员指标的收入和PPI都经过薄弱的维修,这表明积极的重新储备周期仍在继续。市场正在等待实施特朗普的新关税政策,预计该关税的实施对A股的影响有限。总体而言,A-Shares可能会在短期内进入波动调整的阶段,并且性能确定性将成为4月份超额回报的主要工具。 AI产业行业的趋势仍在解释中,整体繁荣稳定且不断提高。中等回调实际上是乘公共汽车的更好机会。在不久的将来,AI方面特别值得关注。此外,建议注意一些具有更好繁荣,估值和成本效益的行业,包括新兴的消费,猪循环,药品,家具等。

Huaan证券:风和海浪正在上升

四月份外部世界以外有一定的风险和干扰。美国外部实施了“互惠关税”,内部经济边际削弱了。同时,增加4月底政治局会议政策政策的可能性相对较低,因此预计市场将加剧波动。尽管消化了一年之后的强大增长技术方向,但仍然有一个很大的消化空间,并且在短期内仍将主要调整它,直到市场上升β或行业的主要催化剂。旋转趋势将继续进行配置,寻找沿停滞低估 +潜在催化剂的布局机会。三个主要线路值得关注:银行和保险,具有稳定的成本效益以及中型和长期的战略分配价值;政策支持催化的一些消费者领域将重点放在汽车,家用电器和医学上;繁荣支持的非有产金属主要包括贵金属和工业金属。

Cinda证券:风格更改的三个非基本原因

增长牛市是大多数投资者在过去阶段的表征。从工业逻辑的角度来看,它尚未被伪造,但给出三个非功能性的原因,该风格可能在2-3个月内有利于价值,尤其是在4月。有三个原因:季节性4月季度报告验证期可能会偏向于市场价值,三月份的斜线高和低斜线,并且很可能在4月继续;在增长导致上升后,一旦达到指数波动的上边缘,增长就容易撤退,如果随后的市场波动突破,风格也可能扩散。从绩效的角度来看,增长股票市场的波动和增长股票市场的绩效不太强大。

ping证券:掌握自下而上的绩效指导

随着国内经济和上市公司绩效验证的窗户时期的到来,再加上外部关税不确定性的影响,股票市场可能会在短期内继续波动。但是在中期,仍然有望维持在工业变化和政策影响的逐渐出现的支持下,维持上升趋势。从结构上讲,Wande统计中某些A共享行业的收益预期有所改善:截至3月29日,按照可比的条件,2025年非银行融资,非金属金属,汽车,汽车和建筑材料工业在过去一个月中的收益期望得到了改善,并且在同一期间已经降低了全部收入的预期。股票市场定价将在4月进一步返回基本面。建议关注自下而上的公司具有积极绩效期望的公司;在中期中,国内技术创新的主要市场仍有预计,还建议以低价进行安排。

Caitong证券:体重库存分配的三个方向

从预期交易到绩效验证期,专注于具有相对良好财务报告的指示。在特定方向上,金融股利 +消费股息,消费支持政策和经济趋势受益于繁荣终结,预计股息终点将在2024年增长,赔率终结更具成本效益,这可能是对当前市场的抵抗力较小的方向,弥补了当前市场的增长 +占领了市场。预计以前没有上升的新主题也将接管。分配建议包括三个方向:中央企业的重组 +大金融 +消费。此外,它还包括第一季度报告繁荣方向,例如工程机械,非有产金属,装饰和建筑材料。短期深海经济,低空经济等受益于新的催化收购,并且长期行业的主要领域(例如中和长期AI应用/人形机器人机器人)仍将继续进行。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。