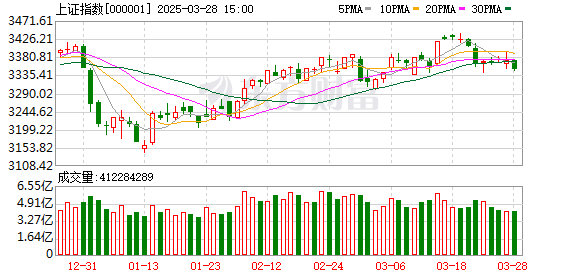

本周沪指等指数下跌,下周A股走向如何?汇总机构投资策略

本周,上海综合指数下降了0.40%,深圳组件指数下降了0.75%,而Chinext指数下降了1.12%。下周A-shares将如何运作?我们总结了主要机构参考的主要机构的最新投资策略。

CITIC策略:A-shares在关税“风暴”降落后恢复,香港股票正处于恢复的边缘,美国股票正在恢复

关税“风暴”即将在4月初实施,中国可能是受影响最大的,但也是最准备的。控制供应并确保需求以及第二季度国内政策努力的方向变得更加清晰。在实施关税“风暴”之后,预计A股将恢复,香港股票将被暂停,并将恢复美国股票。从绩效的角度来看,核心资产表现出强大的业务弹性,左侧布局的机会已经成熟。从流动性的角度来看,积极的资金已经清楚地退缩了,工业主题需要催化和时间来积累势头。在配置方面,继续进行技术点火,供应方努力和消费的想法,以弥补缺点。

Shenwan Hongyuan策略:如果第二季度疲软,技术仍然可能存在独立的市场条件

短期市场调整的直接原因是:“四月决定”(A-Ash年度报告的第一季度报告验证期,中国经济数据的验证期以及美国关税兑现期)窗口正在临近,市场风险偏好正在下降。在完成短期调整后,我们认为“四月决策”的压力基本上已经发布:互联网资本支出的增长率与A股国内计算功率相关部门的收入增长率呈正相关。国内计算功率订单是集中订单发布的时期,第一季度报告还预计将看到一个上升的转折点。绩效期间的技术市场不是“伪造”,而是“专注”。将来,国内AI计算能力可能是第一个区分和加强的能力。对A股的亲绿色改善的期望已经很低。即使经济在四月没有继续强劲,也有额外的下降修订空间有限。 4月验证期内的调整压力已经有限。

GF策略:“猜测期望”情绪的阶段逐渐消失,以消除虚假并寻求真理

过去五年来的数据表明,四月是一年中A股的“最贸易基础”的月份,第二和第三季度也是“繁荣投资”的最有效时间窗口。这意味着,在下一阶段,市场将逐渐从今年年底和年初开始对“投机期望”的前瞻性和验证,并且对A-Shares第一季度报告的关注将相应增加。这也可以解释为什么中小型市场指数(1000,2000)的趋势在今年上半年相对规律。技术增长仍然是今年的主要线路,TMT的情感指标已返回可以在历史上引用的安全区域。考虑到4月至5月的工业催化剂仍在茂密,每个调整都为布局提供了机会。

海顿策略:四月是A-Shares期待第一季度报告三维线索的重要时间节点

四月是A共享市场的重要时间节点,市场对基本面的关注也有所增加。在A共享市场中,四月通常是进行性能验证的重要窗口。这是因为从一月到三月的基本数据较少披露,并且市场通常受政策或事件的影响。四月之后,基本趋势逐渐变得清晰,注意力的重点又回到了基础上。从历史上看,4月A股市场的趋势受到基本面的极大影响:当基本原理显着改善时,市场继续上升,例如2013年;如果基本数据削弱,短期市场可能会转向调整,例如2019年。尽管披露其第一季度报告的公司数量仍然相对较小,但我们可能能够从宏观高 - 高率数据,工业企业的三个维度的三维方面提前查看第一季度报告的线索,并提供了一定的投资。

Everbright策略:财务报告季度的“稳定”舵,可以在短期内适度分配股息资产

在持续的政策支持和由赚钱效应引起的资本流入的背景下,预计A股市场将波动。自2010年以来,A股市场的当前估值接近平均水平。随着政策,中期和长期资金以及早期赚钱效应带来的增量资金的积极努力,可能会加速其流入市场的流量,这有望进一步提高A股市场的估值。但是,由于财务报告披露,市场情绪可能在短期内面临某些干扰。就分配方向而言,可以在短期内适度分配股息资产,并且可以对技术增长和消费的两种主要关注进行长期关注。科学和技术增长部门专注于TMT,机械和设备,动力设备和其他在资本市场中制定政策的行业;消费部门着重于新旧和服务消费,例如家庭电器,消费电子,社会服务,商业和零售等。

Huajin策略:基本面在4月的市场中占主导地位

A股可能会在今年4月继续波动,很难急剧上升或下降。根据历史经验,基本面在今年4月的恢复趋势仍然较弱,政策是积极的,但外面可能会有一些干扰。首先,经济和利润可能会在4月反弹,但仍然很弱。其次,该政策更为积极,但是存在某些外部骚乱:首先,四月份稳定增长的政策可能会进一步实施,与此同时,4月的政治局会议可能会继续树立积极的基调;其次,四月份的中国比赛可能会引起市场情绪的一些干扰。 A-Shares在四月很难急剧上升或跌倒。首先,从利润和信贷框架的角度来看,4月的工业企业的利润增长率以及中和长期增长率可能处于反弹趋势,这对A股票趋势有很大的支持。其次,国内流动性在4月仍然松散,外国投资的机构可能会继续流入。第三,四月份的市场情绪可能会受到某些干扰的困扰:首先,季度报告对4月技术等增长行业的绩效产生了重大影响;其次,地缘政治风险可能会在四月对这种情绪产生某些干扰。

吴东部的策略:“四月的决定”是什么历史上看着它的?如何解释市场?

“四月决策”的本质是市场从期望转变为真正的定价 - 经济数据的质量,实现绩效的能力以及政策的边际变化。这三个共同构成了股票价格的“压力测试”框架。随着四月的开始,经济和绩效的“重大考验”即将接近,“春季躁动不安”的累积增加通常会面临盈利,从而导致高型品种中波动的加剧。但是,应该强调的是,市场的分阶段合并只是一种外观。 “四月决定”的核心在于通过经济周期和政策取向的定位和校准以及经济方向的识别来建立中期市场运营逻辑。 “决策”的基础来自四月份对关键节点的三重验证。

智格业务策略:范围波动开始继续拭目以待,行业重新平衡

上周“市场差”封锁之后,市场选择通过调整释放压力,并且本周的市场表现出波动的整合特征。展望未来的市场,随着本周主要基于广泛的索引的调整,该市场已确认将进入一轮对“春季进攻”(1月13日至3月19日)的合并。考虑到以前的“春季进攻”持续了40多个交易日,一些指数的增长良好,我们预计市场可能会在4月中旬之前保持易变的整合状态。但是,当前的中期趋势尚未恶化,主要指数具有强大的技术支持,并且市场上没有明显的下降风险。就分配而言,基于“市场继续波动和巩固的判断,重量指数波动较小”,我们建议我们继续拭目以待,并在市场完全稳定和看涨趋势后继续拭目以待,并增加分配。在行业方面,建议继续遵循“高切度低切割”的原则,并适当地重新平衡该行业,当技术增长在上一个时期内的大幅增长或反弹,重点是大型财务,大消费,大消费和股息等时期相对落后。

中东战略:短期资本偏好转向防御部门市场进入风格的舞台重新平衡

外国资本已经加剧了短期风险厌恶情绪,但是A股票估值修复和结构机会的中长期仍然乐观。短期资本偏好已转向防御部门,高股息股息资产的表现稳定,而技术增长部门由于其高估而承受着压力,并且市场进入了风格的重新平衡阶段。随着国内宏观控制和促进增长政策的持续实施,该市场有望显示出领导崛起,股息防御,消费率恢复和国内需求驱动的技术的特征。建议投资者抓住结构机会,并考虑国防和增长。我们仍然需要密切关注政策,资本和国外市场的变化。在短期内,建议注意汽车,文化媒体,贵金属和多元化金融等行业的投资机会。

中国 - 泰国战略:您如何看待Tiktok事件对市场风险偏好的影响?

市场最近在一定程度上进行了调整。随着对中国宽松和对总流动性的边际宽松期望的短期宽松期望,市场可能会再次上升。但是,两个会议之后的市场核心变量:经济现实下的压力和政策“耐力”可能会继续,并且中小型市值的高杠杆率仍然存在风险。因此,当前的投资策略仍然建议保持“高低切换”的想法,适当避免由高杠杆和高估值驱动的中小型技术股票,并关注安全资产,例如非有产金属,军事行业以及诸如欧洲制造业的扩展以及防御性资产股票以及诸如股票股票和债券等诸如核电所带来的。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。