2025年2月新能源乘用车销量增长79.7%,全国乘用车市场表现强劲

中国客房分支机构的数据显示,2月的新能源乘用车的国内零售销售额达到686,000,同比增长79.7%。

乘客分支机构的全文

二月份的国家乘用车市场审查

零售:2月,全国乘用车市场售出了13.86亿辆,同比增长26.0%,每月每月下降22.8%;从今年1月到2月,累计零售额为317.9万辆,同比增长1.2%。 2月份的零售业在2月的零售高度处于历史悠久的高度,并从1月至2月恢复了积极的增长,并具有强劲的市场表现。

自2025年春季节以来,2025年2月是春节后的开始,随着2025年的报废和更换和更新政策的逐步推出,汽车公司对价格预期的积极稳定,汽车市场的整体价格战中的整体价格战在几年中比前几年更为温和。从乘用车网络的数据跟踪来看,乘用车市场促销在2023年提高了5.7个百分点,促销速度减慢到2024年的3.2个百分点。2025年1月至2月的促销进一步显着削弱,尤其是燃油汽车市场的价格促销基本上是稳定的。国内和国际宏观环境的最新变化比预期的要好,消费者的消费心态相对稳定。再加上春季汽车制造商营销活动的持续努力和去年2月的销售基础低的销售基地,今年2月的汽车市场比2024年春季节之后的潮流趋势强,在2025年2月春季之后取得了良好的开端。

在音乐节之前,受到春季音乐节期间长距离旅行和温度的影响,消费者对新能源的电池寿命更敏感,而新能源的渗透率显示出显着的季节性下降。由于消费者对价格仍然有很高的期望,近年来,一些主要制造商已经显着增加,并且与“两个新的”补贴政策一起进行了强劲的促销。今年,中国Smart AI领域的DeepSeek的出现对全球技术竞争格局产生了重大影响。 DeepSeek的成功使传统的AI开发模型依靠计算能力来构建。由于计算能力较低,成本低和良好的DeepSeek性能,因此可以快速应用大型车辆。在有关总理政府的报告中,智能互联的新能量车被定位为新一代的智能码头,增强了智能驾驶舱和智能驾驶等概念的消费指南。所有公司都在介绍它们,增量效果很好。随着因素的影响,例如假期后的工作和温暖的天气,消费者的偏好发生了很大变化,新能源的渗透率逐年迅速提高,成为假期后恢复乘用车市场的主要驱动力。

2025年2月,乘用车市场的特征:1。乘用车制造商批发和出口在2月达到了创纪录的高点,制造商努力在春季之后取得良好的销售开端; 2。2025年1月,乘用车零售同比下降了245,000辆,同比增长了280,000辆,从2025年1月至2月,国内零售业的正增长1.2%; 3。价格战相对温和,2月21.7%促进传统的燃油汽车,比上个月下降0.2分。 2月,具有非直接销售模式的新能源车逐渐达到12.5%,比上个月增加了1.6个百分点; 4. 2月份独立品牌乘用车的批发份额超过70%,国内零售份额超过65%,两者均比去年增加了约11个百分点; 5. 2月,循环心态变得稳定,制造商的库存在2月下降了40,000辆,频道库存增加了30,000辆,整体库存下降了10,000元人民币,库存量下降了10,000亿元。一年中同一时期的制造商和渠道的发明下降了170,000个单位; 6。新能源车辆的国内零售渗透率反弹至49.5%,这主要是由于报废和续订和新的销售,以推动新能源的强劲增长; 7。在2025年1月至2月,独立燃料在2025年1月出口的420,000辆乘用车,从同期的440,000个下降了5%,独立的新能源出口增加了111%,但新能源的占独立出口的35%,燃料汽车仍然是核心出口力的核心出口力。

2月,售出了910,000个独立品牌,同比增长51%,每月减少17%。该月的国内零售份额为65.6%,同比增长10.6个百分点。 2月,独立品牌的批发市场份额为71%,比去年同期增加了12个百分点。独立品牌在新的能源市场和出口市场上取得了显着增长。领先的传统汽车公司在转型和升级方面表现良好,诸如Byd Auto,Geely Auto,Chery Automobile,Saic-gm-Fluling等传统汽车公司的份额已大大增加。

2月,出售了330,000个主流合资企业品牌,同比下降2%,每月减少33%。 2月,德国品牌的零售份额为17%,同比下降4.3个百分点,日本品牌的零售份额为10.7%,同比同比下降3.7个百分点。美国品牌的零售份额达到5%,同比下降1.4个百分点。

2月,出售了15万辆豪华汽车,同比下降8%,每月30%。 2月,奢侈品牌的零售份额为10.8%,同比下降4个百分点,传统豪华汽车市场的零售份额表现良好。

出口:今年的整体汽车出口去年继续是强劲的增长特征。从2025年1月到2025年2月,中国的汽车完整车辆出口达到970,000辆,同比增长17%。乘用车数据:2月,乘用车出口(包括完整的车辆和CKD)为349,000,同比增长11%,每月每月减少8%。从一月到2月,乘用车制造商出口了730,000,同比增长6%。新能源车占2月份总出口量的33.9%,比同期增加了4.4个百分点。 2月,独立品牌的出口达到310,000辆,同比增长27%,每月每月减少1%;合资企业和奢侈品牌出口了35,000辆汽车,同比下降47%。

产量:2月,生产173.6万辆乘用车,同比增长38.7%,每月每月减少17.4%。从1月到2月,生产了382.9万辆客车,同比累计增长16.5%。 2月,乘用车仅比2017年的历史高点低60,000。考虑到春节因素的影响,整体生产表现非常强劲,这为当地的稳定增长做出了巨大贡献。 2月,奢侈品牌的生产同比下降了17%,每月25%下降;合资品牌的生产同比增长10%,每月27%;独立品牌的生产同比增长66%,每月13%。

批发:2月,全国批发的17.67亿乘汽车制造商同比达到33.8%,每月降低16.0%;从一月到2月,全国批发的总计38.65亿架客车制造商,同比增长12.7%。由于缺乏通过渠道减少库存的促进,2月,客车批发的同比增长率比零售的增长率高出8个百分点。 2月,独立汽车公司批发125万辆汽车,同比增长60%,每月减少13%。主流合资汽车公司批发360,000辆汽车,同比增长8%,每月增长19%。 160,000辆豪华车是批发的,同比下降23%,每月减少26%。

2月,主要乘用车制造商的整体批发性能与众不同,吉利汽车,奇利汽车和长达汽车在同一和一个月的月份中表现出色。 2月,有3家乘用车制造商,销量超过100,000辆(1月在1月,去年3辆),占整个市场份额的39%。有10家乘用车制造商,批发量超过10,000辆,有5家公司的月份增长超过10%。 GAC本田,SAIC-GM-FLING,GAC AION和其他制造商相对强。

库存:由于2月份的批发冲刺强劲,2月制造商的批发超过40,000辆,而制造商的每月国内批发总数超过30,000辆。 2月,乘用车的总体国内渠道清单增加了30,000辆汽车(去年同期减少了100,000辆汽车),导致8个百分点高于零售。

新能量:

2月,新能源乘用车的生产达到819,000,同比增长85.9%,每月每月减少12.8%;从一月到2月,总共生产了175.9万辆汽车,增长了48.1%。

2月,新能源乘用车的批发销售额达到830,000辆,同比增长79.6%,每月每月减少6.7%;从1月到2月,累计批发为171.9万台,增长了48.0%。

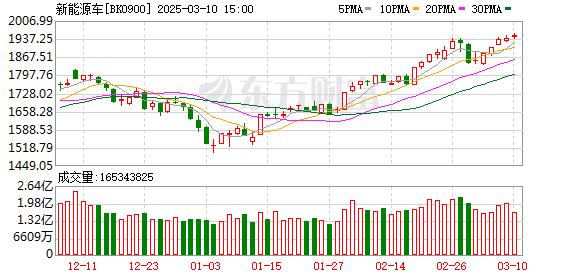

2月,新的能源乘用车市场售出686,000辆汽车,同比增长79.7%,每月每月下降7.8%;从一月到2月,累计零售价为143万辆,增长了35.5%。

2月,新的能源乘用车制造商出口了118,000辆汽车,同比增长27.8%,每月减少15.2%;从一月到2月,累计出口257,000辆汽车,增长了28.8%。

1)批发:2月新型能源车制造商的批发渗透率为47.0%,比2024年2月增加了12个百分点。2月,国内全新能源车的渗透率为62%;豪华汽车中新能源车辆的渗透率为27%。虽然主流合资企业品牌的渗透率仅为3%。

2月,纯电动汽车的批发销售额为478,000辆,同比增长69.6%,每月每月下降7.7%; 2月,狭窄的插件混合车辆的销售额为288,000辆,同比增长137.7%,每月每月下降3.1%; 2月,63,000个单位的批发增加了7.4%,每月一个月下降14.0%。 2月,新能源的批发结构为:纯电动57.6%,狭窄的插电式混合动力车34.8%和扩展范围7.6%,在2024年2月,它是纯电动的61%,狭窄的插件混合动力26%和扩展范围13%。在2024年新能源的批发结构中,狭窄的插件混合32%和扩展范围的程序将为10%。近期,狭窄的插件混合的增长率显着高于扩展范围的程序。

2月,136,000辆B级电动汽车批发,同比增长27%,每月减少25%,占纯电动股票的28%。纯电动市场中的A00+A0级经济电动汽车相对较好,A00批发销售额为120,000辆,同比增长164%,每月每月增加3%,占纯电动汽车的25%,与去年同期增加了9个百分点; A0级批发销售额为116,000辆,占纯电动汽车的24%,同比增加3个百分点; A级电动汽车为98,000,占纯电动汽车的20%,同比下降2个百分点;各个级别的电动汽车都是区分的,并且高端消费升级的趋势显而易见。

There were 10 models with wholesale sales of passenger cars in February (22 last month), including BYD Song (89,650), Haiou (41,223), Hongguang MINI (37,184), Xingyue (29,390), Geely Xingyuan (28,591), Xiaomi SU7 (23,728), Model 3 (22,656), BYD秦(22,211),Binyue(21,034),Qin L(20,222)。其中,新能源在整体乘用车销售中排名前三。春节结束后,诸如Xingyue和Binyue之类的主要燃油车模型在中国仍表现出色。

2)零售:2月,新能源车的国内零售渗透率为49.5%,比去年同期增加了15个百分点。 2月的国内零售:独立品牌中新能源车辆的渗透率为70%;豪华汽车中新能源车辆的渗透率为23%;虽然主流合资企业品牌中新能源车辆的渗透率仅为4%。从每月的国内零售份额来看,2月份主流独立全新能源车的零售份额为73%,同比增长4.4个百分点;合资全新能源车的份额为2.1%,同比下降1.9个百分点;新部队的份额为19.9%,小米汽车等品牌推动了新部队的份额,同比增长2.6个百分点;特斯拉的份额为3.9%,同比下降4分。

3)出口:2月,出口118,000辆新型能源乘用车,同比增长27.8%,每月每月减少15.2%。它占客车出口的33.9%,去年同期增加了4.4个百分点;在其中,纯电气占新能源出口的59%(去年同期84%),A0+A00级纯电气出口(作为核心重点)占新能源出口的50%(去年同期31%)。随着中国规模优势和市场扩张需求的出现,中国制造的新能源品牌产品越来越在国外,海外的认可继续增加。尽管最近一些国家打扰了它,但独立插电式混合出口的发展迅速增长,并拥有光明的未来。 In February, the best companies in the new energy export of manufacturers are: BYD (67,025 units), Chery Automobile (11,100 units), Geely Automobile (5,124 units), SAIC-GM-Wuling (4,552 units), Changan Automobile (4,266 units), SAIC Passenger Vehicle (4,154 units), Tesla China (3,911 units), Volvo Asia-Pacific (3,578 units), Dongfeng Motor (2,607 units), Xiaopeng Motor (2,502 units), Great Wall Motor (1,861), LePhantom Automobile (1,616), Polestar Automobile (1,504), GAC Aion (1,133), Smart Motor Automobile (973),Cialis(448),Nezha Automobile(364),Faw Hongqi(350),Dongfeng Honda(300),Jiangling Automobile(172),Saic Maxus(133),Jac Automobile(121),Faw BMW(121),Faw BMW(104)和Youdea Kia(103)。其他汽车公司也有一定规模的新能源出口。从海外市场零售数据监测独立品牌出口的零售数据监测,A0级电动汽车的比例已达到近50%,这是独立出口的绝对主要力量。 SAIC等小型电动汽车在早期在欧洲表现出色,并且最近受到相应的税收增加的影响。这也反映出,小型和微型电动汽车是世界上电动汽车竞争的核心。我们迫切需要指导小型和小型电动汽车的开发,以促进小型和微电动汽车的发展,以使中国电动汽车能够继续全球发展。作为与纯电动零碳型相对应的主要类别的燃料汽车,独立的插件混合动力车型依赖于在海外燃油汽车市场竞争中低燃料消耗和较长电池寿命的优势,以及在海外市场中转移燃油汽车的性能越来越重要。但是,燃料汽车是海外的主要出口型号,我们迫切需要稳定的小型燃料汽车出口。

4)汽车公司:2月,新能源乘用车公司的总体趋势很强,Byd Pure Electric和插件混合双重驱动器巩固了新能源在自己的品牌中的领先地位;由Byd Auto,Geely Auto,Chery Auto等代表的狭窄插入式混合性能继续保持强劲。在产品放置方面,随着独立汽车公司在新能源路线上的“多行同时”策略的实施,市场基础继续扩大,15名制造商每月实现超过10,000辆超过10,000辆的新能量销售超过10,000辆(每年5公司和1个月份的1个公司),持续时间为92%的新能量,持续时间为92%,占92%的72%(92%)(92%)(92%)(92%)(92%)。其中,Byd(318,233单元),Geely Auto(98,433单元),SAIC-GM-FOLING(55,319单位),Chery Auto(40,053单位),Changan Auto(35,207单元),Tesla Chine(Tesla Chine单位),LeapMotor(25,287个单位),小米汽车(23,728个单位),Dongfeng Auto(18,802单位),Cialis(16,504单元),Great Wall Motor(15,105单元),GAC AION,GAC AION,GAC AION(14,482个单位),以及Nio(13,192,192单位)。

5)新部队:2月份新部队的零售份额为19.9%,同比增长2.6个百分点。其中,国内乘用车零售销售额超过10,000:Byd(205,711),Geely Auto(93,309),Changan Auto(44,405),SAIC-GM-FOLING(40,579)(40,579),米彭汽车(Xiaopeng Motor(27,951),Tesla Chine(27,977),Tesla(26,777),Ideal Auto(26,777)(26,263,2633,2633,2633)小米汽车(23,728),leapmotor(22,064),Hongmeng Zhixing(215,17),Gac Aion(19,785)(19,785),Dongfeng Motor(18,770),大城市运动(13,244)和Nio(13,192)。独立主流汽车公司的新能源正在变得越来越强大,国内新型汽车公司的新能源零售,例如BYD Auto,Geely Automobile,Changan Automobile,Saic-GM-Foining非常好。

6)一般混合:2月,有53,000辆普通的混合动力汽车批发,同比增长24%,每月减少27%。其中,Faw Toyota(21,589套),GAC Toyota(20,483个单位),Changan Ford(3,138单位),Dongfeng Honda(2,933单位),Gac Honda(2,202单位),Dongfeng Motor(Dongfeng Motor),Dongfeng Motor(1,401 Niss),GAC TRAVEREN(1,401 Units),GAC TRAVRENGIN(869 UNIS)(869 UNIS)(869 UND)单位),Geely Auto(28个单位)和Jiangsu Yueda Kia(28个单位),混合独立品牌的销售逐渐增加。

3月份国家乘用车市场的前景

2025年3月有21个工作日,与去年3月相同。由于各行各业在春节假期之后迅速变成了正常的业务,因此3月份的月份生产和销售增长将相对较快。

春节结束后,这是推出新产品的重要时机,许多制造商正在大量推出新车。在国家消费促进政策的推动下,许多省和城市都引入了相应的消费促进政策,并且诸如汽车展览之类的离线活动的全面恢复将加速受欢迎程度。由于最近碳酸盐和其他产品的价格处于低水平,因此制造商有利于不断优化新能源车的成本结构和产品迭代,并且汽车市场的关注将继续升温。

2025年,汽车行业的政策补贴和优惠努力达到了新的高度,成为利用整体汽车市场繁荣的关键因素,并加速了从新的能源消费到公众普及的阶段的过渡。报废政策已经扩大,预计今年将取消和更新500万辆汽车,取消补贴金额约为900亿元人民币。在各个地方的替代政策都稳定且强大,预计可以更换1000万辆汽车,将近1300亿元人民币。同时,今年新能源车的生产和销售预计将约为1600万,销售额超过200万亿元。 2025年是优惠的车辆购买免税政策的最后一年。在当前的新汽车销售市场规模下,据估计,可以释放大约2000亿元的汽车购买免税福利。这总计超过4000亿元。相比之下,汽车销量为5万亿元,历史上有4000亿元人民币的补贴很少,并且对汽车市场的发展的支持也在历史上处于超级水平。

由于外部环境的急剧变化以及超过预期的新多极现象的出现,因此有利于持续稳定的消费趋势。预计中国的乘用车市场销售将在2025年3月保持强劲增长,新的能源车将成为主要的驱动力,传统的燃油车市场将继续缩小。 “政策支持,技术进步和消费升级”将是促进市场发展的关键因素。在中国品牌全球的背景下,减少燃料汽车的歧视性政策并实现“强大的石油和电力”将在稳定国内和外国汽车市场销售以及供应链中稳定的升级方面发挥更好的作用。

智能连接的新能量车被定位为新一代的智能终端

2025年的政府工作报告将汽车行业的关键工作定位为新一代的智能码头,以大力开发智能连接的新能量车辆。该国将智能连接的新能量车定位为“新一代智能码头”,这标志着汽车行业从“运输工具”转换为“智能移动空间”。这种智能终端策略促进了多个领域中技术的深入集成:L4级自主驾驶,车辆网络(V2X),AI计算能力(≥500台芯片)和车辆云集成体系结构是核心突破性的方向,同时构建了“硬件 +软件 + Software + Service + Service + Service + Service”。通过国内芯片,云计算和其他工业连锁店的合作,再加上智能城市和运输系统的数字基础设施,汽车正在成为连接人员,汽车和道路的智能终端载体,有助于促进新的能源渗透率的目标(2030年50%),并且数据经济规模超过了一亿亿美元。车辆公司需要通过双轮驱动来推动技术的自我发展和生态结构的共同建设。在技术层面,加速L3/L4级自动驾驶系统,汽车级操作系统和固态电池的研发和应用,并建立OTA升级功能;在生态层面,我们将与技术公司和地方政府合作,建立创新联盟,打开车载界面以构建开发人员生态系统,并同时建立超级充电网络。在用户操作方面,它通过基于方案的驾驶舱,订阅服务和数据资产操作增加了附加值,同时又加强了数据安全和道德合规性系统,以抓住在移动智能领域中发言的权利。

就实施路径而言,我们将重点关注L3的短期质量生产以及基本车辆网络的建设,在中期实现Urban NOA导航和跨品牌的车辆合作,并实现长期目标,即在2035年实现全面自动驾驶和领先的全球标准,到2035年。这种变化的本质是“移动智能终端”的斗争。企业需要通过技术,生态学和用户的协作创新来超越传统的制造思维并重建工业价值链和业务模型。

分析2024年乘用车的区域流动

2024年的整体经济发展相对稳定。随着全国废品和更新补贴的共同促进以及各个省的新旧政策,2024年的国内汽车市场零售增长相对较好。尤其是,乘用车零售业实现了6%的强劲增长。从区域结构的角度来看,小镇,县和乡镇市场以及北部地区将对2024年的汽车市场产生特别的影响。特别是,西北地区和东北地区的表现强劲,实现了一种新的模式,从而取得了新的模式,以推动整个北部汽车市场以及中部和西方汽车市场的汽车市场增长。

在2024年,最经济发展的地区汽车市场的地位有所下降,而发达地区最不发达地区的汽车市场的状况也有反弹。从私家车的普及来看,这是一件好事。 2024年,中国份额为13.4%,比2023年增加了1.1个百分点,比2019年增加了0.3个百分点;与2023年相比,西北地区增加了1.1个百分点,比2019年增加了0.9个百分点;东北地区比2023年增加了0.1个百分点,比2019年增加了0.6个百分点。近年来,“三个北方”地区的表现非常强劲,今年的份额继续反弹。 2023年,西北和东北部的份额开始显着反弹,而西北部已经是历史悠久的高点,东北的表现也在2018年反弹至水平。

2024年中国南部的份额为14.2%,比2023年的0.3个百分点和比2019年的0.6个百分点降低了。 2024年东中国的份额为16.2%,比2023年的0.1个百分点和比2019年相比1.3个百分点。近年来,东中国地区的份额较高,而中国地区在过去两年中持续下降,这也与国内需求促进发展有关。位于江苏,千江和上海的新能量汽车表现出色。

2024年,汽车市场区域消费结构的变化与中国新能量车从核心城市政策到全面渗透和普及阶段的发展密切相关。同时,汽车市场的消费与区域人口的回归密切相关。北部和低收入地区的零食和低收入区域的抢购,更新和换成新的国家的国家政策是一项有利的补贴,在那里旧车辆的销量高,促进了批次的报废和更新旧车,并推动了北部汽车市场的更好发展。随着衰老的趋势,中年和老年移民的比例返回家乡,而返回该省家乡的大学生则增加了,这导致了县和乡镇市场消费的良好发展趋势。北部地区拥有丰富的资源,“皮带和道路”贸易正在增长,这进一步推动了西北和其他地区的汽车市场的增长。

减少歧视性政策的政策燃料汽车消费

随着世界能源革命的趋势不断变化,石油耗竭理论已经过时,特朗普政府的能源和环境战略对世界产生了巨大影响。我们有出口汽车的巨大潜力。我们必须确保燃油汽车的基本市场规模,稳定燃油车产业链,实现“强石和电力”,并确保中国汽车的出口优势和可持续性。建议减少燃料汽车的歧视性政策,并共同促进汽车消费。

在有关能源领域的讨论中,“世界石油耗尽理论”变得猖ramp,这曾经引起了有关能源危机的全球恐慌。但是,经过深入的探索,您会发现该理论中存在许多漏洞,实际上是错误的。从石油储备数据来看,挪威的Resta Energy发布了一份报告,该报告表明,全球可回收的石油储量约为1.572万亿桶,远远超过了1980年的6826亿桶。近年来,中国石油已发现超深的大型石油和天然气领域,在塔里昂基底上有1亿美元的储备金,并在塔里昂的底层上储备了10亿吨,并在新的Shale油田中均提供了一笔零售价,该领域的价格是塔里昂的一笔吨位。盆地。这些新的储量表明,耗尽理论预测的石油不会耗尽。

国内新能源汽车的快速发展超过50%,这是汽车公司技术突破和国家政策支持的普遍结果。由于尚未建立新能源车辆的税收制度,因此将来将面临巨大的税收压力。与俄罗斯的汽车废料税类似,新能源车辆的废品税将不可避免地更高。许多消费者没有对新能源车的废税概念。将来,将确定许多新能源车辆的税收。如果我们不建立它们,国外将逐渐为新能源车制定互惠税制。

根据政府工作报告的精神,在2025年新能源车已成为乘用车的主要力量的背景下,建议采取各种措施来实现“石油和电力”并促进汽车消耗。

A.税收和费用公平

随着到2025年底,随着新能源车辆的10%免税政策的征税政策,即将开始进行新的能源车辆和燃料汽车之间协调和平衡税收的工作。汽车制造业和使用的税收收入已做出了巨大的贡献。如何获得新的能源车辆和燃料汽车的公平税收收入也是确保该国综合税收稳定的不可避免的考虑因素。

B.取消对燃油汽车的不合理限制

在交通管理方面,将废除对燃料汽车的交通和购买限制的不合理限制。道路交通拥堵可以使用更多的科学交通管理方法,例如智能运输系统,以根据城市的实际交通状况来减轻交通压力,而不是限制燃油汽车以实现目标。尤其是最近,许多城市的拥堵已经大大改善,城市人口也缩水。

C.统一的环境保护和点控制标准

制定统一的环境保护标准,并平均处理燃油汽车和新的能源车辆。在加强对燃料汽车的环境监督的同时,我们还必须注意诸如新能量车辆在电池回收和生产过程中的环境影响等问题,并确保它们俩都符合环境保护中相应的标准。燃料汽车的技术控制措施太严格了,新能量车辆点的管理和控制中的漏洞太大。这些应有效改进。

D.增加燃油汽车技术鼓励

燃油汽车技术升级:提高对燃油汽车技术研发的投资,促进燃油汽车节能和减排技术的开发,提高燃油效率并减少排气排放。鼓励汽车公司开发更先进的发动机技术,混合动力技术等,以便燃料汽车在性能和环境保护方面的表现更好。

E.消费者促销

加强对消费者的宣传,提高消费者对燃料汽车和新能量车辆的认识,并允许消费者根据其实际需求和使用场景合理地选择购买燃油汽车或新能量车辆。通过宣传和促进,消费者可以消除对新能量车辆的误解和担忧,同时让消费者了解燃料汽车的技术进步和优势。

F.改善市场机制

Establish and improve the competition mechanism in the automobile market, strengthen market supervision, and prevent unfair competition. Ensure that fuel vehicles and new energy vehicles can compete fairly in the market, and that enterprises can independently choose to develop fuel vehicles or new energy vehicles technical routes based on market demand and their own advantages.

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。