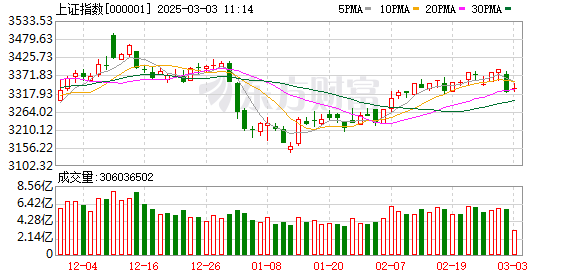

3月A股市场行情预测:政策加速落地与资金流入将推动估值提升

调整和进入三月交易时间之后,A股市场将如何继续解释?

该论文收集了10家证券公司的观点。他们中的大多数人认为,有了两个会议的各种经济数据的目标,随后的政策有望进入加速实施的阶段。接下来,对政策的持续支持以及通过赚钱影响带来的资本流入将进一步提高市场估值。

中国商人证券表示,该市场可能会在三月份遇到典型的进攻和防御性转折点。其中,预计3月初和中期的经典春季进攻将继续。随着各种政策进入加速实施的阶段,预计经济将保持稳定或弱的恢复趋势。

“当前的A共享市场估值接近自2010年以来的平均水平。随着政策,中期和长期资金以及先前赚钱效应带来的增量资金的积极努力,可能会加速其流入市场的流量,预计这将进一步提高A节目市场的估值。” Everbright证券说。

在分配方面,许多机构指出,尽管技术股票的调整不会那么迅速,但技术增长部门仍然是市场的主要线路。

Citic Construction Investment Securities指出,尽管当前的技术部门市场过于集中,但资金高度倾向于与DeepSeek,Humanoleole机器人和其他相关领域有关的主要行业。但是,在工业趋势的共识下,技术增长部门仍然是主要线路。在波动,合并和稳定性之后,真正的工业繁荣的方向仍然值得关注。

中国证券还认为,在两个会议之前的风险偏好下,不排除技术库存将继续保持强劲。但是,当前的高级科学和技术创新委员会以及中小型市场价值需要注意某些过多估值的风险。

“目前在技术方向上没有合理的估值方向,但是技术库存的调整不会太快结束。可能会有机会探索诸如消费电子产品和智能驾驶等方向。但是,如果资金选择继续从技术转换为亲校园领域,则建议投资者在短期内遵循趋势。”银河证券说。

国民证券:预计核心资产将在春季迎来

展望未来的市场,随着政策的发展并在科学技术的三个主要领域,供应方和消费促进促进,信心恢复将逐渐从科学技术领域逐渐传播到经济领域。尽管海外干扰是春季市场上最大的挑战,但它们也是全面恢复信心的试金石。

一方面,中国的新轨道处于起步阶段,具有1000亿美元市场价值的新核心资产正在扩大。同时,传统赛道中约有30%的领先公司逐渐看到了业务转折点。另一方面,香港股票市场仍处于早期阶段,而A股的核心资产在早期阶段相对停滞的波动正在加速其清除率。将来,GARP战略可能会传达最终的弹性战略,预计中国的核心资产将在春季引入。

在分配方面,建议投资者通过遵循科学,工业和消费部门的“新核心资产30”组合,作为春季分配的重点,遵循科学和技术创新的三个观点,促进工业价值重建,促进供应方改革,指导供应,需求以及制度优化的消费潜力,从而指导供应方面的改革。在完全恢复信心之后,“好公司”和“普通公司”之间的区别将远远超过“好工业”和“普通行业”之间的差异。

CICC证券:合并和合并

总体而言,最近的市场调整是由内部和外部因素引起的,其中包括外部冲击,这导致风险规避的传播以及市场内部交易结构的过热。就内部因素而言,市场过于集中在技术领域,资金高度倾向于与DeepSeek,类人形机器人和其他相关领域有关的主要部门。

展望未来的市场,市场将在短期内保持波动和合并。随着两个会议的召集以及3月底的绩效披露期限的到来,对政策和公司财务报告的关注将增加。

在中期,中期环境,例如通过稳定需求和供应收缩而带来的资本流入等中期环境没有改变,资本市场的改革股息将继续。在工业趋势的共识下,科学和技术增长部门仍然是主要线路。从全球比较和选择的角度来看,预计中国资产信心的中期趋势将继续。

在分配方面,除了技术外,信用,钢铁行业,房地产市场和消费领域等边际数据还显示出改进的迹象,并且某些相关领域的方向值得关注。中期“ AI+”仍然是主线。目前,“人工智能+”进入了经济验证的阶段,并显示出强大的增长潜力和投资价值。在波动,合并和稳定性之后,真正的工业繁荣的方向仍然值得关注。

银河证券:与流程一起

随着国内外干扰的加剧,全球资本避风港需求的需求已大大增加。与海外索引相比,A股更加“主要是我”。所有这些都来自重要的国内会议的到来,这次会议很可能给出了更明显的方向。

展望未来的市场,尽管关于与技术重组有关的政策进行了热门讨论,但技术库存的调整不会这么快结束。如果资金选择继续从技术切换到亲绿色领域,那么他们仍然需要在短期内遵循趋势。关于会议,建议投资者注意结构增长的机会,例如有关房地产收购和存储,负担得起的住房,银行资本补货以及可能的“新工具”的陈述。

在运营层面上,特定政策工具的可见性目前不高,这也是建议投资者保留备份(基金)的重要原因。就特定方向选择而言,在当前技术方向上没有多个方向,并且可能有机会探索诸如消费电子和智能驾驶之类的方向。

亲循环方向取决于政策的最终基调。目前,它着重于航空,房地产和新零售等子行业。在此会议窗口期间的位置调整更多是关于位置结构的调整,并且必须等待总位置的改进,以便在考虑之前要清楚海外干扰。建议将总职位保持中等水平,主要是因为3月份市场骚乱的可见性很低。

Guotai Junan证券:波动继续

展望未来的市场,随着不确定性的增加,股票市场的波动已经开始。首先,由于我们已经看到决策者决心扭转经济状况并支持资本市场,因此股市将不再是2025年的熊市,并且将进入结构性牛市,并且在调整头寸时不会有短暂的职位。

其次,2025年股票市场的最大驱动力来自于无风险利率下降后进入市场的增量。在长期债券利率“断断续续2”之后,可以看出,居民对固定收益的利息正在下降,而他们对股票和股票的利息正在发生变化,这是过去三年中没有看到的重要变化。

再一次,就目前的国际和经济状况而言,投资者仍然有疑问,并且需要一些时间来建立和提高期望,因此股票指数将具有N形的节奏,而不是不回头的“疯狂的公牛”。

总体而言,就当前市场而言,最近的股票市场波动不能简单地理解为降低成本效益。很难忽略市场包括更乐观的期望和对交易的过热。不确定的因素将在下一阶段增加,并且在短期内很难迅速调整政策,投资者承担风险的意愿将下降。因此,判断股票指数波动将继续。

在配置方面,预计该技术指数不会适应新的低点,并且全年都将成为新的高点。但是,尽管全年的主要战场在技术上都在增长,但建议短期冲击“高和低”。

Shenwan Hongyuan证券:短期调整

展望未来的市场,在短期内进行调整。主要市场矛盾已暂时转移回海外骚乱,而3月初和4月初是验证窗口。重要的国内会议即将举行,在会议之后,会议是实施政策和有效性观察的时期。总体而言,已经广泛讨论了技术行业的短期低成本效益趋势。随着趋势的调整是健康的,等待该行业催化并重新开始。

接下来,关于技术行业趋势在今年上半年盛行的判断仍然没有改变。首先,AI硬件和应用程序都有行业深度,并且在长期和长期中,A-shares的“ AI含量”仍然有明显的改进。

其次,工业趋势市场的中期高度可能会出现在中期低成本效益的位置。在短期内,由低成本效益触发的调整通常不是大型调整,而是切换引导上升方向的信号。

同样,在今年上半年中,小型增长风格主导的环境并没有改变,对持续经济改善的期望仍然很难形成,而交易基金仍然是微不足道的。

在分配方面,调整窗口对具有短期催化的价值部门(例如国际工程承包,房地产和证券公司)更加乐观。预计这两个课程将刺激国内需求,并注意第一季度报告窗口中净公司市场价值管理长期破坏的投资机会。在中期,我们将继续对技术行业作为主要结构线的趋势保持乐观,重点是国内AI计算能力和应用,人形机器人和低空经济。

中国商人证券:预计春季进攻将继续

展望三月,市场可能会遇到一个典型的进攻和防守转折点。预计3月初和中期的经典春季进攻将继续。 3月的两个会议决定了各种经济数据的目标。随后的政策预计将进入加速实施的阶段,预计经济将保持稳定或较弱的恢复。

从今年1月到2月,政府融资的增长率仍然很高,这表明随后的财政支出将得到进一步加强,预计总需求将保持稳定。从一月至2月的工业土地和企业的中期和长期社会融资来看,企业的整体资本支出仍然很弱,这表明供求关系仍在继续改善,企业的自由现金流将继续改善。

在AI+分解了关键的渗透率,随着大型工厂资本支出的增加,作为工业趋势加速的整体阶段,AI+从主题概念的阶段进入了工业趋势加速的阶段,并逐渐开始产生收入和利润。 3月,预计新产品将继续围绕AI+消费电子产品推出,预计市场活动将继续增加。

但是,随着中期至主机的临近,我们需要注意调整由于绩效披露期的重新作用效果而导致的AI+中缺乏绩效支持目标。目前,个人投资者很活跃,融资余额继续上升,成为当前市场中的主要增量资本。在中期三月之后,您还需要注意调整期间融资余额下降的调整。

因此,三月在进攻和防守方面显示了一个转折点,以主题为导向的方向,尤其是AI应用程序将持续一段时间。在中期三月之后,我们应该更多地关注具有稳定的性能或边际改善以及自由现金流的稳定性和边际改善的部门和目标。特别是,我们需要注意消费政策是否会超出预期以及改善消费部门自由现金流的趋势。在从中期到4月的性能披露期间,在此阶段,消费可能是一个相对不错的选择。

中国银行证券:预计波动后技术增长将上升

随着3月的开始,市场即将正式进入两个会议的窗口周期。预计目前的市场基本面将是稳定且积极的,并且在两个课程中实施宏观政策将成为未来市场风险偏好的重要影响因素。

随着短期政策期望的实施和海外风险因素的叠加,短期市场波动可能会增加,但从本月内的角度来看,技术增长有望在波动后上升。

Everbright证券:积极掌握春季市场

A股的“春季动荡”市场几乎每年都有一个“春季不安”市场,并且调整了中央银行的货币政策,重要的经济数据的发布以及重要的会议的召集都可以催化春季市场。受DeepSeek的受欢迎程度和假日日历效应等因素的影响,A-Shares的“春季不安”市场已于2025年开始。

持续的政策支持和赚钱效应带来的资本流入预计将进一步提高市场估值。自2010年以来,A股市场的当前估值接近平均水平。随着政策,中期和长期资金以及早期赚钱效应带来的增量资金的积极努力,可能会加速其流入市场的流量,这有望进一步提高A股市场的估值。

就配置方向而言,建议注意技术增长和消费的两个主要线路。科学和技术增长部门专注于TMT,机械和设备,动力设备和其他在资本市场中制定政策的行业;消费部门着重于新旧和服务消费,例如家庭电器,消费电子,社会服务,商业和零售等。

中国证券:不排除技术股票继续保持强大

从指数的角度来看,今年的市场波动可能比市场预期强大。在短期内,春节后的市场上升主要是由于技术突破带来的估值增长。但是,在两个会议之后,今年的政策基调的实施以及四月财务报告和各种经济数据的发布,市场可能会进入“现实和实现时期”。如果总政策少于预期,而公司利润尚未提高,则指数调整的压力可能大于市场预期。

因此,对于目前持有防御性资产(股息,债券)和安全资产(黄金,非有产金属,动力设备,军事行业,核电等)的投资者,不需要“短暂地”追逐高科技股票,尤其是要转向中小型市场价值和中等大小的市场价值和科学和技术创新,并具有高度评估的价值。

在短期内,在两次会议之前的市场风险偏好驱动下,技术股票不得排除在继续保持强大。但是,在当前时间点,我们对防御性资产(股息,债券市场)和安全资产(黄金,非有产金属和动力设备)非常乐观。但是,当前的高级科学和技术创新委员会以及中小型市场价值需要注意某些过多估值的风险。

Dongwu证券:技术增长仍然是市场交易的主要线路

尽管该技术领域在上周下半年进行了更正,但它仍然是中型和长期市场的主要交易渠道。由于目前已经获得了一些核心分支,因此技术增长部门内的旋转节奏将是随后市场状况的关键。

由于尚未开放利润率,因此市场转向基本交易的条件尚未成熟。即使重要的会议临近,市场对政策的期望已经重新恢复了合理性,并且很难根据政策游戏获得明显的超额回报。因此,风格转换的可能性仍然相对较低,而周期/股息样式可能有机会在短期内弥补增加,但这更多是市值重新平衡的结果。

根据这一一轮市场状况,交易拥堵和行业估值,云计算,DeepSeek以及电影和电视剧院的增长,展望未来的市场,也经历了短期资本过多的经历。建议在泛科技领域关注固态电池,低空经济,创新药物,消费电子,智能驾驶等。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。