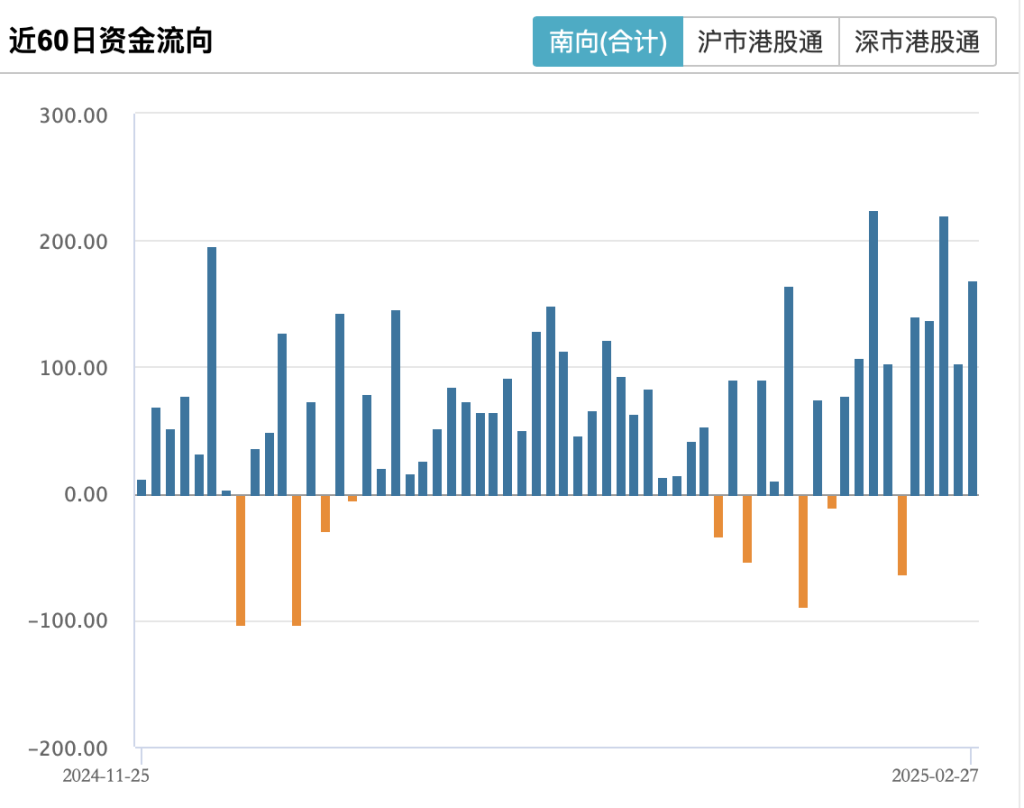

港股周四冲高回落,南向资金连续5日净流入,累计达2664.7亿港元

香港股票在周四飙升并下降,南行资金再次与市场作战。

2月27日,香港股市的交易情绪谨慎。 Hang Seng Index曾经在早期交易中打破了24,000点,然后发生了回调。截至结束时,Hang Seng指数,技术指数和国有企业指数分别下降了0.29%,1.22%和0.66%,分别以23,718.29分,5,881.01分和8,734.58分的命中率下降了23,718.29分。

然而,南行基金仍然肯定,净流入连续五天,净流入2月27日全天净流入168.98亿港元,这是自今年以来第三高的单日净流入。今年的累积净流入量已达到2664.7亿港元。

实际上,在技术股票的驱动下,香港股票自1月中旬以来就开始反弹。数据表明,Hang Seng Technology指数在1月13日下降至4168.04分,然后在2月26日反弹至5881.01分,范围增长了38%以上。

2月27日高波动后,香港股票的反弹趋势发生了变化?

"We noticed that the Hong Kong stock market began to rotate sectors, and the "backward" sectors were chasing the rise. On the contrary, the performance of artificial intelligence-related shares that led the rise in the early stage began to differentiate. For example, the stock prices of Kingsoft Cloud, Wanguo Data, China Unicom, Alibaba Health and some AI medical-related shares peaked and fell first before the Hang Seng Index.必选择的消费,例如食品和饮料,可选的消费,家庭用具,体育用品,赌博,珠宝,工程机械,基础设施,运输,电力和房地产股票都有资本流入,例如,Haidilao对市场的股票却增加了6.8%。中国 - 泰国国际的战略分析师Yan Zhaojun分析了本文记者。

Yan Zhaojun进一步指出,香港股票的分配活动最近有所增加,海上RMB和A-Shares无法跟上香港股票的速度。从风险溢价的角度来看,当前的Hang Seng指数和MSCI中国指数的估值并不吸引人。自2018年1月以来,美国财政收益率衡量的风险溢价已降至新的低点。随着公司的基本面在表演期间逐渐得到验证,香港股票在高水平上急剧波动或撤退也就不足为奇了。

Changjiang Securities Research Institute的首席战略分析师Dai Qing指出,在“ AI+”工业连锁店爆发的背景下,香港股票正在从“大公牛”转移到“ Ai Bull”。在过去的三年中,香港上市技术公司的估值受到宏观环境的极大影响。随着AI景观的变化,香港上市的技术公司具有更多的AI应用和基础技术,可能会引入工业生命周期的“第二春季”,从价值股票转变为增长股票。可能需要一些时间才能意识到他们的表现,但是估值的重建已经出现。

Citic Securities认为,在这一轮崛起之后,Hang Seng Index和Hang Seng Technology指数的当前动态PE仅在历史上的分位数为45%和31%。加上对绩效期望的上升修订和短卖出的比例仍然很高,香港股票的安全幅度仍然足够。在对AI叙事的持续催化,基本期望的改善以及全球资本轮换的背景下,即使发生短期事件骚扰,香港股票将自2024年以来继续逆转。

“从中期和长期的角度来看,考虑到中国技术公司资本支出扩张周期的多重好处重新启动,降低成本和效率的提高,以及应用程序方案的全部效果,AI技术继续成熟,应用方案继续扩展,并且预计技术股票将在2013年的ITCORATION+ CRAPENT in ITCORTIC,该技术的估计能够持续改善,该技术的估计是际技术的不断提高。预计Seng Technology指数将继续获得超额回报。” Yan Zhaojun告诉报纸记者。

但是,在急剧上升后,许多机构开始提醒香港股票的相关风险。

Guotai Junan分析了外部关税政策调查窗口期间是在早期阶段给出的,内部总数期望和工业逻辑共同增强了市场风险情绪,以及预计香港股票市场中“维修波动”的想法将继续。但是,三月份需要向市场上额外的关注。在乐观的推动下,市场已经提前进行了“基于维修”的反弹。接下来,预计市场对总体政策中预期波动的敏感性将被放大。

Huatai证券指出,在过去三年中,机器人和AI等主题轨道上的当前交易拥堵达到了创纪录的高度,并且在某些主题基金中排名前十的股票的集中度已超过80%。如果第一季度的表现无法满足期望,则可能会触发由机构投资组合调整引起的“更多杀死更多”踩踏。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。