蜜雪冰城港股IPO创5125倍认购纪录,2025年3月19日港股打新市场将迎重大变革

历史上最受欢迎的新股票诞生了! 2月26日,Mixue Ice City(02097.HK)在香港证券交易所的公开募股为香港股票创造了新的纪录,订阅多次为5125次,订阅量超过1.7.7亿元,成为了香港股市的现象IPO事件。

Mixue Bingcheng的IPO计划在全球范围内发行17.599亿h股,发行比率为4.52%,发行价格为每股202.50港元。根据目前的规则,稍后将触摸50%的回调机制。

但是,目前流行的新香港市场将在3月19日之后发生震撼人心的变化。

2024年底,香港证券交易所及其子公司香港证券交易所发布了一份咨询文件,以征求有关优化IPO市场定价和开放市场的建议的市场意见。咨询期为三个月,将于2025年3月19日结束。

最近,香港证券交易所首席执行官Chen Yiting发表声明,指出这是香港新股票定价机制的最全面,最深入的改革。

这项改革涉及两个核心问题,一个是公开市场上的规定,另一个是新股票的定价机制。一旦发布咨询文件,市场上就有很多讨论,重点是在出售新股票时回调与公开市场的比率。

发行的“拆除墙”

与几十年前相比,陈·伊廷(Chen Yiting)认为,香港股票市场发生了震惊的变化。当时制定的一些规则不再满足市场需求,也不符合其他国际市场的实践,这甚至可能阻碍了市场的发展。在优化公共股权要求方面,改革建议放宽一些最低公共股权要求,并减少A+H发行人的股权要求。

根据Livereport的大数据统计数据,在2024年发行市场价值超过100亿的18家公司中,有10家公司适用于香港证券交易所,以严格符合最初的最低公共股权要求25%的最低公共股权要求,这表明该公司的一般性阈值对具有较大市场价值或超大市值的公司具有一定的发行压力。

Chen Yiting说,建立公共股份要求的最初意图是确保有足够的股票在公开市场上可用于交易,防止股票价格操纵并降低过多的股票价格波动。与其他国际证券交易所相比,香港证券交易所在这方面设定了很高的门槛。 “对于某些大型或超级公司来说,满足不少于15%-25%的公众股权的要求并不容易。因此,我们建议对不同市场价值水平的公司引入阶梯式阈值并为5%-25%的门槛设定5%-25%。”

香港证券交易所建议将原始H股的需求降至最低股份(股票 + H股)的15%(股票 + H股),应降低至至少10%,或者预期的市场价值不少于30亿港元,并且这些H股必须由公众持有。这项改革的目的是“拆除和放松”发行人而不会损害投资者的利益。

如果降低了公共股份,股票价格操纵的潜在风险自然会变得非常关键。 Chen Yiting解释说,在降低阈值的同时,建议引入最低初始免费循环要求,要求公共帐户持有的自由循环股份在列出时至少持有总股票的至少10%,并且预期的市场价值不得少于HK 5000万美元,或者预期的市场价值不得低于6亿荷兰盾。

她说:“该法规符合大多数国际证券交易所的要求,并且可以防止某些发行人满足公共股份要求,但大多数股票都是限制股份,并且很少有股份。”

Huisheng International Capital总裁Huang Li急于接触新闻记者,并指出,主要原因是香港现在面临着作为大陆IPO市场的挑战。一方面,当地零售投资者对参加IPO订阅的感兴趣不是很感兴趣。另一方面,许多IPO都面临着某些困难。 “我认为仍然需要这种改进,因为香港市场发生了变化,并且发行难度指数增加了。现在要考虑的第一件事是如何促进发行,而不是创造这种困难。”黄·吕蒙(Huang Lichong)说。

“更高的公共股权要求意味着更大的发行量表,这对发行人构成了当今市场环境的巨大挑战。香港证券交易所的改革提案放松了公共股权的要求,这可能会增强大型或超级股票公司(尤其是A+H公司(尤其是A+H公司)的吸引力,以便在香港列出,并为小型公司提供了适用于小型和中等程度的小型公司的灵活性。 Sullivan Jeli Cloud Technology主席Wan Yong说。

一名香港高级机构分析了接口新闻记者,该改革法规主要降低了公共股权的要求,本文绝对有利于发行。 “一些不太受欢迎的上市公司根本找不到公共投资者,列表的困难会突然增加。减少公共股份要求可能会使一些想要公开但可能不受欢迎的公司成功。从这个角度来看,对于符合标准的公司而言,这当然是对清单有益的。”

机构投资者的“议价”影响

界面新闻记者注意到,在这项改革中,在市场上引起大量讨论的另一个重要主题是调整回调比。

香港证券交易所建议对上市发行人赋予灵活性,或选择公共订阅的初始分配份额以5%的设定,并采用最大回调限额为20%的报销机制(当前所需的报销机制高达50%);或将初始分配共享为10%-50%,而无需报销机制。

一般而言,香港的新份额通常分为三个部分,即基石分配部分,书籍分配部分和公共订阅部分,分别针对来自不同群体的投资者。

一位高级投资银行家告诉Interface News Reporter,在香港股票定价中,基石投资者和机构投资者在IPO的最终定价中起着重要作用。基石投资者通常在IPO之前与发行人达成协议,以订阅一定百分比的股票,通常以较低的折扣获得股票。

“如果这是合适的股票,我们将观察基石投资者的状况。基石投资者就像丁哈伊深圳一样。他们承诺在公司公开公开前锁定一定数量的股票,并需要锁定一段时间,这对于稳定股票价格非常有用。此外,许多基石投资者是行业领导者,这些投资者是众所周知的投资,众所周知的参考,这是重要的,这是一项重要的概述,这是一项重要的领域。一名参加国际分配的机构人士说。

另一方面,机构投资者直接通过询问机制直接影响IPO的最终定价,而机构投资者的报价和要求在IPO的最终定价中起着关键的决定性作用。

香港股票研究机构的一名高级人员向IPO期间的订单建设过程解释了接口新闻记者。一般而言,参与簿记的投资者主要是机构投资者和专业投资者,例如基金公司,保险公司,养老基金等。该过程主要包括几个关键流程,例如收集意图,确定价格和股票共享。

根据该人的说法,就价格机制而言,承销商根据收集的大量投资者订阅意向信息来分析对股票的市场需求。如果投资者对股票的需求很大,并且订阅数量超过发行数量,则承销商可以考虑将发行价格设定为更高的水平;相反,如果需求不足,则可以适当降低发行价格,以确保可以顺利发行股票。最后,承销商和发行人共同确定可以满足发行人融资需求并被市场接受的发行价格。

公共订阅部分涉及散户投资者。投资者只需要在订阅公共订阅部分的过程中填写他们想要订阅的新股票数量,最后,无论价格如何,他们都必须支付分配的新股票。因此,散户投资者是被动价格接收者,没有议价能力。

In Chen Yiting's view, increasing the proportion of new shares allocated to the building book allocation is to increase the participation of institutional investors with bargaining power in the process of pricing new shares, so that the buyer with the most bargaining power can fully compete with the seller, thereby improving the efficiency of pricing new shares and allowing the price of new shares to maximize the market demand.在尽可能多地列出新股票并避免股票价格大幅波动之后,这可以降低价格波动。

实际上,鼓励机构投资者积极参与股票发行的订购也是这项改革的问题。 Chen Yiting指出,为了鼓励更独立的机构投资者参与整个新股票上市的讨价还价过程,我们将在Keshishi投资禁令时咨询市场意见,以查看现有的Keshishi投资者是否需要保留Keshi Investment的六个月禁令,或者允许Keshish Investies持有的持续禁令,或者允许Keshishis Investors持有keshishivitors的禁令。

接口新闻记者注意到,根据以前的咨询意见,可以认为基石投资者可以“以阶段释放与证券相关的证券的禁令。其中,有50%的相关证券可以在上市三个月后取消,其余相关证券将在上市六个月后完全取消。

红蚂蚁投资总监李·泽明(Li Zeming)为界面新闻报道者举例说明,如果公司的定价范围是10-12港元,而最终发行价格为10港元或12港元或12港元,这是机构投资者和公司之间的游戏,也就是说,如果大多数机构投资者愿意愿意为10年hk $ 10订购价格,那么这是$ 12的价格,而不是$ 12的价格。相反,但是如果它在机构中很受欢迎,那么有很多人愿意支付高价。因此,根据现有规则,如果对机构投资的一部分增加,那么对于机构投资者来说,议价能力将增加,这是不可避免的。

上述高级投资银行家在香港认为,这种灵活的安排不仅可以确保零售投资者可以获得一定数量的新股份,而且还鼓励更多的机构投资者参与并提高整体市场效率。从长远来看,这种调整可能会减少由于定价错误而列出新股票的绩效不佳的问题。

“热股”新股成为重点

接口新闻在采访中发现,咨询文件发布后,散户投资者对回调机制做出了很多反应,主要是在集中式新发行比回调的系统设置中。

总体而言,机构的“讨价还价”效果起着重要作用,但是如果上市公司超级流行,则初始股价可能会有所不同。在上市时,应在公共订阅次数中反映所谓的热门话题。

公共信息表明,发行香港股票的新股份分为两个部分:公共产品和国际分配。公众提供的通常占总产品总额的10%,主要是散户投资者。当公开发行部分的超额订购倍数达到一定级别时,将触发回调机制。

具体而言,如果超额订购的多个范围在15-50次之间,国际分配的回调将使公共发行帐户的回扣从10%到30%;如果超额认购倍数在50-100次之间,则国际分配的回调将使公共发行帐户折扣从40%起;如果超额订购的多个达到100倍以上,国际分配的回调将使公开发行量达到总数的50%。

但是从历史上看,也有特殊情况。例如,当小米集团上市时,首次公开发行比率仅为5%。即使超额认购倍数超过100倍,最终回调率也只有10%。这可以为这项改革提供想法和参考。

根据陈·伊廷(Chen Yiting)的说法,回调机制始于1998年。这种强制回调机制与当年香港市场上零售投资者的很高比例有关的原因是要照顾零售投资者对新股票的强劲订阅需求。统计数据显示,1997年,香港股市散户投资者贡献的交易量高达53%。但是,随着过去几十年来的迅速发展,机构和专业投资者已成为香港市场的主要市场,而当前的零售投资者交易量占不到15%。

“主要缺点是减少本书的分配部分,从而导致定价投资者的参与度有限,这很容易导致新股票的发行价格高于实际市场需求,从而使公共投资者具有足够的议价能力来支付高新股票的费用,并且在新的股票中很容易造成新的股票”。 Chen Yiting相信。

咨询文件建议将上市公司选择两组计划,并且上市公司可以在提供股票时从其中一家中进行选择。一方面,必须规定将初始订阅部分的初始分配给公共订阅部分,并且强制性报销机制的最终分配将不超过公共订阅部分的20%。另一个是,公共订阅的初始分配份额设置为10%至50%,并且没有薪酬机制(不适用于特殊技术公司)。

Chen Yiting认为,这种安排不仅确保了公共用户投资者的一定新份额,而且还为上市公司提供了足够的灵活性。它还增加了机构投资者参与图书分配的动机,并降低了由于公共用户比例过高而导致的错误定价的风险。

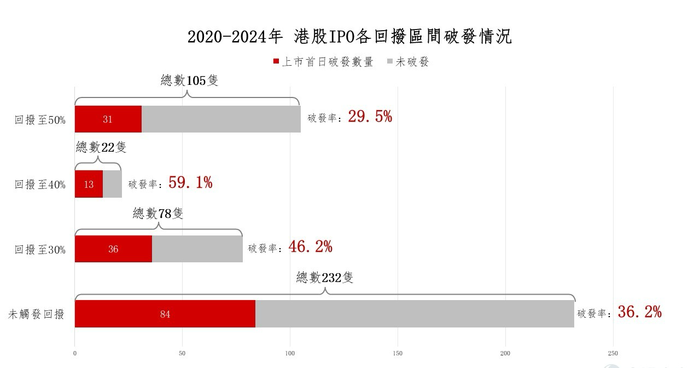

根据数据,如果公共订阅多重多次次数不超过100倍,也就是说,回调未达到50%,则第一天的股价发行率将显示出来。从2020年至2024年6月30日,在没有触发回调的232家公司中,休息率为36.2%;中断率为46.2%;休息率为40%;休息率为59.1%;但是,一旦回调达到50%,休息率将变为29.5%。

当现有机制达到50%的上限时,原始机制允许有兴趣订阅新股份的投资者参与,实现了开放性和公平性的原则。新的回调机制显着限制了零售投资者的参与比,从而使投资者愿意以更高的价格参与列表的订阅价格,从而使公司的订阅价格更高,因此最终需要订购。公司被迫降低,这将不利于公司的市场价值。”策略师Alanluk告诉Interface News Reporters。

在过去的一年中,有50%回调的公司主要包括20多家公司,包括Caoji Group(02593.HK),Bruco(00325.hk),Jinko Electronics Co.,Ltd。(025551.HK),Carlotte(Carlotte(02549.HK),Mao Geping(02549.HK),011313131318.HK)。

以家用玩具制造商布鲁克为例,它于1月10日进入了资本市场,公共订阅近6,000次,第一天增长了40.85%。截至2月24日结束时,股价从发行价格上涨了47.47%。例如,去年12月上市的国内美容品牌毛盖兴(Mao Geping)的公共订阅为919.18倍,第一天的股价上涨了76.51%。截至2月24日开幕,其股价上涨了141.61%。

在过去的两年中,香港股票非常受欢迎。在极高的超额订购倍数的背后,它与香港新股票发行系统(FINI System)的改革密切相关。 FINI系统缩短了新股票订阅的时间,并允许投资者在达到一定的订阅金额后仅支付一部分资金。这项改革促使证券公司推出高杠杆融资服务,一些证券公司甚至提供100倍的杠杆作用,进一步提高了订阅金额。

一位高级香港股票投资者告诉Interface News,作为具有一定实力的零售投资者,他不喜欢一种新机制的想法。 “我认为国际分配中有很大的运营空间。我基本上不参与国际分配,很难获得商品。公共产品是根据一定概率分配的。只要您足够多,您就可以订阅“头锤”(注:注:投资者最大的份额可以订阅国际范围的最大份额),但何时会发行这种情况。例如,根据当前的股票分配系统,散户投资者也可以得到一份份额,但是,将来出售流行股票的可能性将大大减少。”

“讨论最多的是一些受欢迎的上市公司。每个人都认为这是一项肯定的利润。在新的回调机制下,大多数供应股可能掌握在机构手中。”香港资产管理机构的投资总监承认。

Tianai Capital的投资总监Du Xianjie表示,根据新政策,香港上市公司可能有更明显的债务。 Du Xianjie说,在香港股票市场,大型股票和小帽子在发行中处于截然不同的情况。对于大型IPO,公司经常经历多轮融资,甚至成功列出,具有成熟的人才系统,稳定的估值以及发行结构和股票价格趋势主要受市场环境的影响。但是,在中小型微型的IPO中,情况完全不同。一方面,缺乏经验和才华,实际的控制器需要自己做。

“其中之一是缩短已经实施的发行价格期的政策,企业需要寻求稳定的资金以确保上市。在征求意见的阶段的新IPO政策 - 废除了公开提供的回调机制,并减少公共产品的比例将使企业更难解决将来的大量分配需求。” Du Xianjie说,IPO需要分配大量股票,但是市场没有足够的投资者购买,因此他们只能借钱。实际上,它不一定会促进流动性,但可能会降低流动性。

一位高级投资银行家认为,“过去,香港股票的发行也是真实股票的很多真正债券。机构投资者可以赞成更多的发行,这可能并不等同于以下实际股票太多的真实债券。将来可以通过互联台上列出库存的库存(在互惠式互联的形式上都可以更容易地购买:注意:在市场上,这是一个大型的市场)。

Wan Yong认为,新的回调机制可能会削弱中小型证券公司的盈利能力。他指出,自Fini引入以来,大多数经纪公司为新股份提供了0个股息,因此很难赚取利润率。利润主要来自客户收取新股份后收集的经纪佣金。 “如果采用了上述建议,将减少一些公众订阅的分配,而关注新股的中小型经纪人的收入将下降,这将损害其业务发展能力。”

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。