A股创新药板块大涨,百济神州超越恒瑞医药成市值第一

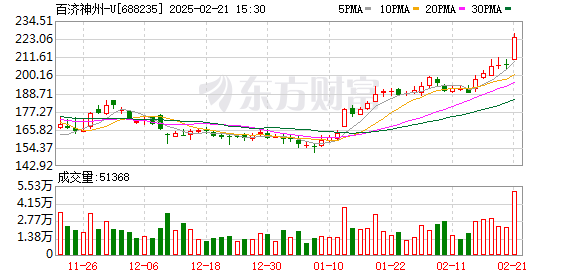

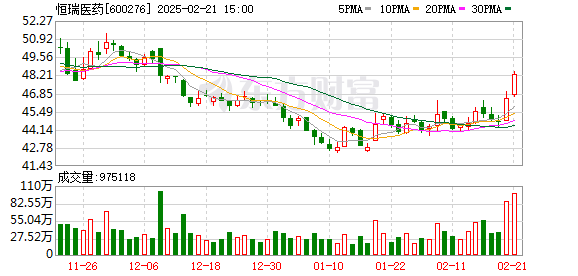

2月21日,A股创新的药品部门集体急剧上升,贝吉恩(Beigene)“踢”了“大兄弟”亨格鲁伊(Hengrui)医学,这是第一次从市场价值的宝座上掉下来。

同一天,贝吉恩A股票价格的上涨为8.21%,Hengrui Medicine A-Share价格的上涨为3.83%。两者的收盘价分别为317亿元人民币和3008亿元人民币。 Beigene以27亿元人民币的差距领先。

值得注意的是,早在2023年,贝吉恩(Beigene)去年披露了其年度报告时,该公司的创新药物收入超过了亨格鲁伊(Hengrui)医学,这首次引起了行业的关注,但亨格鲁伊医学的市场价值仅在两年后才引起。尝试。

在海外和AI等概念的支持下,创新制药公司的市场价值今年继续上升。例如,依靠大规模授权交易的ADC领导人Kelun Botai Biotech今年迄今已将其股价提高了13.03%; Kangfang Biotech以其双重药物药物而闻名,今年迄今已将其股价提高了13.59%。

贝吉(Beigene)成为“第一创新药物”

亨格鲁伊医学可以在五年前在该行业中讨论的“第一”的地位多长时间。 2021年,亨格鲁(Hengrui)医学在该行业领先,其创新药物收入超过100亿元人民币。看看其同行,十年前创办业务的生物制药公司仍在为商业化而苦苦挣扎,成千上万的资深制药公司正在进行转型。痛苦。

到2022年,尽管亨格鲁(Hengrui)医学仍在领导市场价值和收入量表,但创新药物领域的排名发生了变化 - 2022年的财务报告显示,亨格鲁伊医学的创新药物收入为81.16亿元,而贝吉尼(Beigene)的创新药品收入达到了贝吉尼(Beigene) 12.55亿美元(相当于约84.8亿元人民币),正式超过了亨格鲁伊医学。

在过去的两年中,“第一创新药物”继续保持其优势。

在2024年的前三个季度中,贝吉恩的总收入达到191.3亿元人民币,同比增长48.6%,其中产品收入为18.86亿元人民币,同比增长72.9%,所有产品收入均增长72.9%,所有产品收入均为创新药物收入。相比之下,亨格鲁(Hengrui)医学的营业收入为201.89亿元人民币,但根据该公司在其半年度报告中披露的数据,创新药物的收入占近一半。就绝对收入而言,亨格鲁伊医学约为贝吉恩的一半。

在Beigene的收入结构中,BTK抑制剂Zebutinib是中国首个销售额超过10亿美元的主要药物。 2023年,该药物的全球销售额达到13亿美元。在2024年上半年,Zebutin Butinib的全球销售总额为801.8亿元人民币,同比增长122%。目前,Zebutinib已在全球70多个市场中获得批准,欧美市场占收入的80%以上。

从这个角度来看,Beigene的市场价值达到了一个新的高位,这得到了绩效的支持。一方面,在2024年的前三个季度,该公司的总收入和产品收入超过了2023年的全年;另一方面,该公司于2025年1月发布了公告,预计将在2025年获得正面的营业利润,也就是说,运营收入大于运营成本,销售费用,管理费用和研发费用的总和。当时,一位高级行业内部人士告诉“日常经济新闻”记者,这证明了中国创新的制药公司可以依靠产品商业化来实现盈利能力,这对中国创新的药品行业具有特定的实际意义。

通过证券公司的研究报告,还可以看出,Zebutinib已成为对贝吉尼股价的重要支持。 Yamato发布了一份报告,指出预计Beigiene的第四季度收入将同比增长65%,至10.45亿美元,这是由Zebutinib销售驱动的。 Yamato提高了对Zebutinib的预测,2025年的收入预测增长了7%和4%,至35亿美元和42亿美元,这主要是由于其在美国和欧洲的销售额增加以及其全球Bruton的酪氨酸酪氨酸的销售额增加。激酶(BTK)市场具有一流的产品和持续的市场份额。

不想被命名的制药行业内部人士告诉《每日经济新闻》的记者,尽管亨格鲁伊医学也加速了近年来创新药物的开发,但其收入的很大一部分来自创新药物以外的其他产品,但因此,市场仍然将其视为一家资深制药公司。看着产品方面,尽管Hengrui多年来一直在转变,但除了PD-1之外,它缺乏足够的主要产品。特别是,创新药物仍主要是为海外权利和利益许可,并且需要一些时间才能在海外实现产品销售,甚至建立自己的海外销售和研发系统。

该人还表示,这两家公司的市场估值逻辑也不同。一个是通过预期成熟创新系统及其自身海外销售系统的叠加带来的创新价值实现的爆炸价值实现,另一个是看着您现在赚了多少钱,您有多少钱花在研发上,并重视财务利润数据。 Baekje的估值系统已从概念证明转变为销售履行阶段,Zebutinib成功开放的美国市场是其估值飞跃的关键。亨格鲁伊收入的当前估值逻辑仍在国内创新的药物市场中。

Hengrui Medicine的研发管道更加多样化,其国际布局略有弱

研发管道是在未来几年中衡量公司创新能力和开发势头的重要指标。

Beigene的管道更集中在肿瘤场上。今年1月,该公司高级副总裁兼全球研发负责人Wang Lai在一项内部交流活动中介绍了“ Beigene在过去三年中对管道进行了重大变化”,从免疫接种的角度来看。在许多重要的肿瘤场,例如肺癌,消化道肿瘤和妇科肿瘤等许多重要的肿瘤场中,肿瘤已扩展为“组合打孔”。该公司的新药物发现技术平台目前有大约70个临床前项目。

与其他同一水平的国内制药公司相比,亨格鲁伊医学非常愿意投资于研发。在今年上半年,成本效益的研发投资为303.8亿元人民币,占其收入的22%。亨格鲁(Hengrui)医学的研发管道也很大,涵盖了抗肿瘤,免疫,心血管和其他领域等多个领域,并且比Baekje更多样化。根据国际知名咨询机构Citeline的数据,Hengrui Medicine在开发中拥有多达147个管道,在全球前25名管道规模制药公司中排名第八。

2月22日,中国Pivotal Bioventure的执行合伙人Liu Dan博士告诉《日常经济新闻》的记者,从投资者的角度来看,对于亨格鲁伊医学和贝吉尼等大型公司而言,其产品线很丰富,涉及多个公司字段和目标,因此很难确定哪个更重要。因此,最直观的判断标准是特定的数字,例如收入和绩效。

但是,记者注意到,许多亨格鲁(Hengrui)医学丰富的创新药品管道都在许多竞争对手的地区。即使该产品被批准用于市场推出,它仍然需要面对降低医疗保险谈判价格的压力。如果您将希望放在海外市场,您还将考虑亨格鲁伊的国际化力量。但是,在2024年上半年,Hengrui创新药物收入和外国许可收入占总收入的一半以上,这意味着Hengrui创新转型迎来了一个重要的里程碑。

行业内部人士:一般崛起更多的炒作,我们希望将实施创新的药物支持政策

关于贝吉尼和亨格鲁伊医学的市场价值排名的变化,许多接受采访的医学领域的人更加理性。他们认为,股票价格的上涨和下跌是一个临时市场,整个创新药物的可持续发展需要更加清晰。该政策已实施。

刘丹说,从总体收入的角度来看,亨格鲁伊医学仍然比贝吉恩略高,但差距并不大。尤其是在创新药物收入的比例方面,贝吉恩明显更高。这意味着,尽管两者的总收入很近,但Beigene的创新毒品业务具有更多的技术内容和增长潜力。推翻市场价值或缩小两者之间差距的情况是可以预见的。的。

但是刘丹还说,公司的长期发展仍然需要绩效支持。尽管Beigene是一家出色的公司,但Hengrui Medicine的总收入仍然超过贝吉恩。从目前的内在实际价值来看,仍然有必要等待并查看其将来的市场价值是否可以继续超过Hengrui医学,因为据了解,近年来Hengrui医学一直在继续为创新药物付出努力,并且还将有持续的产出和良好的期望。

至于最近的创新药品行业的总体上升,2月22日,一位创新的药品上市公司的高管告诉记者,他注意到,创新药品公司的股票市场绩效超过了其他制药公司,这可能与该公司一致最近的“医疗保险支持创新”。 “关于医学的新闻”是相关的。询问后,记者发现该人指的是行业中流传的两个文件。根据媒体的报道,这两个文档在行业中流传,涵盖了创新药物的价格,市场获取和研发等多个领域,尤其是用于建立创新药物的多元化支付系统,描绘了一条清晰的道路。

Liu Dan也有类似的观点。他认为,在过去的一年中,创新的药品行业已经引入了许多支持政策,但市场反应是平坦的,这反映了当前有利政策的影响力有限。创新药物概念股票的股价远比市场投机远远超过了:首先,香港股票和海外二级市场最近的表现良好,假期后,技术部门的信心也恢复了。其次,创新的药品库存已经在急剧下降本身具有价值维修的空间之前经历过。

值得一提的是,高盛(Goldman Sachs)最近发布了有关中国生物技术的深入投资价值分析报告。高盛表示,它对中国医疗和卫生部门的生物技术领域保持乐观,中国的创新能力是并且将继续在全球范围内得到认可。一组领先的生物技术公司将在2025/2026年实现分支机构。这个利润转折点对中国的生物技术行业具有里程碑意义。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。