2025年债市震荡调整:30年期国债期货跌超2%,投资者分歧加剧

自2025年以来,债券市场经历了“良好的开端”,并且最近继续波动和调整。

市场数据表明,自2月14日以来,30年期债券期货下降了2%以上,而10年期债券期货,5年期债券期货和2年期债券期货最近也显着下降了。

随着债券市场的调整,投资者意见的差异变得越来越突出。一些投资者“在跌倒时购买”并增加了对趋势的立场,但一些投资者选择降低其头寸。分析人士指出,在严格的资本模式下,债券市场波动和削弱,长期和短期绩效的差异对应于投资者行为的某些差异。回顾过去,如何解释债券市场?是当前在“跌落时购买”的惯性下的分阶段调整,还是连续调整的前奏,这值得投资者的注意。

债券市场进行一次调整

自2月中旬以来,债券市场显示出明显的调整趋势。 2月20日,债券市场再次显示了调整趋势,在交易会期间,30年期债券期货下降了0.7%以上。自2月14日以来,30年期债券期货下降了2%以上。十年期债券期货,5年期债券期货和2年期债券期货最近也有显着下降。

关于债券市场最近调整的原因,大多数机构认为,资本市场的变化是调整债券市场的主要诱导因素。根据Minsheng Securities Research的说法,自2025年初以来,中央银行的发行一直相对谨慎。再加上春季节期间对现金撤离的需求,纳税的压力以及MLF的大量净撤离以吸收流动性,债券市场在假期前面临“小钱短缺”,驾驶短期更正,这导致了短期校正。 ,曲线靠着平坦。春节结束后,资本市场转变为季节性,机构的强大分配力量导致债券市场利率略有下降。然后,随着资本市场再次融合,通宵和7天的资本利率的反转加深了一段时间,债券市场不久又微弱地波动。末端被连续抑制,调整范围正在增加,并且曲线继续变平。

广州期货还表示,自1月中旬以来,债券市场的表现与资本市场的边际变化高度一致。最近继续紧缩的流动性注射,官方态度对货币政策速度的谨慎声明以及对汇率的持续关注导致债券市场投资者降低了他们对资本宽松和货币宽松速度的期望。

从基本的角度来看,一月份的社会融资数据超出了预期,再加上DeepSeek的重塑AI行业结构,市场投资者开始对其基本期望发生边缘变化。广州的期货认为,在短期内,新的和古老的动能转型的经济周期逻辑,特朗普关税政策的不确定性以及对微观层面机构分配的强烈需求仍然支持债券市场,以及的变化资本市场和中央银行的政策态度已成为最近的债券。城市的关键变量。随着两个会议的临近,政策游戏再次升温,债券市场的波动和对新闻的敏感性可能会增加,我们需要注意两次会议后大规模发行政府债券的供应扰动。

投资者有不同的意见

随着债券市场不断调整,某些债券ETF的规模发生了变化。

记者观察到,债券ETF的规模,例如彭杨中国债券30年期债券ETF和BOSE上海证券交易所30年期债券ETF已维持增长,投资者在调整期间对趋势提高了趋势的地位债券市场,但海法东中国证券是短期债券ETF的规模,例如rong ETFS缩水。

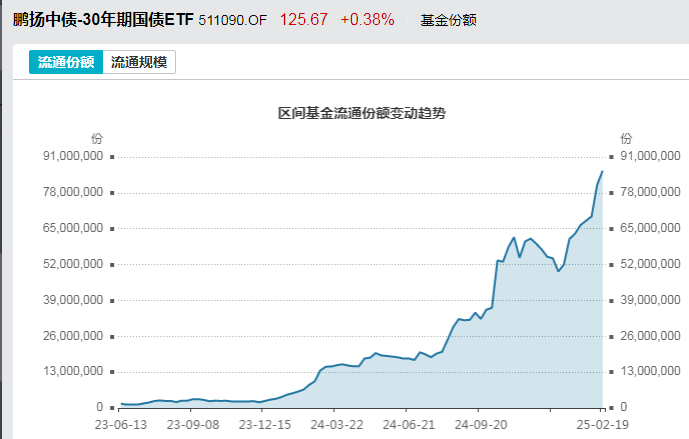

具体而言,最新的Pengyang China-Bond-30年期债券ETF达到了108130亿元人民币。投资者在调整债券市场期间提高了对趋势的立场,因此债券ETF的规模保持增长趋势。风数据显示,截至2月19日,彭杨中国债券30年期债券ETF发行量的份额为860.381亿股,与2月14日相比增加了522万股。

然而,在2月19日,彭杨中国债券-30年期债券ETF的发行份额减少了310,000股,而2月18日相比。

BOSE上海证券交易所30年期债券ETF的发行份额在年初急剧下降。在最近调整债券市场的过程中,债券ETF的循环份额迅速增长。截至2月19日,波西上海证券交易所30年期债券ETF的发行份额为30.077亿股,从2月14日起增加了327.2万股。

然而,在2月19日,波西上海证券交易所30年期债券ETF的流通份额也下降了,当天的流通份额减少了154,000,而2月18日相比。

Haifutong CSI短期融资ETF的流通份额最近有了显着下降。数据表明,今年年初的Haifutong CSI短期融资ETF的规模约为3007亿元人民币,其规模于2月19日降至26804亿元人民币。短期债券市场的连续调整以及循环份额下降可能是债券ETF规模下降的主要原因。 Haifutong CSI短期融资ETF的最新循环份额为2.41亿股,与1月27日的股票相比,股票减少了356.32万股。

债券市场ETF规模的变化意味着投资者增加了意见。 CICC认为,尽管最近持续的资本持续高利率引起了市场的关注,但这可能只是分阶段而不是连续现象,而且市场不必过多担心。一方面,尽管一些分阶段的因素导致了严格的资金,但目前的货币市场利率高于近年来的平均水平,而且政策利率的价差也保持在相对较高的水平。这不是可持续的水平,尤其是考虑到中央银行在2024年。我们应该在一开始就强调价格调节。在指导政策利率中心周围货币市场利率稳定运营的想法下,市场利率中心应迁移到政策利率。

CITIC Securities表示,自今年年初以来,资本市场的收紧,超出了基本数据的预期以及股票市场的上升,都对债券市场设定了某些限制。当前的国库债券收益曲线处于熊扁平状态。回顾过去:从短期的角度来看,利率曲线仍然存在反弹的风险,长期和超长期下降的风险不容忽视。 10年债券收益率的上限可能为1.8%;从中期和长期的角度来看,债券公牛尚未结束,并且全年仍有债券市场的余地。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。