美股三大股指大跌超1.5%,道指下挫近700点,非农就业数据强劲打压降息预期

当地时间1月10日(周五),美国三大股指跌幅均超过1.5%,道琼斯工业平均指数跌幅近700点。强劲的非农就业数据削弱了降息预期。

美国劳工部周五公布,2024年12月非农就业人数增加25.6万人,超出预期,失业率降至4.1%。非农数据公布后,美国银行、花旗集团和高盛的经济学家下调了美联储进一步降息的预期。华尔街主要银行中对降息最乐观的花旗集团仍预计将有五次25个基点的降息,但降息将在5月份开始,而不是之前预期的1月份。高盛预计今年将降息两次,而不是三次。

为了防止先进技术外流,即将卸任的美国总统拜登正准备对英伟达、超微半导体等公司的人工智能(AI)芯片实施新一轮大规模全球限制,这可能会在最快周五(当地时间1)3月10日新规公布。费城半导体指数跌超2.3%,芯片股普遍下跌。

强劲的非农就业数据抑制降息预期

美国劳工统计局周五发布的报告显示,去年12月非农就业人数增加25.6万人,超出预期的16万人。前两个月的数据略有下降。失业率降至4.1%,平均时薪较去年11月增长0.3%。

报告显示,去年12月非农就业增长主要由医疗保健和社会救助、零售贸易、休闲和酒店业推动。政府就业人数也有所增加。制造业和批发贸易双双下滑。

周五的报告证实,尽管借贷成本高、通胀持续存在和政治不确定性,美国去年就业市场表现良好。尽管 2024 年对工人的需求放缓且失业率上升,但经济仍增加了 220 万个就业岗位,低于 2023 年的 300 万个,但高于 2019 年的 200 万个。

CME集团的“美联储观察”工具显示,市场预计今年仅降息一次的概率将升至60%以上。对于“今年首次降息何时?”这一更为关键的问题,CME数据也显示,在1月降息可能性不大的背景下,3月不降息的概率较大目前已较数据发布前的56%有所上升。 70%。

被称为“新美联储通讯社”的尼克·蒂米罗斯评论称,美联储本月降息的可能性已经很小,去年12月的就业报告完全消除了这种可能性。美联储今年投票委员穆萨莱姆表示,去年9月以来,情况发生了变化,经济走强,通胀高于预期,适合更加谨慎降息,降息必须更加渐进比九月份想象的要多。

在周五强于预期的就业数据后,美国银行、花旗集团和高盛的经济学家下调了美联储进一步降息的预期。华尔街主要银行中对降息最为乐观的花旗集团仍预计将有五次25个基点的降息,但降息将在5月份开始,而不是之前预期的1月份。高盛预计今年将降息两次,而不是三次。

美银此前曾预测今年会出现两次25个基点的降息,但现在认为不会有一次,而且不加息也是有可能的。 Aditya Bhave等美国银行经济学家写道:“在强劲的12月就业报告之后,我们认为降息周期已经结束。如果核心PCE物价指数同比升至3%以上且通胀预期上升,那么我们应该开始谈论加息。”

安德鲁·霍伦霍斯特(Andrew Hollenhorst)和维罗妮卡·克拉克(Veronica Clark)等花旗经济学家在报告中表示,他们并不特别担心美联储今年不降息或考虑加息。他们写道:“虽然就业数据好于我们的预期,但价格和工资增长已经放缓,即使经济依然强劲,官员们也应该对降息感到满意。”

Jan Hatzius等高盛经济学家预测,美联储将在2026年6月、12月和2026年6月降息。他们之前的预测是3月、6月和9月。对于本周期末,他们维持3.5%-3.75%的预期。

市场分析师约翰·布雷迪表示,非农就业数据是一个“大数字”,美联储的注意力现在完全回到了通胀上。

美股普遍下跌

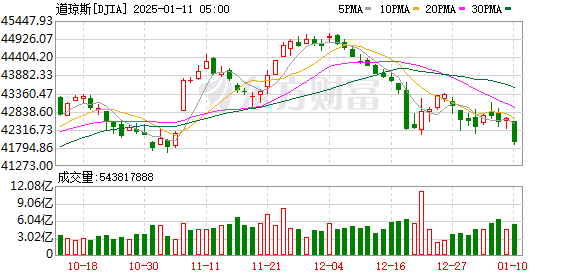

当地时间1月10日,美国三大股指跌幅均超过1.5%,道琼斯工业平均指数跌幅近700点。截至收盘,道琼斯工业平均指数下跌696.75点,跌幅1.63%,至41938.45点;纳指跌317.25点,跌幅1.63%,报19161.63点;标普500指数下跌91.21点,跌幅1.54%,至5827.04点。

本周美国三大股指均录得下跌,其中道琼斯工业平均指数下跌1.86%,标准普尔500指数下跌1.94%,纳斯达克综合指数下跌2.34%。

随着非农数据“爆发”,美国20年期和30年期国债收益率周五再次触及关键的5%位置。

从板块来看,标普500指数11个主要板块中有10个下跌,1个上涨。房地产板块和金融板块领跌,分别下跌2.46%和2.45%,能源板块上涨0.34%。

大多数大型科技股下跌。 Netflix跌幅超过4%,苹果跌幅超过2%,亚马逊和微软跌幅超过1%,Meta上涨近1%,特斯拉小幅下跌。芯片股普遍下跌,安森美跌超7%,AMD跌超4%,英特尔和ARM跌超3%,英伟达跌3%,台积电小幅上涨。

英伟达收盘下跌 3%。据报道,为了防止先进技术外流,即将离任的美国总统拜登正准备对英伟达、AMD等公司的人工智能(AI)芯片实施新一轮大规模全球限制,最快可能在周五公布。新规定。

英伟达周五回应称,拜登在特朗普上任前的“最后一刻”政策只会损害美国经济,并将受到美国业界和国际社会的批评。

苹果收盘下跌2.41%。知名苹果分析师、天风国际证券分析师郭明錤预测,今年iPhone出货量可能不及华尔街预期。郭明錤在 Medium 上发文称,2025 年 iPhone 出货量预计在 2.2 亿至 2.25 亿台之间,而市场共识预计为 2.4 亿台或更多。

这位分析师表示,苹果在与一些供应商讨论今年的 iPhone 生产计划时采取“谨慎立场”。

AMD收盘下跌4.76%。美国计划收紧AI芯片出口,给该股带来压力。高盛将AMD评级从买入下调至中性,目标价为每股129美元。

台积电收涨0.60%。台积电公布2024年12月营收月报。财报显示,公司2024年12月营收约为新台币2781.63亿元,环比增长0.8%,同比增长57.8%。台积电2024年全年营收约为新台币28940亿元,同比增长33.9%。

特斯拉收盘下跌0.05%。特斯拉改款Model Y现已出现在工信部申报目录中。该车已于周五正式发布。后驱版售价26.35万元/辆,长续航全驱版售价30.35元。万元/辆。

微软宣布将于美国东部时间1月29日(北京时间30日)收盘后发布2025财年第二季度财务报告。财报发布后,公司将于29日下午5点30分(北京时间1月30日上午6点30分)召开业绩发布会。

谷歌周四(1月9日)宣布,其AI Studio团队和Gemini API开发团队将并入谷歌DeepMind。这是继去年 Gemini 聊天机器人团队并入 DeepMind 后的又一重要举措。至此,谷歌的AI研发能力已经完全统一到DeepMind旗下,由2024年诺贝尔化学奖获得者Demis Hassabis领导。

最受欢迎的中概股下跌。纳斯达克中国金龙指数(HXC)收盘下跌3.14%。拼多多、爱奇艺跌幅超过5%,哔哩哔哩、百度、京东、理想汽车跌幅超过4%,阿里巴巴、蔚来跌幅超过3%;禾赛涨逾12%,小鹏汽车小幅上涨。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。