沪指涨 0.68%,教育等板块涨幅居前,并购重组概念股掀涨停潮

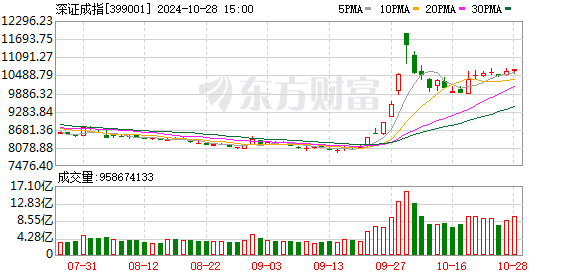

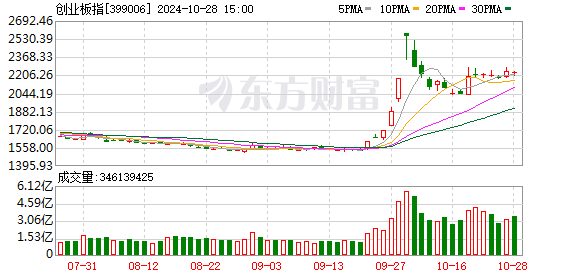

今天A股三大指数涨跌不一。截至收盘,上证指数上涨0.68%,报收于3322.20点;深证成指上涨0.62%,收于10685.89点;创业板指数下跌0.44%,收于2229.12点。沪深股市成交量达1.86万亿,较上周五增加近千亿。

行业板块总体呈上涨趋势,其中教育、钢铁业、房地产服务、装饰装修、农牧渔业、商贸业、商业百货等领涨。只有保险、银行、电池板块逆势下跌。

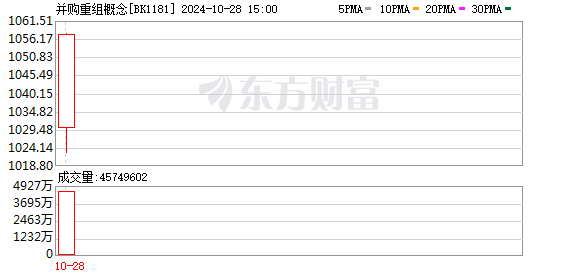

个股方面,上涨个股超过4200只。并购重组概念股掀起涨停走势,旭杰科技涨停30cm,积石传媒、凯雷德、沉阳机床、亚运集团、四川双马、大唐电信、上海电气、华立集团、松发集团、宝塔实业、至正股份、电投产金、亚泰集团、青岛双星、哈森股份、万通发展、远大环保、中国水务、本溪钢铁等板块涨停。

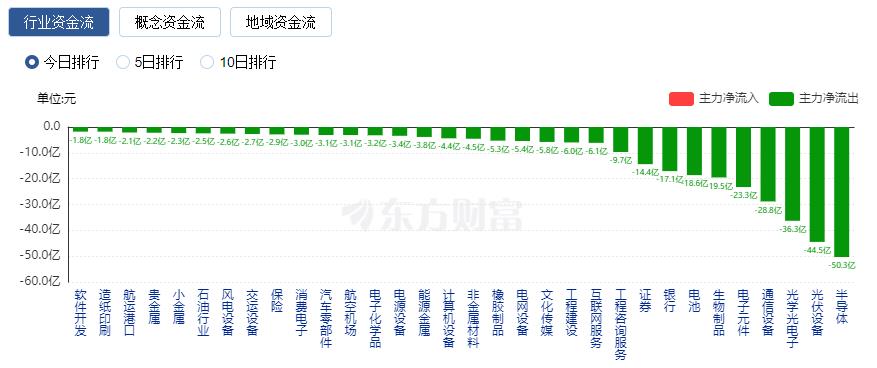

行业资金流向:10.08亿净流入汽车

行业资金方面,截至收盘,整车、家电行业、多元化金融净流入排名靠前,其中整车净流入10.08亿。

净流出方面,半导体、光伏设备、光学光电排名靠前,其中半导体净流出50.34亿元。

今日新闻

央行决定即日起启动公开市场买断式逆回购操作工具

为保持银行体系流动性合理充裕,进一步丰富央行货币政策工具箱,中国人民银行决定即日起启动公开市场买断式逆回购操作工具。操作对象为公开市场业务的主要交易者。原则上每月进行一次,持续时间不超过一年。

A股并购重组时间表来了!科技板块每周都被选为投资者的“最爱”,并购成为黑马。

10月份以来,已有73家上市公司披露并购最新进展,其中19家首次公布并购消息,包括阳谷华泰、浩恩汽电、禾信仪表、金鸿顺、银赛集团、晶丰明源等。从二级市场来看,并购概念股活跃。拟跨界转型进军半导体行业的双城药业26天录得23板。华立股份也因跨境并购连续十一届董事会。合肥国资拟溢价收购该股份。文一科技9天内录得8板。

10月上海二手房成交量破2万套 新建豪宅重新成为焦点

随着近期政策的持续放松,上海二手房市场迎来了一波交易热潮。最新数据显示,10月份上海二手房成交量已突破2万套,成为继今年3月、6月、7月之后,年内第四个月突破2万套。与此同时,上海豪宅市场持续火爆,新房项目重回“阳光”。业内人士认为,一系列现象表明,上海楼市信心正在逐步恢复,购房者入市态度积极,市场需求正在得到有效释放。

好消息来了!多家A股上市公司集体发起回购

10月27日晚间,大禹节水、华如科技、腾竞科技、纳尔股份等多家上市公司发布回购相关公告,向市场释放积极信号。除了利用自有资金外,不少上市公司还利用专项贷款对重要股东进行回购、增持。

制度视角

国泰君安:“政策底部”正在形成,布局产能见底+中期增长的行业

国泰君安策略首席分析师方毅表示,政策预期差异有所缩小,股指延期仍存在反复波动。政策立场明确,股指底部上涨,中期走势呈N型。经过早期的脉冲之后,政策差异逐渐缩小,仅根据预期交易而淡化现实的市场已接近尾声。在国内政策和海外选举决策期间,股指短期波动。对题材的热情还在,但要小心降温; “政策底部”正在形成,布局是产能见底+中期增长的板块。

中金公司:国企上市估值仍有持续提升空间 重点关注三大投资思路

中金公司研报指出,上市央企市值有继续修复空间,重点关注三个投资思路:1)资本支出相对较低、自由现金流质量相对较高的央企,可以支持央企稳定、高收益。股息,或当前现金 资产比例高但股息率低且有直接提高股息水平潜力的国有企业; 2)当前估值或市值处于历史较低水平且现金流或现金资产水平足以支持股份回购的国有企业,特别是已经采取股票回购的央企可能会更加了解这方面; 3)并购重组预期投资机会,重点关注战略性新兴产业央企机会,包括实施战略重组和设立新央企,以及推动专业整合等。

中信证券:短期增长更加灵活

展望后市,A股仍处于以主动资金持续入场为主的政策博弈交易阶段。政策预期主导短期市场。政策信号依然积极。政策落实已初见成效。以个人投资者为代表的主动型基金不断入市。市场方面,短期内增长方式将更加灵活。待政策落实全面见效、价格信号验证稳定后,机构资金或将有机会积极入市,稳中有升的行情将持续较长时间。届时,优异的增长和内需将有望继续主导该行业。一方面,国内政策预期发生逆转后,当前正处于政策密集实施期,政策思路和力度日渐清晰。预计未来信号仍将保持积极态势,部分宏观高频数据已经开始出现企稳迹象,更全面的价格信号也逐渐渐近线。另一方面,个人和机构投资者由于信息关注点和基本面预期的差异,存在不同的入场节奏和风格偏好。在近期国内外政策博弈交易的市场环境下,短期内主动资金仍将持续入市。增长方式更加灵活。

中信建投:“拉锯战”特征明显

近期A股牛市具有明显的“拉锯战”特征。市场近期对流动性和风险偏好的支持并无分歧。结构性机遇频频出现。但与此同时,热点波动较大、轮换较快,交易资金活跃。我们对内需的复苏以及相关政策的节奏和力度仍抱有一定程度的观望。方式。但无论外部因素如何演变,内部因素最终更为重要,中期牛市的核心逻辑“政策全力以赴振兴经济”没有改变。短期来看,我们认为可以考虑底部中标率较高的债务再融资和资产重估方向,选择内需旺盛的产品,逢低配置核心资产,关注供给收缩,慢慢来绘制扭转困难的预期方向。此外,低估值A股保险银行、央企等资产重估,在债务受益、股东回报增加、复苏预期三大因素驱动下,是中标率较高的方向。学期。行业方面,可关注内需延续和困境扭转预期,关注供给侧大幅下滑和需求改善逻辑,关注工程机械、城市商业银行、保险、创新药物、电力设备。此外,我们还将逢低配置具有国际竞争力的核心资产。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。