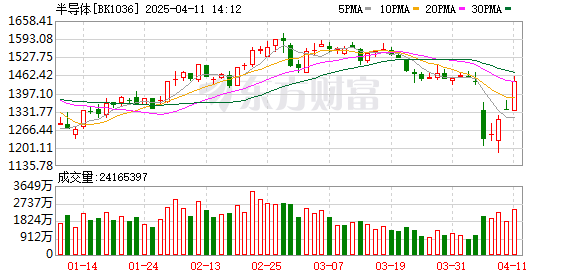

中国半导体行业协会发布原产地认定新规 半导体板块集体大涨 美国关税政策影响几何

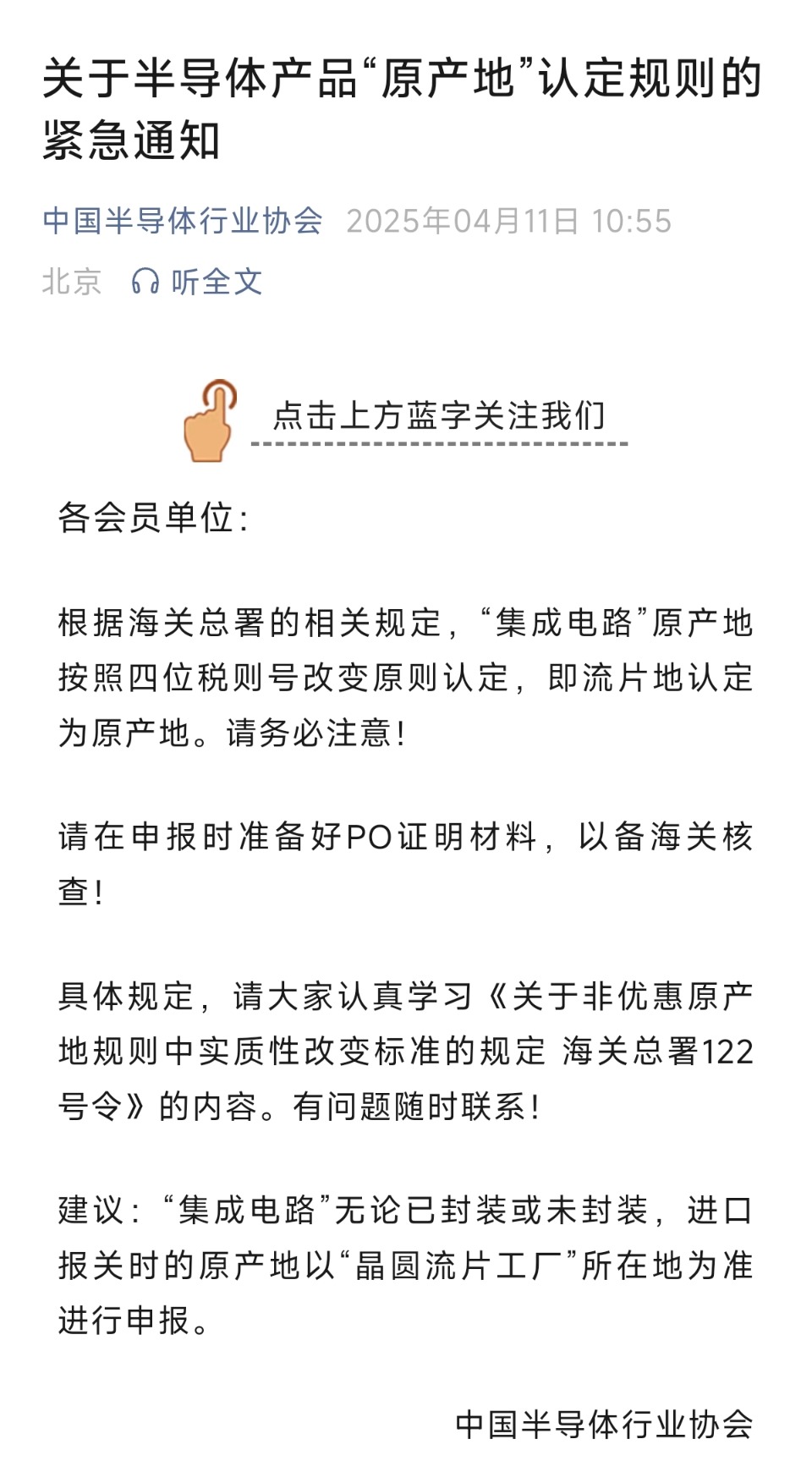

今天早上,中国半导体行业协会发布了有关识别半导体产品“原始起源”规则的紧急通知。该通知指出,根据海关总体管理的相关规定,“综合电路”的起源是根据更改四位数税法的原则确定的,即流动的地方被认为是原产地。

此外,中国半导体行业协会建议“综合电路”是否包装,进口宣言的起源应基于“晶圆制工厂”的位置。

The A-share semiconductor sector generally rose today, with Shanghai Beiling, Jinghuawei, Fumanwei, Minde Electronics, Yingfangwei, Shengjingwei, Haoshanghao, Dagang shares and others hitting the daily limit, while Naxinwei, Shengbang shares, Biyiwei, Weijiechuangxin, Huahong companies and others rising by more than 10%。

最近,美国的特朗普政府发挥了关税持有力来引发贸易争端。作为回应,中国采取了相应的措施来反击和反击。

美国关税政策对中国的半导体行业有什么影响?关税对策将如何影响半导体行业的投资逻辑?

郑安格证券表示,这种关税对策具有重要意义,预计以美国为主导的半导体产品将因关税而提高价格,刺激国内替代过程的加速,例如模拟芯片,微处理器,微处理器,半导体设备等。

CINDA证券对OEM过程也很乐观。该机构表示,中国大陆铸造工厂有望接收结构性订单转移,市场份额和定价能力都在增加。中国与美国之间的关税摩擦可能会促使最终客户转向中国大陆的OEM生产能力。为了逃避成本压力,下游制造商可能会逐渐将出售给中国大陆的产品转移到本地生产中。另一方面,关税会影响国内高端芯片(AI芯片)的进口,并可能进一步增加中国大陆对先进工艺铸造的需求。

Minsheng Securities认为,这项贸易纠纷在质上与前一个贸易纠纷,这不是简单的中级贸易摩擦,而是美国单方面的行为,可以分裂整个世界。如今,我们需要增强我们的信心并增加独立和可控的配置风险。同时,自2018年贸易争端以来,中国的半导体行业也取得了长足的进步。预计该关税政策将进一步加速国内替代。建议关注与美国公司有更多反诉讼并且家庭化率较低的链接:模拟芯片,国内计算能力和半导体设备。

结合来自多个机构的研究报告,模拟芯片和半导体设备在此关税风暴中吸引了更多的关注 -

>模拟芯片:

根据Minsheng Securities的估计,中国模拟芯片在2023年的市场规模约为2304亿元人民币,预计自给自足的速度将小于15%,其中汽车,高端行业和其他市场的国内生产率甚至更低。同时,作为一个对模拟芯片需求的重要国家,中国模拟公司在过去两年中,美国TI等主要制造商等主要制造商的竞争进一步加剧,这极大地影响了相关公司的利润率。同时,1月16日,商务部对美国成熟工艺芯片的出口进行了反倾销和反补给调查。 Minsheng Securities建议关注:诸如汽车和行业等下游目标占高比例,并且在过去两年中承受着巨大的竞争压力,例如Siruipu,Naxinwei,Shengbang Co.,Ltd.。

Kaiyuan证券还表示,当前的模拟芯片行业已进入库存调整的终结,并且循环底部的特征逐渐被清除。阿迪说,第一季度预定的数量将继续逐步改善,并指导第二季度实现同比和月度增长。预计2025年将是一年的增长。同时,渠道库存日的数量继续下降,分销商库存接近标准化。国内需求方面显示了底部波动的特征,结构性恢复道路很明显:消费电子从国家补贴政策中受益,并有望首先恢复,并且对汽车和工业控制市场的库存压力逐渐减轻了。

>半导体设备:

Zhejiang Securities表示,我的国家高度依赖于美国风格的进口设备,并且根据三个美国设备巨头,应用材料,Panlin和Kelei的财务报告,预计关税对策将加速国内替代,据估计,美国风格的半导体设备在2024年Maintland中购买了2024亿美元。这三个美国巨人的起源主要分布在美国,新加坡,韩国,德国和其他地方。根据我国家的海关数据,中国在2024年直接从美国进口的半导体设备超过400亿元人民币,产品类别主要是高端蚀刻,胶卷,数量检测以及其他设备以及其他相关零件。这部分商品可能受到针对美国的对策的影响。预计这种贸易干扰将加速半导体设备/组件的国内生产。

Dongwu证券对前端和后端半导体设备 +零件制造商(包括前端平台设备制造商Beifang Huachuang和中国微型)非常乐观

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。