A股市场4月决断:市场预期、表现及支撑因素的全解析

在A股市场中,总是有一个俗话说“四月的决定”。

随着四月的开始,上市公司的新经济数据以及年度和季度报告将接一个地披露,这将导致市场期望的重新调整,这是所谓的“四月决定”。

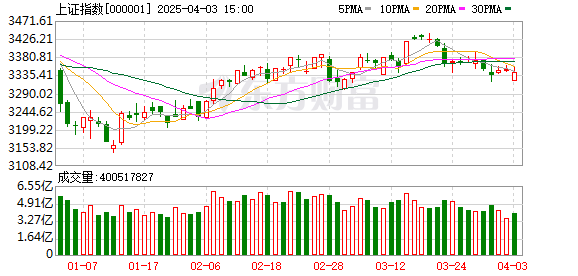

最近,市场交易量已经开始下降,整体市场相对平坦,波动率也加剧了。

随着四月的进入,预计市场驱动因素和主要影响因素会改变什么?您如何期望今年4月的市场业绩?当前的基本面是否支持市场的稳定性?哪些领域可能成为一年的主要线路?

为此,中国基金新闻的记者采访了:Fuguo Fund的行业研究部助理总经理兼基金经理Huang Jichen,Bose Fund,Bose Fund,Ping Fund的基金会经理Lin Qingyuan,Great Wang Chen的高级宏观战略研究员,Tang Chen的高级宏观战略研究员,Nuoan Selection Value Fund of Selection Fulean Fund和Yuan Zuodong and Fund的经理,经理,经理,经理,经理,经理,经理,经理,纽约市。

在行业认为,每年四月的实施两个课程的政策和建设开始,再加上年度报告和第一季度报告的披露,市场逐渐从期望和风险偏好驱动的驱动到真正的定价,这可能是“四月决策”的基本逻辑。

在基本贸易和风险食欲的收缩的领导下,市场将围绕高性能繁荣和高确定性的方向进行交易。

从一般的方向和战略的角度来看,“四月决策”并不是我们调整投资组合的充分条件,但更多地是要考虑工业逻辑。

当前对经济回收弹性的市场期望不高。总体而言,预计市场将在4月中旬至上仍承受压力,并且某些繁荣领域具有结构性的机会。一年中的主要线路仍然是技术领域,具有向上的工业趋势和增加的政策,更多地关注AI产业链。

April欢迎宏观经济和第一季度报告测试

市场开始转向现实的定价

中国基金新闻:如何了解A-Shares的“四月决定”的现象?今年4月的市场业绩如何?

黄吉恩(Huang Jichen):每年的四月是年度报告和第一季度报告的集中披露期。第一季度报告的运营条件通常在全年的运营繁荣中具有前瞻性的指导作用。这可能是“四月决定”的基本逻辑。

财富法戈基金:春季是不安的,四月是决定的,市场通常只在4月至10月才形成相对一定的趋势或风格。一般而言,由于政策的不确定性和高峰季节的不确定性,尽管市场兴高采烈,但主要的交易界通常是前一年的线性推断,或者对两个会议政策的期望;但是,在4月之后,随着两个会议政策和初创企业的实施,全年的政策和经济模式最初是确定的,再加上披露市政公司的年度报告和第一季度报告,市场可以根据政策和基本面做出更清晰的方向选择。

回顾了4月对A股的过去市场解释,我们可以找到两个特征:一个是行业轮换正在增加,缺乏明显的主线,并且在混乱的时期;另一个是“更多的跌倒,更少的上升”,尤其是春季获胜率高的小型股市场的增长将具有明显的“高削减,低”现象,并且逐渐进入一个更加平衡的阶段。从核心原因中,在“在两端观察期望和中间的现实期望”的交易特征下,四月将迎来对宏观经济和第一季度报告的重大考验。贸易情绪往往是谨慎的,在早期阶段超售的品种显示出回调,进一步关注了强烈的确定性细分方向。

Lin Qingyuan:“四月决定”是指作为A股市场的关键节点,它在4月对第一季度和年度报告进行了密集的披露。由于财务报告的不确定性,投资者将谨慎,但是在披露4月的财务报告后,他们可以判断年度绩效的主要绩效。最近,市场交易量已经开始下降,整体市场相对平坦,波动性可能会加剧。

唐·陈(Tang Chen):在A股市场上,总是有一个说法是“春天是不安和四月的决定”。春季不安通常表现为上一年趋势的延续,或者是由价格提高逻辑等各种事件驱动的。这种现象的形成可能是由于从上一年到明年三月的长期性能披露真空。随着四月的开始,上市公司的新经济数据以及年度和季度报告将接一个地披露,这将导致市场期望的重新调整,这是所谓的“四月决定”。但是,情况每年都有很大的不同,并不是一般。对于今年4月的市场业绩,我们将参考2013年。总体而言,它可能更加动荡,并且在波动后的结构机会可能更加突出。

Zuodong Yuan Zuodong:“四月决定”是一个非常重要的投资窗口。四月是A股份上市公司专注于披露年度报告和第一季度报告的时期。该市场将根据常规报告分析各个行业和上市公司的繁荣和发展趋势,并选择当年市场的主要方向,因此称为“四月决定”,也称为“设定方向的第一季度报告”。

2025年是市场底部的第一年,我们对4月的市场业绩感到乐观。全球宏观环境(例如关税)的影响将为市场带来某些干扰,但是市场的整体估值水平相对较低,我对宏观政策充满信心,并且仍然存在很大的潜力。

王李:每年的四月都是披露上市公司年度和第一季度报告的窗口。市场逐渐从期望和风险偏好转变为真正的定价,对股票价格的基本影响更大。由于上市公司的第一季度绩效指导在年度A股票利润方向中发挥了良好的指导作用,因此4月份的政治局会议与过去有关,并指导了全年的经济发展,因此市场将基于微型企业利润和宏观政策的股价来纠正股票价格。

今年4月,由于国内宏观经济基本原理的复苏并非一夜之间发生,因此海外波动和政策不确定性也在增加,这可能导致市场波动。但是,近年来,市场学习效果得到了显着增强。这一轮“四月决定”已经开始。早期的可能性不能排除在外。当结束在四月中旬时,A股可能会进入一个相对较好的布局窗口。

市场将围绕绩效繁荣和高确定性进行交易

中国基金新闻:随着四月的进入,预计市场驱动因素和主要影响因素会发生什么?

Lin Qingyuan:市场驱动力将从政策期望转变为公司利润和宏观经济数据。关键影响因素包括加强中级贸易摩擦的可能性。此外,AI和技术领域的创新进展可能会成为一个亮点,吸引资本流入。

Yuan Zuodong:市场驱动力的核心是性能。 2024年年度报告是过去的摘要。 2025年的第一季度报告是未来的前景。今年的所谓计划在于春季。性能良好且廉价的公司有很大的机会。特别是那些在2024年平均表现的公司,并于2025年开始逆转,更有可能。

王李:4月,市场将围绕国内外的实际因素进行交易。

在海外,刚刚实施的“互惠关税”超出了市场期望。如何应对随后的贸易伙伴是摩擦方向的关键,重点是跟踪中美国贸易谈判的过程。

国内,在实施了上市公司的年度报告之后,我们将注意是否有关于第一季度报告的线索以及上市公司的未来绩效指导。在基本贸易和风险食欲的收缩的领导下,市场将围绕高性能繁荣和高确定性的方向进行交易。

此外,在实施了外部关税政策超过预期之后,这一轮国内政策具有“后卫”。值得期待的是,早期阶段更确定的政策是否可以转向套期保值。最新的验证窗口是4月底的政治局会议,重点是政策基调设置是否有边缘变化。

黄·吉恩(Huang Jichen):随着四月的进入,我们认为影响市场的关键因素包括:1)第一季度表现的比较; 2)全球贸易政策的变化; 3)国内需求方刺激政策的变化等等。

威尔斯基金会:今年的“四月决定”有四个核心问题。首先,利润,包括确认持续的宏观经济复苏以及第一季度报告的“大考试”的验证;其次,政策是核心是要注意4月的政治局会议,并将根据今年年初进行政策验证,以决定是继续还是调整先前的政策基调和特定措施;第三,核心是国内AI技术和应用的进步,以及是否有新的催化;第四,关税,核心是美国“互惠关税”的实施以及关税远足对中国出口的影响。

唐·陈(Tang Chen):政策可能是4月市场的主要变量。一个重要的节点是美国征收“互惠关税”。我们认为,这可能会引发新的国内政策,包括行业,市场等。因此,市场需要根据公司的实际开发来重新评估这一系列变化并形成新的期望。

“四月决定”

不能是调整组合的足够条件

中国基金新闻:您的投资组合目前是否已针对“四月决定”进行了调整?就行业分配而言,更倾向于高级股息,亲糖或技术增长?什么是逻辑?

Yuan Zuodong:我们一直在不断优化投资组合,并不断发现具有廉价估值的股票,并在年度和第一季度的报告中改善了繁荣。在行业分配方面,它将倾向于减少高评估技术,并增加低评估 +改善繁荣和消费股的周期。其背后的核心逻辑是,技术,消费和周期具有良好的中期投资逻辑:AI代表的工业发展所带来的技术益处;消费是我国经济转型的主要重点;周期性股票的供应方改革带来了这种模式的长期改善。基于中期行业逻辑,低估和短期数据验证都是不错的机会。

唐·陈(Tang Chen):我们的配置想法是关注从“底层技术突破”到“工业融合”,然后再到“场景爆炸”,以使投资布局为完整的生命周期做出投资布局。因此,从一般的方向和战略角度来看,“四月决策”并不是我们调整投资组合的充分条件。我们更考虑工业逻辑。该行业倾向于在技术上发展,这也是我们一直坚持的投资方向。技术力量是目前推动经济增长的关键“加速器”,也是抵制外部风险的主要工具;同时,技术行业仍处于“杠杆作用”的周期中,并保持了高水平的繁荣,这也可以从绩效的角度来确认这一点。我们非常重视技术行业的“不连续创新”产生的估值抑郁症,并抓住了返回风险不对称的机会。

黄吉恩(Huang Jichen):我们仍然对技术增长保持乐观,主要基于:首先,技术进步是主要的生产力,只有通过开放新行业的增量市场空间,我们才能解决开发中遇到的现有问题;其次,宽松的货币环境也有利于新兴行业的估值扩大。

Lin Qingyuan:整体调整并不大,行业配置集中在与AI相关的领域,例如AI方面的芯片公司。购买逻辑是基于AI眼镜产品的未来爆发。从长远来看,AI侧产品(例如AI眼镜,AI耳机和AI玩具)的运输增加相对确定。

技术增长仍然是全年的首选

中国基金新闻:披露第一季度上市公司的经济数据和年度报告,您认为当前的基本面支持市场的稳定吗?哪些领域可能成为一年的主要线路?

王李:从今年1月到今年2月的经济数据来看,近年来第一季度季节性反弹的经验法尚未破坏。一月份春季音乐节效应下的价格,财务和消费数据的反弹在2月份都在下降。从本质上讲,这一轮内源性需求维修仍然需要合并。因此,当前的市场期望经济复苏弹性具有弹性。总体而言,预计它仍将在四月中旬至中期承受压力,并且某些繁荣领域具有结构性的机会。

一年中的主要线路仍然是技术领域,具有向上的工业趋势和增加的政策,更多地关注AI产业链。 DeepSeek的推出大大加快了AI包容性的过程,国内AI行业的逻辑正在转变为中和下游应用程序中的多元化创新。随着各个领域的AI渗透率进一步提高,预计更具创新性的AI应用程序方案和业务模型将以加速的速度出现。预计今年将成为AI应用程序的第一年,这是我们需要专注于跟踪和关注的一年中的主要线路。

唐·陈(Tang Chen):从长期的角度来看,市场稳定是一定的事实。披露经济数据和上市公司的年度报告实际上是一个交叉验证过程。换句话说,市场已经达到了一些期望。至于一年的主要线路,技术增长仍然是首选。值得强调的是,“红薯经济”也可能需要我们通常理解的技术领域的关注。

Lin Qingyuan:随着第一季度和年度报告的披露,基本面支持了市场的稳定,并且大型指数组件的估值处于历史较低水平,但小型股票的总体压力很大。从整个一年中,AI技术领域可能是主要线路,这是从政策支持和技术创新中受益的。消费者和房地产部门的总体空间有限,但政策刺激可能带来当地机会。

Yuan Zuodong:当前的市场基本面可以支持市场的稳定性,这不一定是因为基本面是如此美丽,但是市场已经完全反映了差的数据差,却没有得到充分回应。有一种现象可以证明这一点。例如,某些公司在第一季度发布的年度报告预测在24年内平均表现,但股价没有继续下降,有些甚至上升。这表明市场价格完全负面业绩。对于表现良好的股票,年度报告将继续增加。这都是非常好的现象。

年度的主要线路非常擅长技术,消费和周期。它可能是一个又一个,轮流进行主线。

黄色Jichen:我们认为,市场机会主要集中在具有较低渗透率的新兴增长领域,例如:AI应用(在硬件和互联网上),类人形机器人,新兴的消费量,创新药物以及半导体组件的家庭生产。

富国银行基金:从一月到2月的经济数据来看,核心亮点有三个维度。

首先是“硬技术”和“两个新”很强大,而“旧经济”很弱。一方面,随着大型模型开始在电子,汽车和化学品等关键工业领域大规模应用,它驱动了计算电源产品的需求激增,并且智能产品的订单急剧增加,相关产品的产量却大大增加了。另一方面,“两个新”政策的扩展增加也推动了“两个新”相关产品的两位数产出增长。

第二个是消费者领域“电子>家用电器>汽车”。从一月到2月,由于补贴的扩大,受益于更明显的电子产品的增长率更高。相反,家用电器的增长率下降到10.9%,汽车的增长率下降到-4.4%。

第三,非有产金属和其他“价格上涨”特征很重要。从一月到2月的PPI变化来看,自年初以来,某些商品的价格显着上涨,例如铜和黄金。核心是由于强大的关税和美元疲软的共同影响,并且在非有产金属和化学物质等行业的利润方面也显着提高。

海外干扰可能是将来的重大潜在风险

中国基金新闻:您如何看待最近的市场波动?接下来,您认为最大的潜在风险是什么?如何在投资组合中对冲这些风险?

威尔斯基金会:最近的市场波动主要来自三个方面:迅速上升后市场内源性波动的增加,投资者在“四月决策”窗口时期的犹豫以及海外不确定性的干扰。

当然,当前市场波动的本质是估值维修步伐,经济复苏,国内政策期望和海外骚乱之间的重新平衡的过程。但是,短期波动不能改变A股的中期和长期分配价值。一方面,在全球资本重新平衡的过程中,“谁更好”或“谁不糟糕”的逻辑。对于中国的股票资产,它具有相对较低的估值,具有中型和长期的成本效益,期望经济不会变得更糟,并且期望政策逐渐加强。另一方面,对技术资产的重估的宏大叙述尚未结束。这是中国经济转型的亮点,也反映了中国在该行业中的核心竞争力。

海外干扰可能是未来的重大潜在风险。一方面,海外关税政策的不确定性很高,这也反映在全球股票市场波动的最近增加和风险厌恶情绪的加热中。另一方面,如果实施了实质性的关税政策,则需要进一步遵循和观察中国公司的海外收入的影响。

Yuan Zuodong:一方面,目前的市场波动是由于自1月至3月的增长以来对回调的固有需求。另一方面,关税带来的情感影响也是一个额外的好处。

投资组合将避免基于国内需求的技术,消费和周期方向高出口相关的单个股票,同时选择具有相对较低估值的单个股票来应对可能的风险。

Huang Jichen:预计后来的主要风险将集中在全球贸易政策的变化上,这可能会给公司供应链组织和最终需求带来双重不确定性,这反过来又会影响公司估值,并应引起关注。

唐·陈(Tang Chen):最近的市场波动符合股票市场的法律,并且是重新平衡风险和回报的过程。接下来,最大的潜在风险在于“技术实施与资本下沉速度之间的不匹配”和一些“黑天鹅事件”。我们的投资组合将提供更多的确定性权重,例如绩效的确定性,技术路线的确定性,场景渗透的确定性以及政策的确定性。

Lin Qingyuan:最近的市场波动主要是由于财务报告季度的不确定性和全球经济问题,最大的潜在风险包括贸易摩擦升级。为了对冲风险,投资组合中添加了估值较低的股票,以提高稳定性并减少全身风险敞口。

王李:一方面,最近的市场波动是国内市场进入了4月的绩效验证期,而市场对某些部门的绩效的担忧是低于预期的,因此风险食欲合同;另一方面,海外市场剧烈动荡,尤其是技术领导者的急剧下降,以及特朗普的关税等外部不确定性,这导致全球市场风险的胃口和资金的快速流出,拖延了国内市场的情绪。

关于四月份的风险点,从内部角度来看,去年上市公司年度报告的压力使市场情绪降低了;从外部角度来看,特朗普的政策和随后的全球贸易谈判的不确定性。在实现风险之后,预计4月下旬的总A股市场将恢复。

尽量不要在拥挤的方向上“狂欢”

中国基金新闻:您目前对普通投资者的经营建议是什么?

Yuan Zuodong:2025年是一个重要的机会时期,我们应该积极参与资本市场。外部环境的变化确实会对市场产生重大影响,市场波动将相对较大。因此,建议普通投资者积极参与固定投资的形式,同时减少市场波动对持股的心理影响。

富国银行基金:在低利率和高波动性的市场环境中,居民的资产分配已逐渐从“增长组合”转变为“收入组合”,即,居民对资本化的需求逐渐转变为强调资本计划和稳定的欣赏。在这种情况下,普通投资者的投资可能需要从四个级别开始:首先,尝试抵制系统性风险。投资者需要具有全球视角,以更好地限制巨大潜在损失的发生。其次,对单一资产收益率的追求转变为对资产分配的需求,这可以减少单个资产波动对投资回报的影响。第三,在低利率的时代,尽可能稳定的回报,任何获得稳定回报的机会都值得关注。第四,尊重市场并了解周期。资本市场是复杂且周期性的,在面对波动时,投资者需要具有一定程度的适应性和耐心。只有了解这些原则,它们才能更好地实现长期投资目标。

一方面,在股票资产投资中,尽量不要在拥挤的方向上“狂欢”,而在行业分配中从单个方向转向“平衡分配”,也不要忽略股息的价值。另一方面,重视长期观点和固定期思维。

唐·陈(Tang Chen):投资者应基于遵循自己的风险偏好进行合理投资,投资方向应明确而坚定。当市场趋势可以反映出更多的“确定性”时,您可以适当输入。如果您看不清方向,请保持等待和观看是一个更谨慎的选择。操作必须充分准备。从长期的角度来看,目前不适合扩大杠杆作用。

Lin Qingyuan:对于普通投资者来说,建议避免绩效期望差或估值较差的公司,并优先考虑具有低估和稳定性的大型蓝筹股,保持耐心并等待市场稳定信号。从长远来看,您可以注意AI技术领域的布局机会,但是您需要仔细选择并注意估值。

王李:在短期内,在四月份内部和外部因素之间增加干扰的窗口中,有必要做出良好的国防工作,并且该职位将进一步倾向于某些股息,国内需求消费部门以及某些具有繁荣线索的领域。

从长远来看,请掌握重要的长期技术。从DeepSeek的推出开始,国内技术领域的新一轮突破已经开始。诸如机器人,AI代理和智能驾驶之类的下游应用程序创新正在接一个地出现,预计这将成为中国资产重估的重要信心。与2013年至2015年的移动互联网市场以及2019年至2021年的新能源车市场类似,今年,各种行业的AI渗透率迅速提高,并且加速了更垂直的应用,在从AI到“ AI+”的各种行业中都有战略增长的机会,这是中国市场上升趋势的基础。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。