特朗普2.0执政50天:全球金融市场动荡与资产价格波动的深度解析

自从特朗普作为美国第47任总统返回白宫以来,无意中的50天已经过去了。在特朗普2.0的前50天里,全球金融市场无疑再次深深地感受到了这种“理解之王”的力量。他的政策建议,例如关税,移民和削减支出,在全球市场引起了持续的动荡。

可以说,从“特朗普1.0”到“特朗普2.0”,全球资产价格一直在不断重写财政刺激,工业游戏和货币信贷重建中的脚本。那么,过去50天的全球主要资产类别中发生了什么样的市场波动?特朗普的1.0任期有什么相似之处和差异?

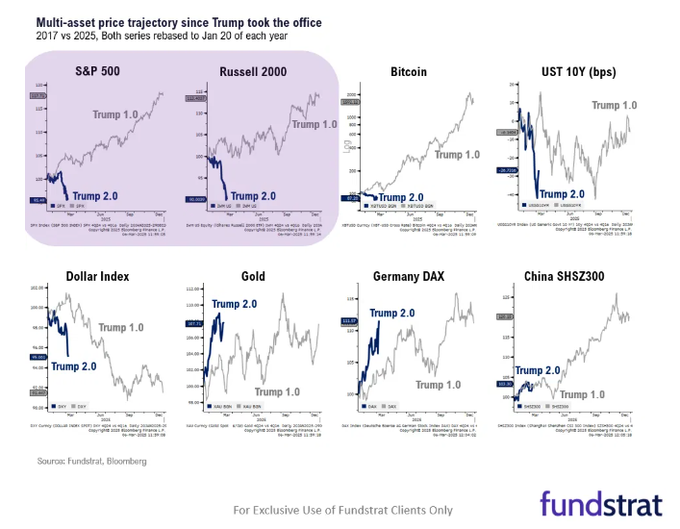

根据Fundstrat编制的多资产趋势的比较图表,美国总统特朗普在其两个任期期间(2017年“特朗普1.0”和2025“ Trump 2.0”)在美国总统特朗普的财政政策,贸易职位和监管环境的差异显着影响了全球风险积分和安全的危险资产和安全搭配的波动轨迹。

以下是比较标准普尔500指数,罗素2000,比特币,美国财政部10年的趋势,美元指数,黄金价格,德国达克斯指数和中国上海和深圳300指数。

注意:标准普尔500指数,罗素2000,比特币,10年的美国国库产量,美元指数,黄金,德国DAX索引和CSI300

不难看到的是:

八年前和今天,美国股票和比特币的资产类别之间的最大市场差异发生了。

在一般方向上,美国十年的美国财政收益率,美元指数,黄金价格,德国达克斯指数和中国上海和深圳300指数都有八年前的相似之处。

特别是上海和深圳300指数,在比较这八个目标的情况下,特朗普在任期任期的前50天的表现与八年前最相似。您应该知道,在特朗普1.0的第一年(2017年1月20日至2018年1月19日),上海和深圳300指数的累积增加实际上最终达到了惊人的28%。

美国股票和比特币不再相同

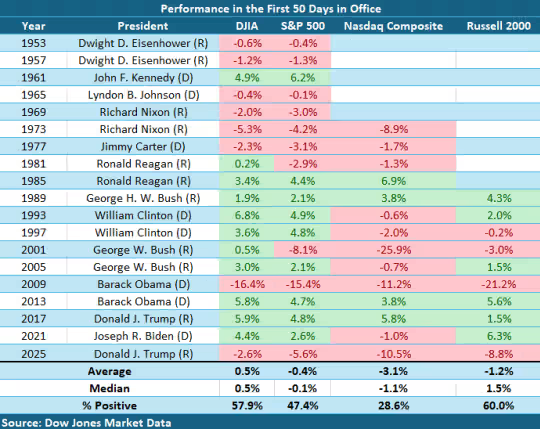

根据道琼斯市场数据的数据,美国股票现在已经记录了自2009年奥巴马在全球金融危机中任职以来的首次50天总统职位。

截至周一结束时,自特朗普上任以来,标准普尔500指数下跌了6%以上。纳斯达克(NASDAQ)进入了10%的高校正区,自1月20日以来,道琼斯工业平均水平下降了近3%。

历史表明,美国股票往往会在总统任期的前50天下降。自1953年以来,在此期间,标准普尔500指数的平均回报为0.4%,而纳斯达克股票在50天期间损失了3.1%。

但是,像特朗普2.0这样的最初50天,在美国股票市场的这种悲惨表现仍然极为罕见。这也与第一期中的股票市场报告卡形成鲜明对比:道琼斯琼斯市场数据,在特朗普1.0的前50天,标准普尔500指数上涨了4.8%,而纳斯达克股票则上涨了5.8%,道琼斯指数也上涨了5.9%。

由于美国股票市场最初在周一迅速迅速加速,因为投资者几乎逃离了几乎每种风险的所有类型的风险资产,因此对经济衰退的担忧正在进一步席卷华尔街。越来越多的问题之一是,特朗普计划提高关税,削减支出和地缘政治动荡的计划将使美国经济停滞甚至衰退。直到最近,美国经济一直忽略了势头强劲的烦恼态度。

“如果白宫所有者本身对短期增长的预期不太乐观,为什么市场应该对此保持乐观?如果他们愿意忽略他们认为的短期痛苦 - 排毒,那么更大的风险是,在排毒之后,他们没有能力阻止经济衰退,才能关闭一天之前。”

当然,特朗普上任后的美国股票市场的下降显然与围绕去年大选中普遍存在的“特朗普交易”持续关闭的立场的持续关闭有关。就在几周前,投资者欢呼唐纳德·特朗普(Donald Trump)返回白宫,认为他的减税和关税增加的政策将刺激经济增长,推动美国股票和美元,并向其他国家的市场施加压力 - 所谓的“特朗普经销”曾经很普遍。但是,现在,这种情绪正在迅速消失。

比特币也是一项高风险资产,面临与美国股票相似的抑制作用。比特币周一低于80,000美元的成绩,这与特朗普1.0任期开始时的趋势形成了鲜明的对比。

A股和欧洲股票“类似于公牛”

当然,尽管在特朗普的两个任期开始时,美国股票和比特币的趋势显示出显着差异。但是,整个资产领域也有许多趋势,与当时相似。

例如,美元指数与八年前相同 - 下降。实际上,我们已经讨论了上个月美元趋势的解释 - 当特朗普八年前特朗普的第一个学期时,美元的兴起在特朗普上任之前特别热,但是在他真正上任后,他开始停下来。

目前,许多人开始担心贸易战的不确定性可能开始损害人们对美国经济的信心,并削弱了市场对11月特朗普当选的最初乐观反应。正如巴克莱G10外汇交易联合交易的杰里·米尼尔(Jerry Minier)所说:“您仍然需要找到保持美元上涨的理由 - 但至少目前就这些原因删除了。”

更有趣的现象可能是,欧洲股票和A股在八年前就已经上升了。

DAX指数在2017年的兴起是“全球回收 +政策股息 +结构优势”的综合效果的结果。尽管特朗普的贸易保护主义在后来的阶段(例如2018年)对德国产业施加了压力,但他早期的财政刺激期望与全球经济产生了共鸣,这仍然是使DAX提高第一年的关键。此外,当时德国公司的高出口依赖和欧元较弱的结构性因素也在现阶段放大了市场乐观。

上海和深圳300指数可以说是最接近特朗普1.0时期的资产。

上海和深圳300在2017年的兴起是由“低估修复 +国内需求政策股息 +利润增长 +外国资本增长”的共同影响。尽管特朗普的贸易政策构成了隐藏的危险,但第一年的影响尚未明确,而国内经济的弹性和结构改革则占据了市场逻辑。此外,2017年6月,MSCI宣布将在其新兴市场指数中包括中国的A股份,外国资本继续通过大陆股票Connect增加其核心资产的持股。 2017年,外国资本的净流入超过2000亿元人民币,增强了领先股票的保费影响。

可以说的是,尽管欧洲和A股的兴起的逻辑与八年前的逻辑并不完全相同,但还有一个优势以前甚至不是很好,也就是说,美国股票的回调正在触发全球资本流动的重新配置,无论是EU国家的财政措施是否是EU国家的范围措施增加了挥舞性波浪的范围,或者是在中国建立的一致性范围内创造了一个历史上的创造性。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。