AI产业爆发与TMT成交额占比分析:2025年春节前后TMT成交额突破40%的新趋势

报告摘要

自AI行业爆发以来,过去两年中TMT的交易充血一直引起了市场的关注。因为在过去的两年中,只要TMT交易的比例接近40%的上限,该行业的超额回报就会经过分阶段的回撤。

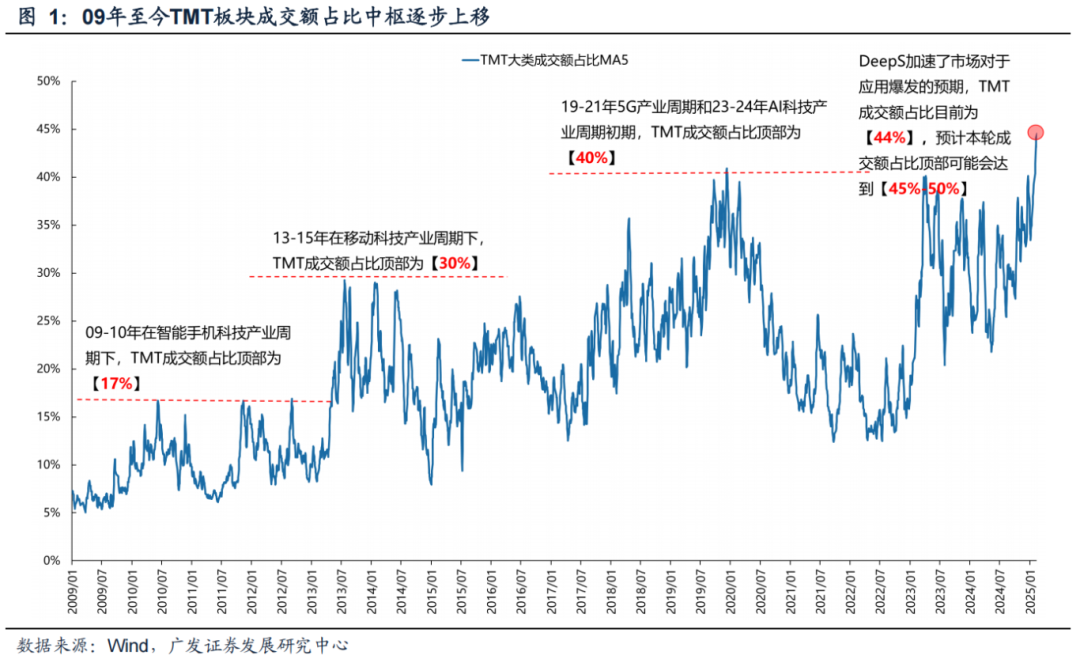

在第25春季节左右,TMT交易量超过40%,并继续高水平运作。在本轮比赛中,40%的无形约束似乎已经到期。

1。这一轮TMT的情感顶部在哪里?

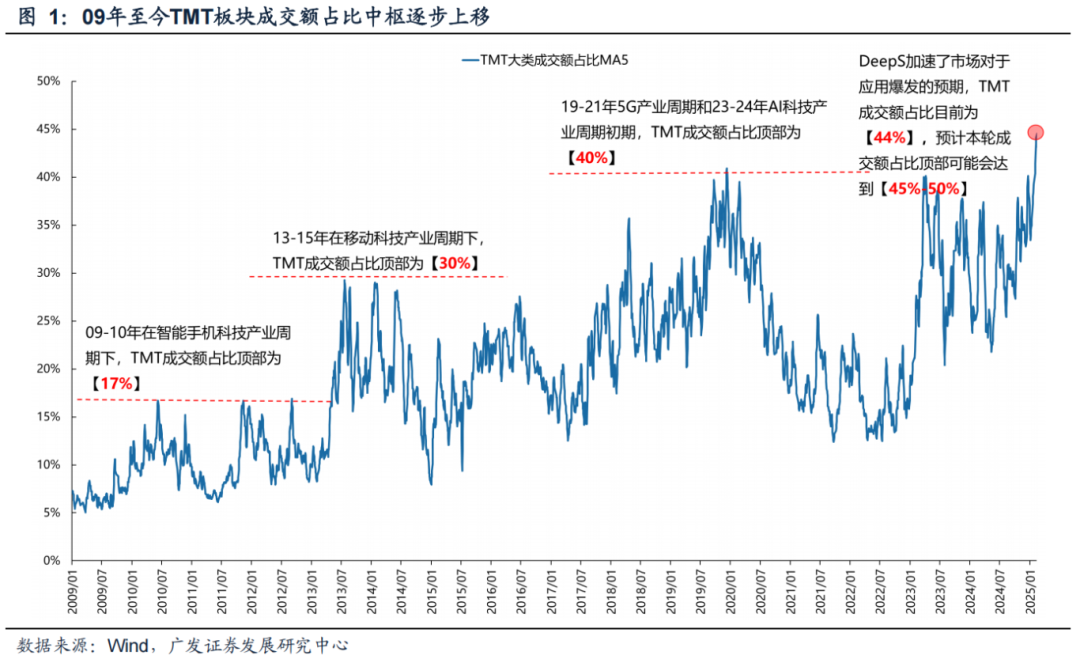

在每个大规模的技术行业周期中,TMT交易量的比例将显着增加,这是由于组成股数量和市场价值份额的增加以及投资者对基本面的期望的提高所致。当前的TMT交易量为[44%]。从过去与美国的比较经验来看,这一轮的最高交易量可能为[45%-50%]。

2。在大型技术行业周期中,在TMT交易量达到顶部之后,它是否仍在指导?

它在短期内仍将有效。在触及情感的顶部之后,将逐步下降,但不会大量回报,但不会大。在中期,拥挤指导的重要性减弱了,市场趋势取决于基本面是否爆炸以及期望是否有所提高。订单,产品量表和销量,事件催化,绩效增长率等都是观察指标。

3。除TMT外,新的能源,酒和其他轨道还经历了交易量共享中心的向上变化,并且有超额回报的向上波动。

应当指出的是,基本期望的提高和绩效的发布可能不会同步。例如,2013年的手机游戏规模的增加以及2020年新能量汽车的销量的增加早于行业绩效的爆炸式增长,但它使投资者更加强大。提高基本期望的信心。

除了提高基本期望外,增量基金的连续流入也是交易量比例增加的重要原因。

4. DeepSeek的出现改变了过去两年中对TMT缺乏基本支持,这也是TMT交易量比例突破的重要原因。模拟09-10、13-15,中期市场观察,应用终端数量,产品渗透率,销售订单和其他指标

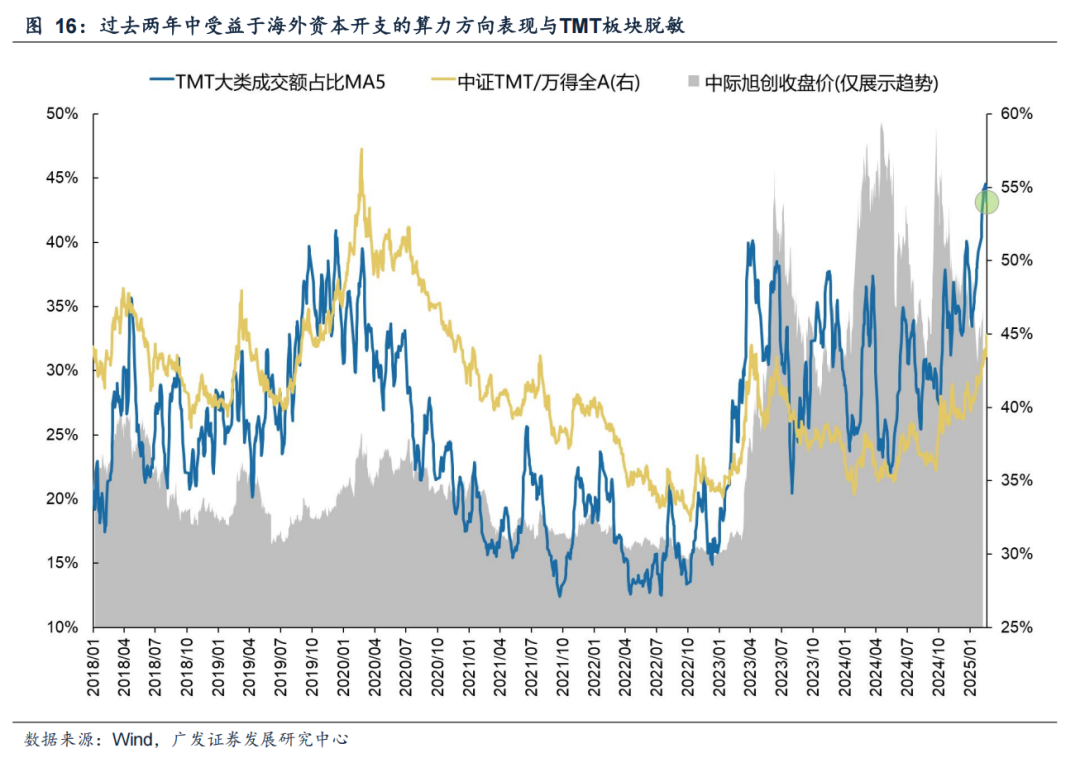

从过去的两年开始,市场绩效主要集中在从海外(NVIDIA)资本支出中受益的硬件和计算能力方面。通常,代表股东Xuchuang不断达到新的高点,并从TMT部门的趋势和拥塞中脱颖而出。目前,随着重要的互联网平台的背景开始访问和增加资本支出,预计应用程序的基本面将有所改善并增加对计算能力的需求,TMT部门的拥塞可能会继续处于较高状态水平并伴随着风格的出色趋势,对于跟踪和验证指标,例如应用数量,产品渗透率,销量和订单等指标更为至关重要。

5。第25春季不安的核心结论

如何看到25年春天不安的持久性?过去,风险最高的舞台是从春节到两个会议。在春季音乐节结束后的30个交易日中,整体中小型市场风格都不错。

从3月下旬到4月下旬,第一季度报告的预期开始,股票差异,风险偏好略有下降。

4月中旬之后,总体风险偏好已大大下降。少数部门可能会摆脱基本趋势,这是所谓的“四月决定”。

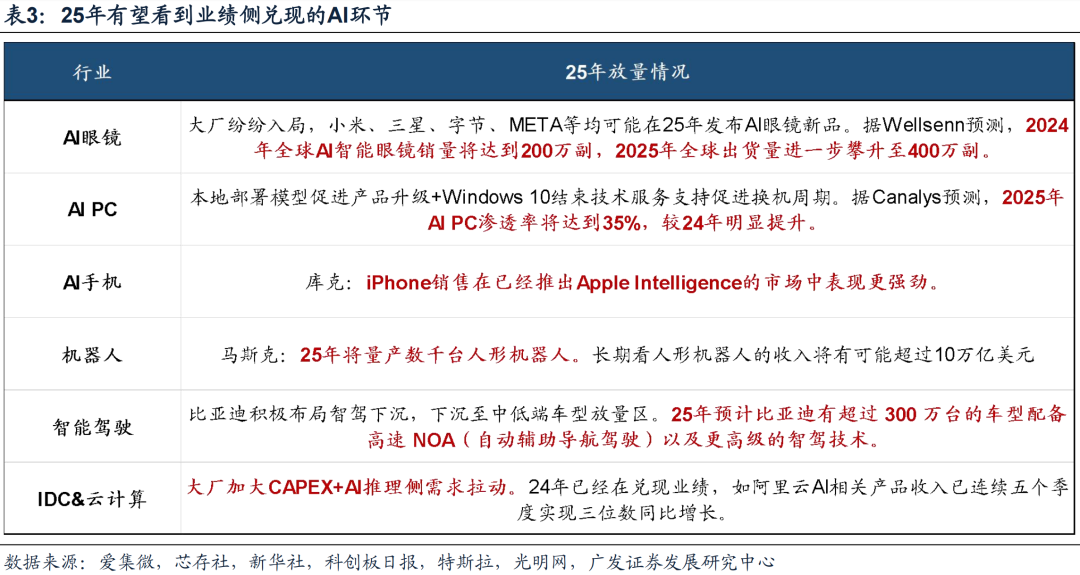

技术仍然是主要线路,随后的技术行业参与思想可以沿“低级增长分支”的两个线索和“ 25年内实现绩效实现”进行。首先,低级增长可以集中于军事行业,文化外展,卫星,医疗设备,AI教育等。其次,如果您寻找25H1,则很有可能在现场基础上实现技术领域的可能性。目前,它主要集中于终端硬件,机器人/智能驾驶,推理和计算能力等。

报告文字

1。本周的观点:为什么情绪指标失败 - 在交易比例的深入研究中

(1)这一轮TMT的顶部在哪里? TMT交易量预计将占45%-50%

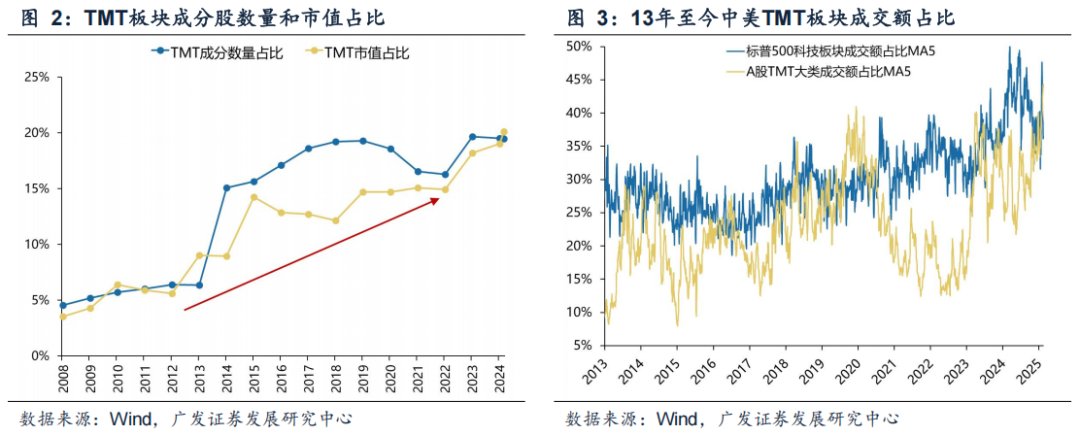

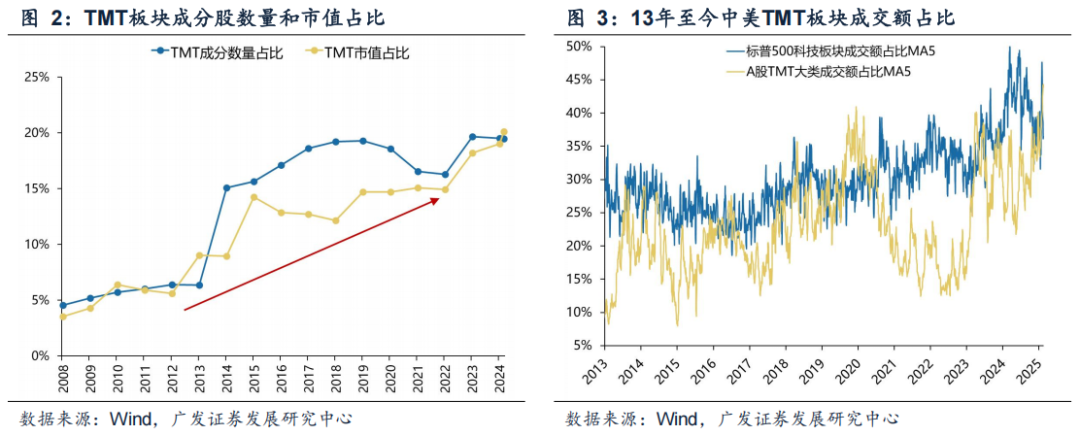

1。在每个大规模的技术行业周期中,TMT交易量的比例将显着增加,这是由于组成股数量和市场价值份额的增加以及投资者对基本面的期望的提高所致。

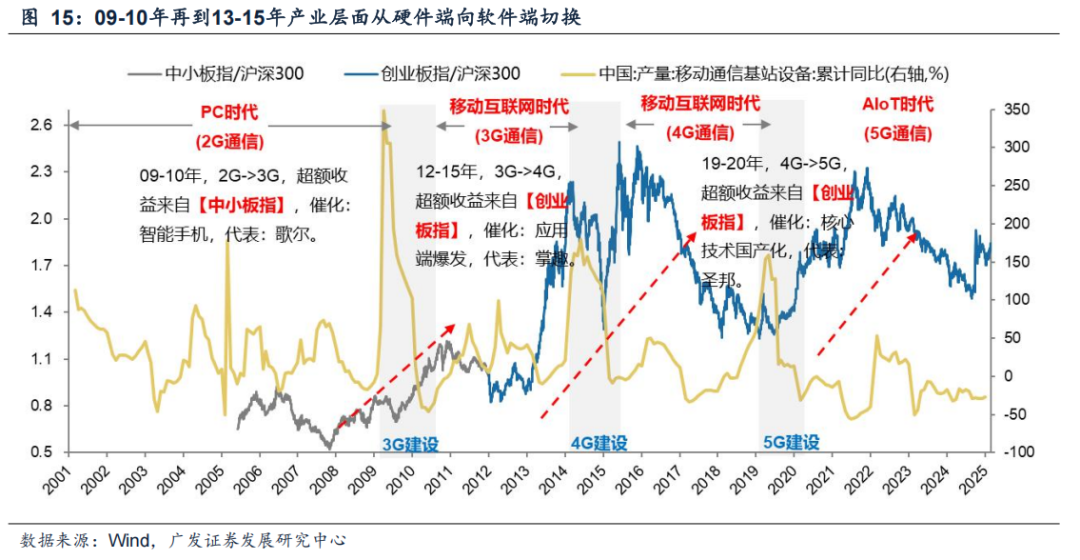

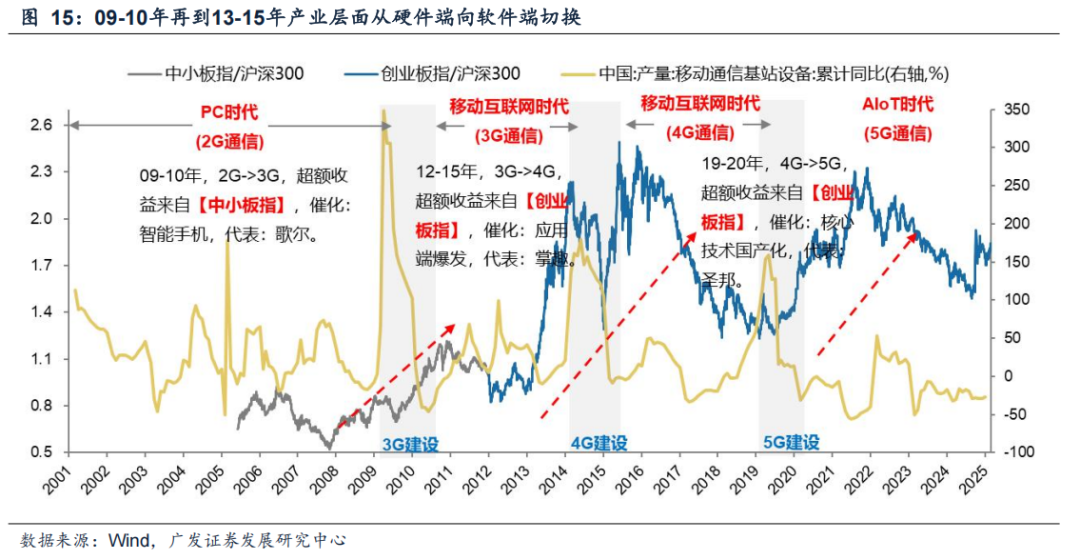

从2013年到2015年,从智能技术行业周期到移动互联网技术行业周期的开关,对应于从硬件末端转换为应用程序端。申请端进入了基本量的爆炸阶段,交易量占2009-10的前期[17%】升至[30%];

②从19到20,从移动互联网技术行业周期转换为5G技术行业周期,对应于从通信到电子设备的转换,中游硬件进入了基本量的爆炸阶段,交易的最高流失量从2013年的30%到15年[30%]提高到[40%]。

③在春季节之前,DeepSeek的出现,其低成本的优势使AI从梦想到现实。投资者预计,应用方面将很快进入基本改进阶段,这也使TMT在过去几年中的交易量相对稳定。最高的40%被打破了。

2。当前的TMT交易量为[44%]。从过去和国际比较经验来看,这一轮的最高交易量可能为[45%-50%]。

①从2009年到现在,TMT部门的市场价值份额几乎随着相对稳定的坡度而增加,与上一轮相比,每个大型技术行业周期中的增加约10%;

②从2013年到现在,中国和美国的TMT部门的交易量相对较近(美国股票使用标准普尔500标准普尔500的信息技术和通信服务组件来加起来),从24目前,标准普尔500 TMT的交易量约为500。%。

(2)在大型技术行业周期中,在TMT交易量达到顶部之后,它是否仍指导重要性?

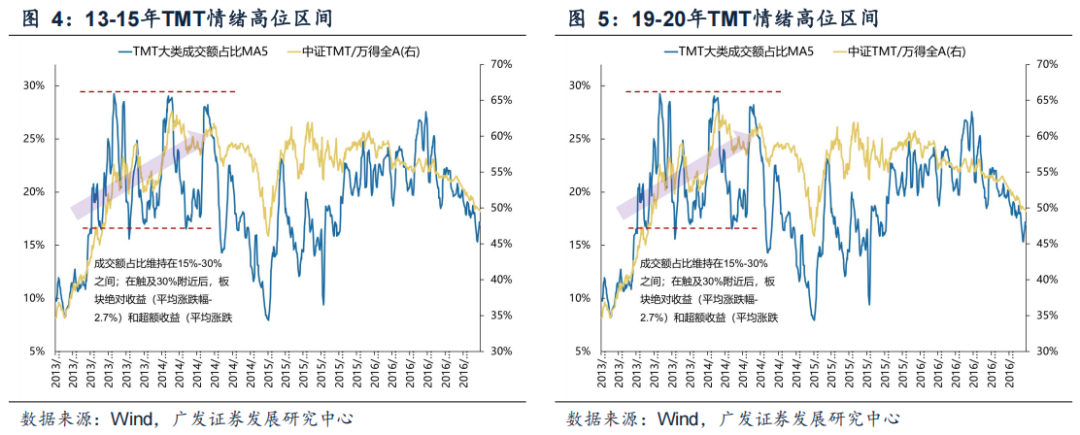

1。它在短期内仍将有效。触及情感的顶部后,将分阶段下降的回报率下降。

在短期内,无论它是2013年30%的交易量的顶部还是2019年的40%的顶部,您都可以看到分阶段的下降幅度超过回报。因此,靠近交易量的顶部并不是一件好事。在购买时,您可以等到交易量的比例再次下降。但是值得注意的是,在情绪保持较高时,交易量的比例可能不会特别大。通常,情绪顶部的50%-70%的位置可能会再次上升。

2。在中期,拥塞指导削弱了,市场趋势取决于基本面是否爆炸以及期望是否有所提高。订单,产品量表和销量,事件催化,绩效增长率等都是观察指标。

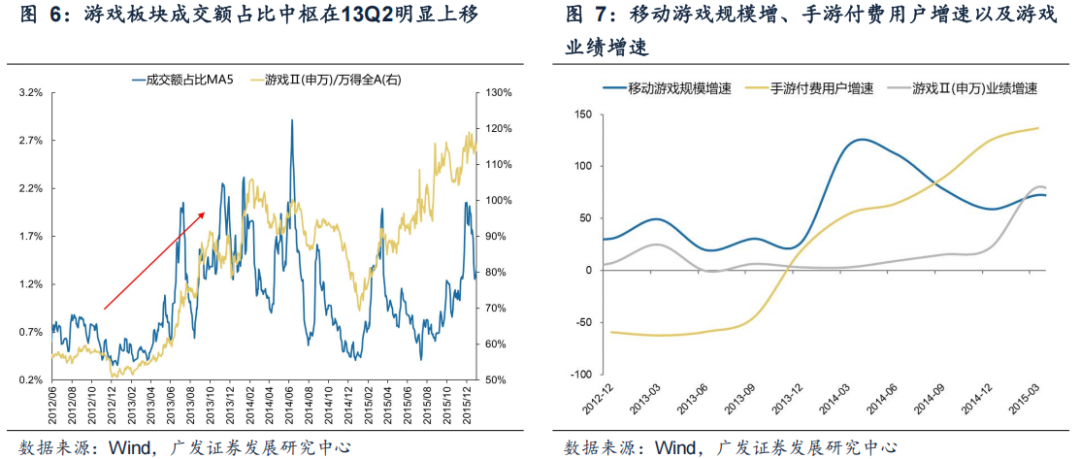

①在2013-15和2020年,在某些情况下,拥塞中心向上移动,在基本期望的支持下,超额回报向上波动。

例如,在2013年第二季度,这种情绪在2009 - 10年度爆发了情感上衣,并在2014年上半年保持较高。在此期间,TMT行业,尤其是游戏,具有显着的超额回报。这一趋势源自4月和13日的TMT第一季度报告。尽管2014 - 15年度游戏领域的表现提高,但在今年下半年开始扩大的游戏规模开始了市场的强烈基本期望。

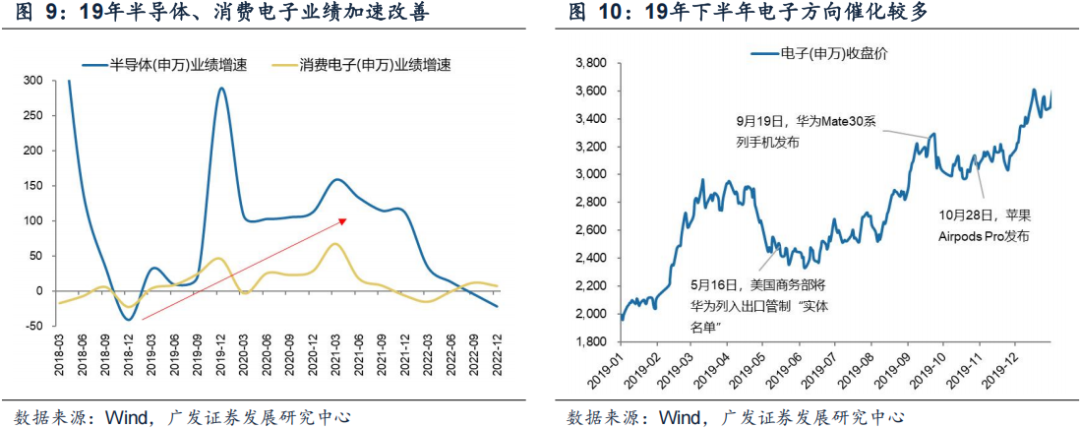

例如,在19q4-20q1中,TMT部门的情感在2013 - 15年间打破了情感的顶部,并保持了高水平。在此期间,电子部门导致TMT超额回报的波动,这来自19q3年份的半导体和消费电子产品的增长率,以改善市场,使市场对市场的信心更加强烈,而美国对美国对美国的信心则加剧了。华为在同一时期触发了独立和可控需求的扩展以及华为Mate30和Apple Airpods Pro Wireless的释放蓝牙耳机进一步加强了市场对随后改善半导体和消费电子性能的期望。

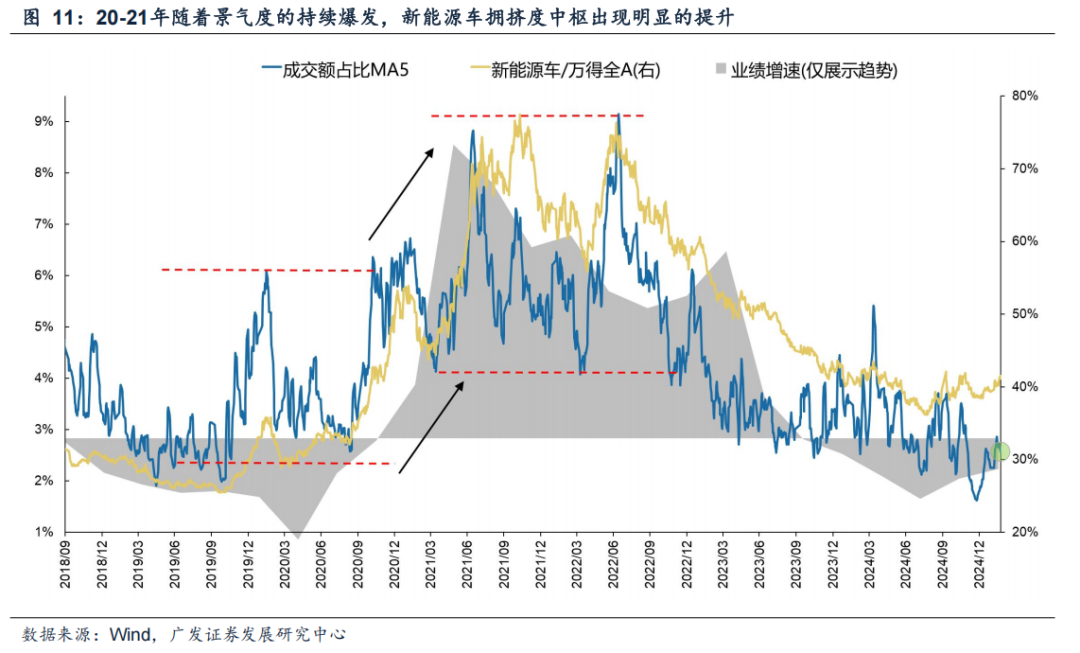

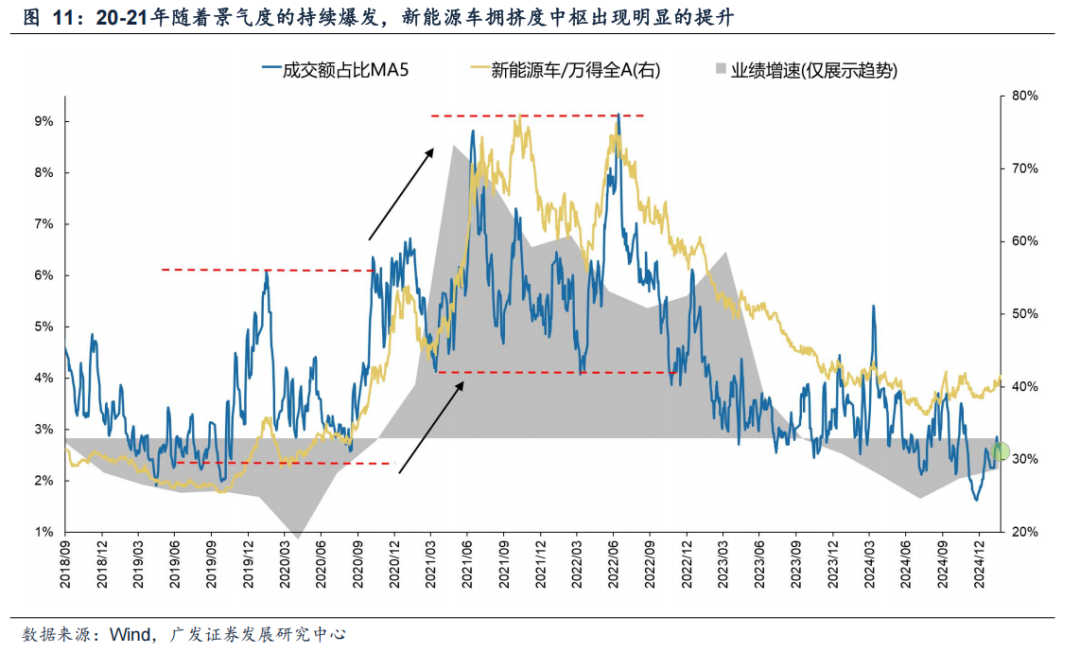

②除了TMT外,其他轨道(例如新能源)的基本期望也有所改善,并且在上升趋势之后,拥塞中心也保持了很高的水平。特斯拉(Tesla)的上海工厂在第四季度投入生产之后,特斯拉(Tesla)3型于2020年1月开始交付,新能源车辆部门的交易量增加到6%左右,而在年中,在一年中,Byd Han和Wuling上涨了汉古岛(Hongguang Mini)被列出,并在新能源汽车生产和销售同比增长的背景下,市场基本面的向上变化推动了新能源的比例在2020年下半年,车辆部门超过6%;尽管21年来新的能源车辆性能的增长率爆炸了。之后,新能源车辆部门的交易量在顶部达到了9%左右,并且该部门的情绪基本上保持了高水平。

(iii)除了提高基本期望外,增量基金的连续流入也是交易量比例增加的重要原因。

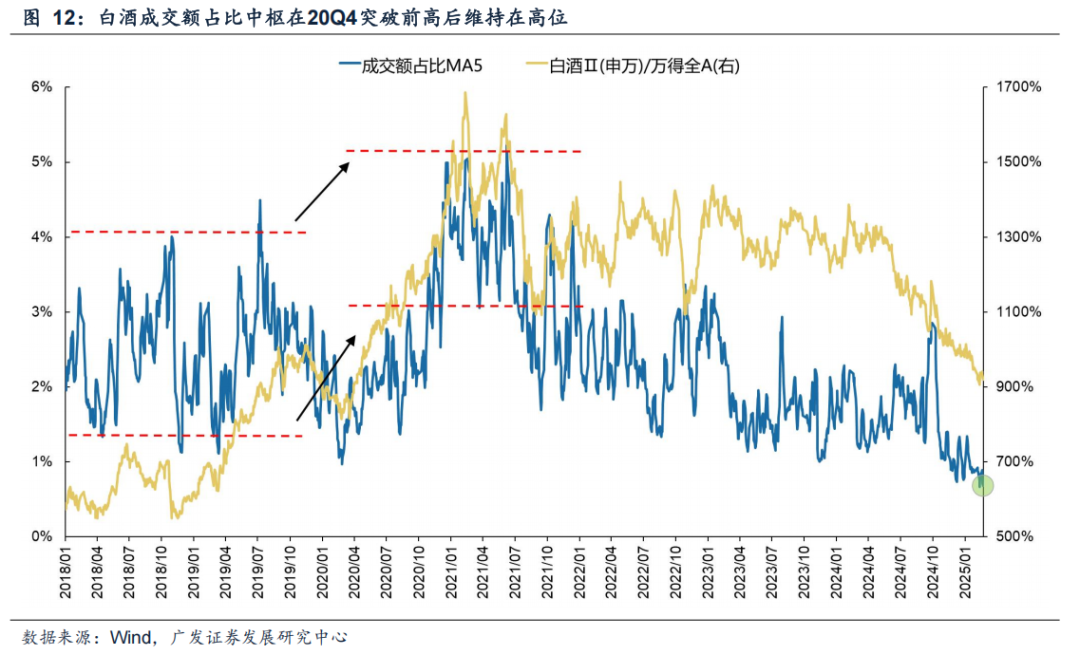

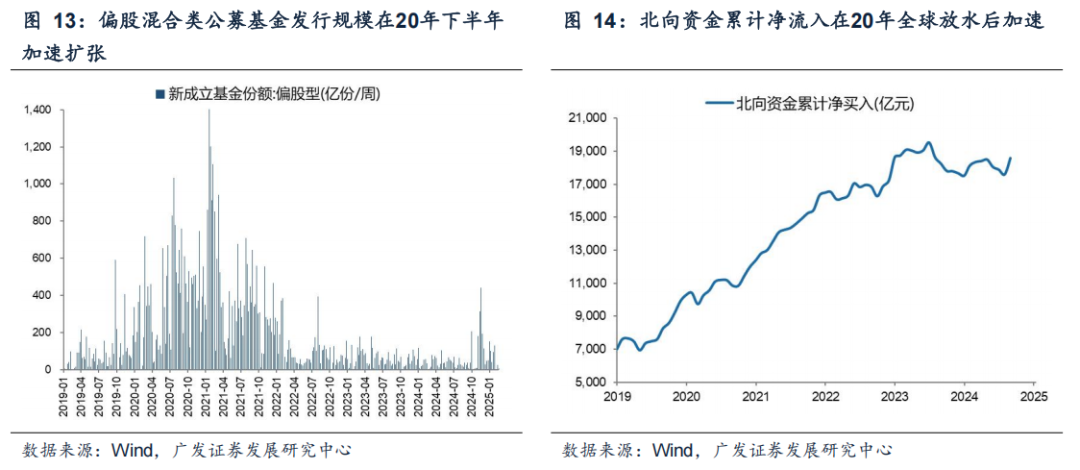

在一定程度上,增量资金还将推动交易量的比例超过顶部,但本质仍然来自基本面的稳定性或改进。典型的是2019年至21种的酒和新能源,这也是大规模流入和公共基金发行峰值期间外国资本最受欢迎的资产。在全球20年的全球货币宽松的背景下,外国资本已经开始加速核心资产和新能源的流入,并以稳定的绩效加速。公共资金还增加了对白酒和新能量轨道的分配,推动了酒类和新能源部门的中心比例,以在酒类和新能源部门的交易量突破之前突破,并在20q4-21h1中,并在20q4-21h1中进行。由公共资金发行的大量公共资金,人们的情绪中心和新能源部门也继续以高水平稳定。但是值得注意的是,增量基金的支持更多是“结果”。 “原因”实际上来自基本原理的稳定性或改进,这将吸引增量资金。因此,核心仍然来自对基本面的期望。法官。

(iv)对于目前,DeepSeek带来了基本期望的改善,随后的中期市场趋势被观察到了申请最终数量,产品渗透率,销售量,订单,订单和其他指标。

在过去的两年中,DeepSeek的出现改变了对TMT缺乏基本支持,这也是突破TMT原始交易量的重要原因。

从工业趋势演变的角度来看,可以将AI行业从23年到现在的生命周期与智能手机行业周期的解释到移动互联网技术行业周期的解释,以及从硬件结束到应用程序终结的移动互联网技术行业周期。 2009年,随着iPhone 4的推出,智能手机发货进入了快速爆炸阶段,由消费电子和组件代表的硬件末端显示出强大的超额回报。 13年后,随着智能手机的渗透率,速率迅速提高到70%以上,并且应用方面已经开始显示出更强的趋势。

从过去的两年开始,市场业绩主要围绕着从海外(NVIDIA)资本支出中受益的硬件和计算能力方面。通常,在过去的两年中,代表股东Xuchuang继续达到新的高点,显然与整个TMT部门的趋势和拥堵相符。

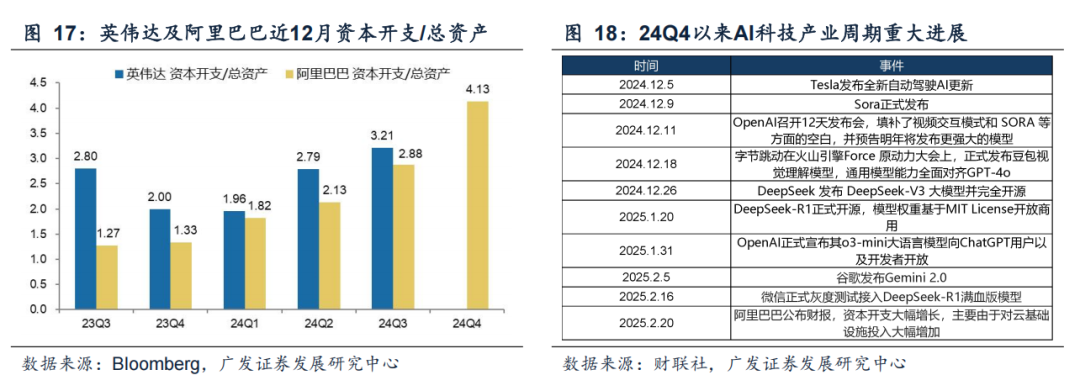

目前,行业周期已经开始转移到应用程序方面,自去年第四季度以来,相应的端方进入了一个密集的催化期。资本支出的方向也已转移到重要的国内互联网平台上,应用方面的爆炸也增加了对计算能力的需求。 ,为基本面的预期改善形成螺旋支持。

尽管与2013 - 15年度申请端爆炸相比,运营商或产品的渗透率不如2013年(2013年初,智能手机的渗透率达到70%左右,这也是如此当时的应用程序爆发(重要的前提),但是考虑到技术可能更像是线性的,就像投资者在DeepSeek出现之前无法预测一方将在未来的某种技术和产品的出现中进行全面,尤其是在重要的互联网平台开始访问和增加资本支出的背景下。 TMT部门可能会继续处于高水平,并伴随着风格的趋势。

应当指出的是,基本期望的提高可能不必等到发行表现。例如,2013年移动游戏规模的增加以及2020年的新能源车辆销售的增长将使投资者对提高基本期望的强烈信心。因此,随后对申请数量,产品渗透率,销售量和订单等指标的跟踪和验证更为关键。

(v)第25春季不安的核心结论

DeepSeek打破了传统的叙事,并有望指导全球对中国技术的分阶段重新评估。在中期,我们应该注意从主题驱动到基本期望的技术增长风格的转变,并且有可能进入趋势主导地位。在这种情况下,“ TMT交易量占A股交易量的40%以上”可能不再是抑制因素。

如何看到25年春天不安的持久性?在过去的十五年中,申旺小帽指数上升的可能性在[春季节至两个会议]范围内为100%。从春季节后小型股指数兴起的可持续性来看,在过去的15年中,小型股指数平均可以在春季节后31个交易日上升,中位数为32个交易日。

在2025年,Shenwan小型帽指数的兴起基本上遵循了历史范围的上边缘,目前的可持续性为13个交易日。

过去,风险最高的舞台是从春节到两个会议。从3月下旬到4月下旬,第一季度报告的预期开始,股票差异,风险偏好略有下降。

因此,在春季音乐节结束后的30个交易日中,整体中小型市场风格都很好。但是,在4月中旬之后,总体风险胃口大大下降(不排除SNAP向前)。四月之后,少数部门可能会从基本趋势中出现,这是所谓的“四月决定”。

将来,参与技术行业的想法可以继续遵循“低级增长分支”和“ 25年内的绩效实现”的两个线索。首先,除了低海拔经济,半导体设备和光伏的春季之后,您还可以注意军事行业,文化出站旅行,卫星,医疗设备,除了低空经济,半导体设备和光伏,AI教育等。其次,寻找机构能力票,具有25H1的现货基本现金的可能性很高。目前,在技术领域,预计将看到AI订单/销售绩效的实现,主要是在末端硬件,机器人/智能驾驶和推理计算中。力量等

2。本周重要的变化

如果本章没有特殊的解释,则数据源都是风数据。

(i)Madhyamaka行业

1。下游需求

房地产:截至2月22日,30个大型城市和中型城市的房地产累计交易面积减少了5.23%,房地产交易面积大小的城市每月每月下降46.29%,同比增长31.33%,每周增加22.78%。来自国家统计局的数据,从1月到12月,新成立的房地产建设区域为7.39亿平方米,同比累计降低23.00%,比1月至11月相比下降了0.00%;与1月至11月相比,12月新开始的面积为6600万平方米,同比下降23.00%。 16.86%;从1月到12月,全国房地产开发投资为10028.021亿元人民币,名义降低了10.60%,比1月至11月减少了0.20%,同期为标称下降了3.22%。年;从一月到十二月,全国商业住房销售区为97385万平方米,同比累计减少12.90%,比1月至11月增加了1.40%,12月的每月新销售区下降了100.00。同比百分比。

汽车:乘用车:从2月1日至16日,乘用车市场的零售价为581,000辆,同比增长11%,而去年同期则比上个月同期减少了28%。今年的累计零售销售额为237.5万辆,下降了7年前的%;从2月1日至16日,全国批发的乘用车制造商588,000辆汽车,同比增长65%,而去年同期则比上个月同期减少了40%。自今年年初以来,总共有268.9万辆汽车批发,同比增长9%。新能源:从2月1日至16日,新的乘用车的新能源市场出售了263,000辆汽车,比去年同期增长了79%,比上个月同期减少了17% 。今年的累计零售销售额为100万辆,同比增长23%。 ;从2月1日到16日,全国批发的乘用车制造商258,000辆新的能源车,比去年同期增长109%,比上个月同期减少了34%。自今年年初以来,总共有1147万辆汽车批发,同比增长39%。

港口:12月主要沿海港口的货物吞吐量为10亿吨,高于11月的9亿吨,同比增长5.12%。

民航:1月份的民航常规航班的占用率为82.8%,比12月下降了0.8%。

2。中游制造

钢铁:从上周起,钢筋的现货价格上涨了1.88%,至3368.00元/吨,不锈钢的现货价格从上周下降了0.04%,至13329.00 yuan/ton。截至2月21日,钢筋期货的收盘价为3,361元/吨,比上周增长了3.03%。根据钢铁网络的数据,2月初,关键钢铁企业的平均每日产出为195.4万吨,比1月下旬减少了3.41%。粗钢在12月的累积产量为759.692万吨,同比增长11.80%。

化学工业:截至2月21日,中国化学产品的价格指数为4393.00,比上周增长0.66%;截至2月21日,中国自然橡胶的现货价格为17,500.00元/吨,比上周上涨1.16%。沥青期货和解价格为3862.00元/吨,比上周增长2.77%;合成的氨价格指数为2298.00,比上周增长1.06%;中国天然橡胶(标准橡胶1#)的现货价格为17,500元/吨,比上周上涨1.16%。截至2月10日,从1月20日起,苯乙烯的价格下跌85.45%至8632.30元/吨,甲醇的价格从1月20日起下跌417.09%至2378.00 yuan/ton,从1月20日起,聚乙烯基氯的价格从1月20日起38.88%。到5086.70元/吨,丁基橡胶的价格上涨了999.40% 14656.70元/吨与1月20日相比。

3。上游资源

国际体积:WTI本周上涨2.46%,至72.48美元,布伦特上涨2.65%,至76.62美元,LME金属价格指数上涨1.74%,至4208.80,商品CRB指数上涨了1.44%至316.58,本周和BDI上周升至941.00。

碳铁矿石:铁矿石库存本周下降,煤炭价格下跌。 Qinhuangdao Shanxi Youmian 5500价格截至2025年2月17日,价格下跌2.20%至745.40元/吨;港口铁矿石库存本周下跌0.34%至1.542亿吨; 12月,原始煤炭生产增长了2.54%,达到438.848亿吨。

(ii)股票市场的特征

股票市场波动:本周上海综合指数上涨0.97,行业中的前三名是通信(8.09%)(8.09%),机械设备(Shenwan)(7.77%)(7.77%),电子(Shenwan)(Shenwan)(Shenwan)(6.96%);前三名是煤炭(Shenwan)(-4.31%),媒体(Shenwan)(-1.80%)和房地产(Shenwan)(-1.58%)。

动态估值:A股的整体PE(TTM)从上周的16.92次上升到本周的17.14次,PB(LF)从上周的1.59次上升到本周的1.61次;总体A-Shares将金融PE(TTM)排除在本周的每周24.23次至24.64次,而PB(LF)从上周的2.12次上升到本周的2.16次。 GEM PE(TTM)从上周的45.25次上升到本周的45.68次,PB(LF)上周的3.53升至本周的3.64倍。科学技术创新委员会PE(TTM)从上周的72.42次增加到本周的77.37次,PB(LF)从上周的3.91次上升到本周的4.19次。上周上周的300 PE(TTM)从上周的12.46次上升到本周的12.51次,而PB(LF)保持不变1.35次。从行业的角度来看,本周PE(TTM)分位数最大的行业是机械,计算机和媒体。 PE(TTM)分位数最小的行业是食品和饮料,房地产和银行。此外,从PE的角度来看,在Shenwan的一级行业中,钢铁,建筑材料,机械和设备,国防和军事行业的估值,国防和军事行业,房地产,汽车,商业和零售,零售,电子,计算机和媒体是高于历史中间。社会服务,农业,林业,畜牧业和渔业的估值低于历史上的10量。从PB的角度来看,在Shenwan的一级行业中,汽车,计算机和电子产品的估值高于历史中位数。基本化学品,建筑材料,建筑物装饰,房地产,环境保护,社会服务,美容护理,农业,林业,畜牧业,渔业,医学和生物学的估值低于历史上的10量价。本周的股权风险溢价从上周的2.47%降低到本周的2.37%,股市产量从上周的4.13%降低到本周的4.06%。

保证金融资和证券贷款的余额:截至2月20日星期四,保证金融资和证券贷款余额为1879.504亿元人民币,比上周增加了1.42%。

AH Premium指数:A/H股份保费指数在本周下降至133.72,而A/H股份保费指数上周为135.26。

(iii)流动性

从2月15日至2月22日,中央银行进行了6次反向回购,总金额为10443亿元人民币; 5反向回购,总金额为15261亿元; 1 MLF应得的,总计5000亿元人民币。公开市场运营的净回收率(包括财政现金)总计182亿元人民币。

截至2025年2月21日,R007上涨12.45 bp至2.3100%,Shibor过夜利率上升了3.00 bp,至1.9310%;学期利差本周下降了3.41 bp至0.2403%;信用差点下降了1.01 bp,至0.4236%。

(iv)海外

美国:2月的纽约美联储制造指数为5.70,先前的价值为-12.60,而2月的纽约美联储制造业就业指数为-3.60,先前的价值为1.20; 12月的TIC净资本流入于周三宣布,为719.86亿美元。先前的价值为531.73亿美元,12月的国际资本净流入为871.44亿美元,而先前的价值为1340.72亿美元; 2月的费城美联储制造指数(季节性调整)为18.10,先前的价值为44.30,而2月的费城喂养制造业新订单指数(季节性调整)为26.30,先前的价值为41.00; 2月的宣布在星期五。情况指数(最终值)为65.70,先前的值为75.10,密歇根大学消费者期望指数(最终值)为64.00,先前的值为69.50。

欧元区:这个星期一宣布了12月欧元区之间的贸易差异,即154.68亿欧元,先前的价值为159.66亿欧元。 12月欧元区的出口价值同比为3.10%,先前的价值为-1.40%;这个星期二宣布了2月的欧元区ZEW。经济繁荣指数为24.20,先前的价值为18.00,2月份欧元区的当前状态指数为-45.30,先前的价值为-53.80;本周三宣布的12月经常账户差异(季节性调整)为38408亿欧元,先前价值为250.66亿欧元;本周四宣布的12月欧元区:建筑产出(季节性调整)为0.00%月,上一个价值为0.60%,而12月的欧元区(建筑产量)同比为-0.10%,并且先前的值为0.30%。

英国:一月份的失业索赔在周二(季节性调整)为175万,先前的价值为172.8万,12月的失业率为4.40%,先前的价值为4.40%。一月的Core CPI在周三宣布-0.44%的月份为0.28%,1月份的CPI为-0.10%,月份为-0.10%,先前价值为0.30%。

日本:本周一宣布,第四季度的不变GDP同比同比1.20%(初始价值),上一个价值为0.60%,第四季度的不变的GDP(季节性调整)(季节性调整)月(初始值)(初始值),先前的值为0.70%;本周三宣布1月份的贸易差异(季节性调整)为8566.70亿日元,上一个价值为2209.93亿日元,而12月的核心机械订单(季节性调整)为-1.15%,一个月为个月,而先前的价值为3.43%;本周五宣布1月份的CPI为0.50个月的百分比,以前的价值为0.60%,一月的CPI(不包括食品)是每月0.20%,而先前的价值为0.30%。

海外股票市场:标准普尔500指数上周下跌1.66%,收于6013.13分;伦敦FTSE下跌了0.84%,收于8659.37点;德国达克斯(Dax)下跌了1.00%,达到22287.56分; Nikkei 225下降了0.95%,关闭了38776.94分; Hang Seng上升了3.79%的收入,分别为23477.92分。

(v)宏

LPR: The People's Bank of China authorized the National Interbank Offering Center to announce that the loan market quotation rate (LPR) on February 20, 2024 is: the 1-year LPR is 3.45%, and the LPR for more than 5 years is 3.95 %。

3. A list of data released next week

Highlights of next week: Chicago Fed National Activity Index in January, Dallas Fed Manufacturing Enterprise Activity Index in February (Seasonal Adjustment), Eurozone January CPI, FHFA House Price Index in December (Seasonal Adjustment), US December 20 S&P/CS housing price index in large and medium-sized cities (not adjusted in season), China's February mid-term lending facility (MLF) issuance (1 year) (value for the month), China's February mid-term lending facility (MLF) interest rate (1 year), the United States New in January House sales (seasonal adjustment) year-on-year, US January M2, Japan's December boom trend index synchronous indicator, Japan's December boom trend index leading indicator, US fourth quarter GDP price index (estimation), US fourth quarter real GDP (Seasonal Adjustment) Year-to-year (Estimated), Eurozone Eurozone M3, M2, and M1 year-on-year, US personal consumption expenditure in January, per capita disposable income in January, Japan's retail sales in January, Japan's industry in January, Japan's industry in January Production index year-on-year

Monday, February 24: US Chicago Fed National Activity Index in January, US Dallas Fed Manufacturing Enterprise Activity Index in February (seasonal adjustment), Eurozone January CPI

Tuesday, February 25: US December FHFA House Price Index (seasonal adjustment), US December S&P/CS House Price Index (not seasonal adjustment), China February mid-term lending facility (MLF) release (1 year) (Monthly value), China's February mid-term lending facility (MLF) interest rate (1 year)

Wednesday, February 26: New home sales in the United States (seasonal adjustment) year-on-year, M2 in the United States in January, synchronous index of the Japanese December boom trend index, leading index of the Japanese December boom trend index

Thursday, February 27: US GDP price index (estimated), US real GDP (semi-adjustment) year-on-year (estimated), euro zone euro zone M3, M2, and M1 in January

Friday, February 28: US personal consumption expenditure in January, per capita disposable income in January, Japan's retail sales in January, and Japan's industrial production index in January

4. Risk warning

Geopolitical conflicts exceeded expectations, causing commodity prices such as crude oil to rise above expectations, further causing another significant upward pressure on global inflation;

The recurrence of overseas inflation and the resilience of the US economy have made the pace of global liquidity easing lower than expected, especially the pace of the Federal Reserve's interest rate cut and the decline in US Treasury interest rates is lower than expected;

The domestic policy of stabilizing growth is less than expected, which has made the economic recovery weak, and the profit levels of listed companies are hovering at the bottom for a long time, further causing a decline in market risk appetite.

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。