文远知行在Robotaxi领域的竞争优势与全新一代量产车型GXR的发布

但是,负责Wen Yuan Zhixing的相关人员将Wen Yuan Zhixing在Robotaxi领域的竞争优势引入了记者。 “ Wenyuan Zhixing是中国第一家推出开放式和票价充电Robotaxi Service(2019年,广州的整个Huangpu区)。WenyuanZhixing累积了超过1,900天的Robotaxi公共运营经验。去年10月,Wen Yuan Zhixing发布了新一代的质量生产(生产模型)Robotaxi-GXR。 Yuan Zhixing说。

公共信息表明,Wen Yuanzhixing是一家自主驾驶创业公司,成立于2017年。其主要业务是L4级自动驾驶技术的研发和商业应用。

负责Wen Yuan Zhixing的相关人员表明,Wen Yuan Zhixing目前已在六个城市公开操作机器人:北京,广州,Nanjing,Nanjing,Suzhou,Suzhou,Ordos,Ordos和Abu Dhabi,其中包括纯粹的无人商业充电行动,在Yizhuang,Beiijhuang,北比恩北部携带。 。主要驾驶员安全官员的企业费用运营是在往返于达克斯机场的道路上进行的,预计将在2025年在阿布扎比实现纯粹的无人商业费用。

据记者称,例如,温·尤恩兹(Wen Yuanzhixing)出国了,例如2021年进入阿联酋市场,推出了公开运营的机器人服务,并在2023年7月获得了阿联酋的首个自主驾驶执照。

自2017年成立于去年上市以来,Wenyuan Zhixing已完成了10轮融资,包括GAC,NVIDIA,BOSCH,IDG CATEBL,Qiming Venture Capital,Cornerstone Capital,Cornerstone Capital等,总融资超过1亿美元(约72亿元人民币)。元)。其中,NVIDIA早在2017年就开始对Wenyuan Zhixing进行早期战略投资。

实际上,温·尤恩兹(Wen Yuanzhixing)和恩维迪亚(Nvidia)之间的合作不仅处于资本水平,而且在业务层面。

根据记者的说法,Wen Yuanzhixing的新一代自动驾驶解决方案使用了Nvidia的芯片。早在去年3月,温Yuanzhixing宣布与联想自动计算进行战略合作,以共同创建L4级自动驾驶解决方案。该解决方案是基于基于NVIDIA Drive Thor平台的AD1超高性能域控制器构建的。

关于这种合作,NVIDIA Automotive部门副总裁Rishi Dhall还说:“ Nvidia Drive Thor可以将各种智能汽车功能集成到同一AI计算平台中,以实现整个车辆的智能驾驶和智能驾驶舱功能与联想自动计算和Wenyuan Zhixing之间的合作,平台将促进Drive Thor的大规模应用,从而帮助更多的汽车制造商建造安全可靠的自动驾驶汽车。”

对于Nvidia而言,Wenyuan投资的逻辑并不难理解。在自动驾驶赛道中,NVIDIA面临着Tesla和Intel(Mobileye)等竞争对手的挑战。

Wen Yuanzhi充当Nvidia的筹码和解决方案提供了更多实施方案。 Fujian Huace品牌定位咨询公司的创始人Zhan Junhao告诉记者,Nvidia对Wen Yuanzhixing的投资对此具有极大的战略意义。 “首先,这将有助于NVIDIA扩大其在自主驾驶领域的市场份额和影响力。作为一家领先的自主驾驶公司,Wen Yuanzhixing因其技术实力和商业化的前景而引起了很多关注。NVIDIA的投资将加速合作。两党并共同促进自动驾驶技术的创新和应用。并降低营业风险。” Zhan Junhao说。

此外,Wenyuan Zhixing的股东包括Yutong集团(持有17.9%的股票),Xiangxue Pharmaceutical(持有8.7%),JIADU Technology,GAC Group和其他公司。

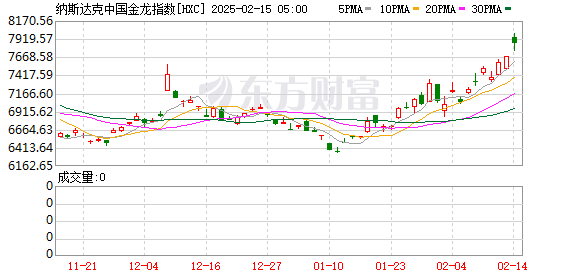

值得一提的是,温·尤恩兹(Wen Yuanzhixing)在资本市场中的飙升进一步刺激了Zhijia概念股票的“重新发现”市场。受欢迎的中国股票急剧上升。截至发稿时,纳斯达克中国金龙指数上涨了2.27%。

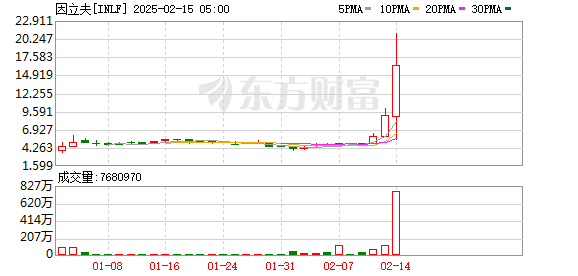

就个人股票而言,小马也位于广州,上涨了11.3%;总部位于福建的INLF上涨了81%以上。

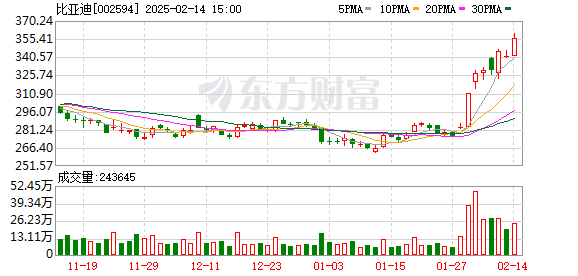

Byd(002594.SZ)最近提议“智能驾驶平等权利”,2月14日上涨了4.32%,其股价在会议期间达到了创纪录的高度,其市场价值再次处于万亿元的商标。截至发稿时,BYD的最新股价为356.05元/元,市场价值为1.04万亿元。

在这种背景下,投资者的重点是:中国智能驾驶股票是否进入“过热”状态?

“尽管某些技术股票(例如Wen Yuanzhixing)由于积极的消息而导致了急剧上升,但整个行业并没有经历过度拥挤或高估的估值。Citi和其他机构的报告还指出,尽管中国技术行业的拥挤在某种程度上有些有些有所复活,但尚未达到过热的水平。

在机构评级方面,摩根大通(JPMorgan Chase)给予Wen Yuanzhix的“超重”评级,目标价格为21美元; CICC的目标价格为19美元,预计在2027年具有巨大的市场价值潜力。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。