美东时间周三摩根士丹利下调英伟达营收预期,美国芯片限制或致其数据中心收入下降

周三,摩根士丹利分析师在周三降低了NVIDIA的收入预期,理由是担心美国最新的芯片出口限制对中国的影响将“具有比预期的更具破坏性”。

美国芯片限制将损害NVIDIA收入

NVIDIA 4月15日,美国时代表示,该公司最近收到了美国政府的通知,即H20芯片和芯片达到H20记忆带宽,互连带宽等。需要获得向中国等国家和地区出口的许可。

摩根士丹利(Morgan Stanley)分析师表示,因此,他们预计NVIDIA的数据中心收入将在未来几个季度下跌8%至9%。

NVIDIA周二表示,由于美国政府的决定,库存,采购承诺和相关的储备金,与H20产品有关的第一季度业绩预计将达到约55亿美元,这“表明该公司对获得许可证并不乐观”。摩根士丹利分析师估计,今年4月,H20芯片占NVIDIA数据中心收入的12%至13%。

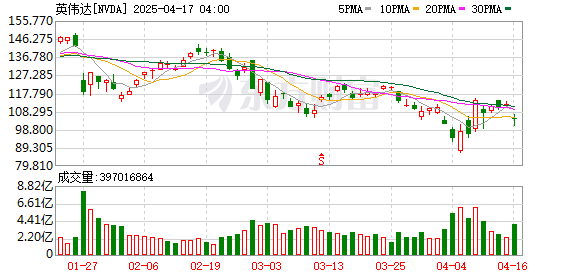

NVIDIA的股价在周三下降了近7%,领导着美国股票市场的集体研究筹码和技术库存,担心收紧出口限制可能会对相关行业产生广泛的影响。

Nvidia已成为特朗普手中的“卡”吗?

华尔街分析师认为,除了继续升级中级贸易冲突的背景因素外,中国国内AI模型DeepSeek的兴起也可能也是美国加强对中国筹码出口限制的原因之一。

Wedbush分析师周三表示,DeepSeek在中国和美国之间的迅速崛起“使这款高风险的扑克游戏更加紧张”,并补充说,Nvidia在人工智能上的领导使它“在特朗普的餐桌上成为了大型谈判”。

摩根士丹利说,尽管担心新出口限制,但NVIDIA的股票仍然是美国股票市场的“首选”。摩根士丹利(Morgan Stanley)为NVIDIA保持了162美元的价格目标,并指出该公司仍将受益于对人工智能硬件的需求不断增长。

美国银行还重申了NVIDIA的160美元价格目标,称芯片制造商的股价估值是“令人信服的”,因为全球对NVIDIA芯片的需求强劲。 Jefferies和UBS更加乐观,都重申了其185美元的目标。

截至周三交易结束时,NVIDIA的股价收于104.49美元。这意味着华尔街分析师认为,它仍然具有约53%至78%的上涨空间。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。