A股三大指数集体走高,科技板块领涨,AI应用和机器人概念股表现强势

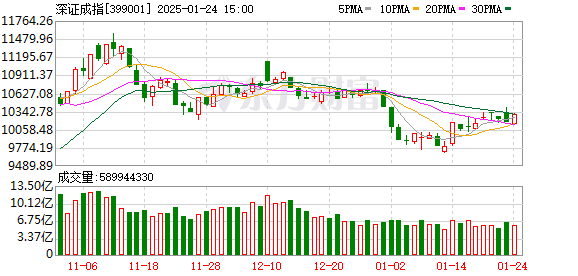

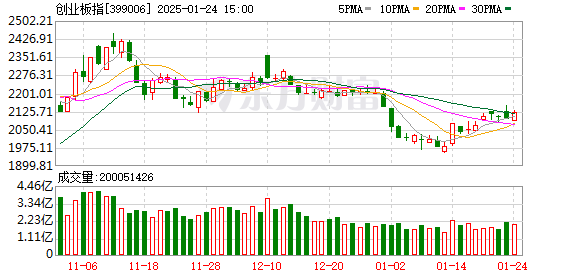

今天A股三大指数集体上涨。截至收盘,上证指数上涨0.70%,报收于3252.63点;深证成指上涨1.15%,收于10292.73点;创业板指数上涨1.36%,收于2121.84点。沪深股市成交额1.22万亿元,较昨日减少1333亿元。

多数行业板块收高,互联网服务、软件开发、消费电子、计算机设备、通信服务、通信设备等科技板块领涨,公用事业、中医药、房地产开发等板块跌幅居前。 。

个股方面,上涨个股接近4000只,涨停个股超过70只。AI应用方向普遍走强,智能代理概念股领涨,超过10只汉德信息等个股涨停。机器人概念股持续活跃,中大利德等20余只个股涨停。铜缆高速连接概念股震荡走强,长飞光纤涨停。下行方面,地产股开始调整,熔盛发展跌停。

今日新闻

特朗普的最新声明是,他“宁愿不对中国征收额外关税”。中方已多次表明立场。

据路透社和彭博社报道,美国总统特朗普在当地时间1月23日晚间接受福克斯新闻采访时表示,他宁愿不对中国征收额外关税,同时坚称关税是一股“巨大的力量”。 ”路透社去年12月报道称,纽约联储也认为对中国加征关税将损害美国企业,其中与中国有贸易往来的企业首当其冲。中方已多次表明立场:贸易战、关税战没有赢家。

中信证券:中长期市场资金规模或达万亿

中信证券研究报告称,2025年1月23日,证监会等五部门联合召开新闻发布会,介绍大力推动中长期资金入市推动高质量发展有关情况资本市场的。中信证券认为,推动中长期资本入市的逻辑包括提高入市比例、建立长期考核、完善市场生态。如果相关目标能够全面实现,预计入市资金规模可能达到万亿。

智普与OpenAI“较劲”! AI智能体再次进化:微信拜年、操作电脑轻而易举

春节将至,年味渐浓。 AI给拜年带来了新思路。让AI代理人送上春节祝福,一句话就能实现。据自媒体测试,AI在接到“给群里的人送新年祝福”的任务后,AI为微信群里的每个人定制了不同的问候语,并“精心” ” 附上对方姓名,无需手动操作即可完成发送。

突然!另有5家A股公司或将被*ST

另有5家公司可能受到退市风险警示。新“国九规”后的“退市新规”等重要制度实施后,由于难以满足综合财务指标要求,此前已有多家公司警示,发布后可能遭遇退市风险警示他们的 2024 年年度报告。

去年四季度公募报告排名前列个股出炉:寒武纪、恒瑞医药、华北创新进入前十

1月23日,公募基金2024年第四季度报告全面披露。天翔投资咨询最新数据显示,截至2024年四季度末,5179只主动投资的偏股型基金(含封闭式基金、开放式股票型基金、混合型基金)中前十大持股比例纳入统计的有CATL。 (300750)、腾讯控股(00700.HK)、美的集团(000333)、贵州茅台(600519)、立讯精密(002475)、五粮液(000858)、寒武纪(688256)、紫金矿业(601899)、恒瑞医药(600276) ), 北方华创(002371) .

制度视角

中金公司:加大算力资本支出,看好AIDC电气架构系统性投资机会

中金公司研究报告指出,国内算力资本支出增加,数据中心电气系统价值占比较高,各环节有望显着受益。数据中心的电气系统相对复杂,多种技术路线并行运行。预计未来2025年至28年国内数据中心带来的新增装机电力复合增长率将达到25%。核心看好以下主线:1、NVIDIA产业链:大功率电源、BBU、超级电容; 2、新技术渗透率提高:HVDC、巴拿马、锂电池等; 3、通胀属性品种:灾备电源、交直流电源; 4、具有功率灵活性和局部空间强电流链接。

中泰证券:短期可关注周期性产品修复脉搏,中期继续关注行业α

中泰证券研报指出,短期可关注周期性产品修复脉搏,中期继续关注行业α。从日历效果来看,二月是春季躁动的核心时间。化工、钢铁、农林牧渔、建材等周期性产品具有历史中签率高、赔率高的特点。短期可关注这些行业的脉冲修复机会。需要明确的是,2月份历史表现占主导地位的行业,后续胜率和赔率都会出现非常明显的回调,跌幅也会位居前列。原因在于3月份经济数据和财报集中,周期性行业将面临估值与业绩匹配的考验。

华泰证券:政策激励助力年底冲刺 汽车板块有望高位景气

华泰证券研报指出,2024年四季度,以旧换新政策激励叠加年终动能,车市消费持续升温——报废更新累计申请2024年补贴车辆达292万辆,其中第四季度申请179万辆,环比增长76%;零售量也环比增长27%至736万辆,这或将带动乘用车行业第四季度收入和利润快速增长。 2025年以旧换新补贴将持续,报废更新补贴范围进一步扩大,有望带动需求上行。

中信建投:主动股权基金加仓科技成长,通讯拥堵改善

中信建投研报指出,2024年第四季度,主动股票型基金股票仓位达到83.4%,环比下降0.2pct。在流动性和市场情绪双双改善的环境下,主动型股票基金增加了对成长型股票的配置(+3.0%),尤其是科技板块(+2.5%)。从行业配置来看,配置增加较多的行业主要包括电子、银行、电力设备、汽车;拥堵程度较高的行业主要包括电力设备、家用电器、电子、通信等。然而,第四季度通信行业的配置拥堵情况有所加剧。显着改善。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。