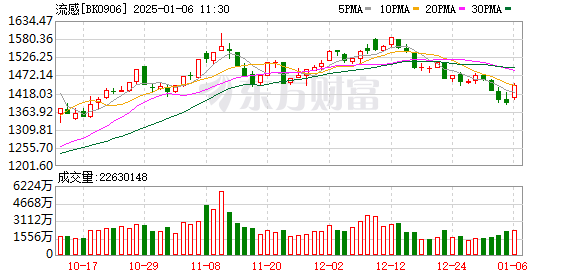

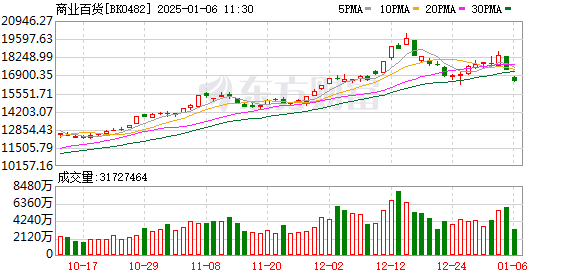

A股三大指数小幅震荡:超级真菌、流感、新冠药物领涨,商业百货、AI眼镜领跌

A股三大指数小幅波动。盘面上,超级真菌、流感、新冠药物、中药、医药商业、化学药品、减肥药、维生素、SPD概念、CRO等涨幅居前。商业百货、AI眼镜、社区团购、免税概念、MicroLED、3D摄像头、盲盒经济、首发经济等表现不佳,领跌大盘。

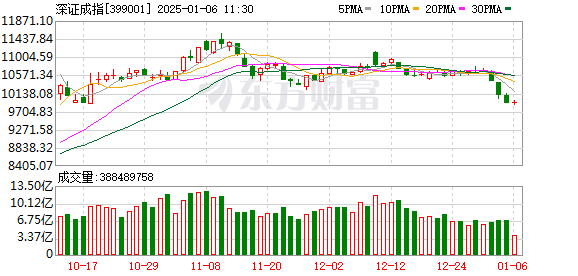

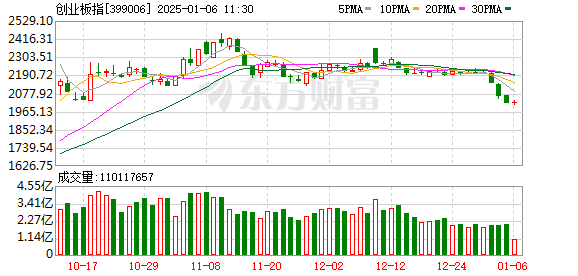

截至午盘收盘,上证指数下跌0.15%至3206.75点;深证成指上涨0.19%至9916.08点;创业板指数上涨0.41%至2024.16点;科创50指数跌0.13%至940.60点;北京证券50指数上涨0.41%至1,022.36点。两市上涨个股2425只,下跌个股2574只,涨停个股46只。两市半日总成交额达6927亿。

今日新闻

三部门:到2029年,国家数据基础设施建设和运营体制机制基本建立。

国家发改委等三部门发布《国家数据基础设施建设指南》,其中提到,2024年至2026年,将用2至3年左右的时间,开展重点关注的数据基础设施技术路线试点。重点行业领域和典型应用场景。试点,支持在一些地方、行业、领域试点,丰富解决方案供给。制定统一目录标识、统一身份注册、统一接口要求的标准规范,夯实数据基础设施互联互通的技术基础。完成国家数据基础设施建设顶层设计,明确国家数据基础设施建设的技术路线和实践路径。

沪深交易所同时召开外资机构座谈会,听取对近期A股市场形势的意见和建议。

近期,沪深证券交易所分别与外资机构召开座谈会,听取对近期A股市场形势的意见和建议。记者了解到,与会外资机构积极评价中国政府促进经济持续稳定发展的政策措施,表示将继续深耕中国市场。

流感进入高发期,多地对“流感神药”的需求猛增。部分药店已将价格提高至每盒300元。

中国疾病预防控制中心最新数据显示,流感病毒阳性率持续上升,南方和北方流感病毒阳性率99%以上为甲型H1N1流感亚型。继奥司他韦之后,“整个病程只需服用一次”的马巴洛沙韦成为新一代“流感神药”,引发又一波购药热潮。蓝鲸记者在线下走访中发现,不少药店马巴洛沙韦库存紧张,部分药店已经卖断货。

“零容忍”的威力可见一斑。多家药企拉响退市警告。热门股票刚刚飙升了10%以上。

1月5日,普利药业发布公告,自1月7日起,公司股票将被实施重大违规强制退市风险警示,股票简称由“普利药业”变更为“*ST普利药业”。后续退市将根据最终行政处罚决定,按规定实施。截至1月5日,上周,*ST地药、*ST吉药、*ST龙津、普力药业、*ST景丰5家公司相继披露公司可能终止上市的公告。此外,双成药业还面临“戴明星却戴帽子”的风险。

科技巨头微软宣布投资800亿美元建设AI数据中心

近日,微软总裁布拉德·史密斯表示,公司计划在2025财年(截至2025年6月)投资800亿美元(约合人民币5856亿元)建设AI数据中心。有分析指出,微软的巨额投资让互联网巨头之间的AI竞争再次升级。

制度视角

中信证券:银行板块短期仍有较强且一定的价值

中信证券研报认为,近日,央行召开第四季度货币政策委员会例会暨2025年工作会议。会议表示,下一阶段预计将维持货币政策力度,在准降息实施前有望提前“机会”导向。建议关注银行负债成本。节省空间并在年初获得信贷良好开端。 1月份进入中期分红季,前期发挥“补仓”行情的部分交易资金存在退出的可能。但中期来看,稳定收益的资产仍属于稀缺资产,绝对收益的资金在银行板块仍有加仓空间。因此,短期回调将为资金配置带来空间。年末年初市场存在一定波动,但预计下周将进入政策-经济-市场-预期再平衡期。预计短期内股息资产仍将是确定性较强的方向,银行板块仍具有明显的价值空间。

华泰证券:春季行情仍有一定基础,建议关注两条主线

华泰证券研报表示,上周A股弱势走势主要受2024年12月PMI走弱、部分题材高位拥堵、人民币汇率波动等短期扰动因素影响。后续市场或将进入内外部变量的验证。现阶段关注财务业绩预告、特朗普政府正式就职等事件。目前场外流动性充裕,基本面温和复苏,政策面积极。春季行情仍有一定基础,但要把握好交易节奏。经过外部不确定因素、春节长假、业绩预告等因素的影响,加上两会的政策预期,市场有望迎来机会。配置建议重点关注:1)分红或周期性主导,重点关注人流较少的交通、石化等; 2)小盘主题继续转向蓬勃发展的科技。

中泰证券:这个时候可以讨价还价,布局底层央企+硬科技产业链

中泰证券研报表示,当前市场利率持续走低,导致央企整体风险溢价上升。分红资产目前估值具有较高的长期投资性价比。风险方面,未来保险资金等长期资金将持续入市,国有资金容错率上升,将带来长期投资资金流入。其中,低位银行股、公用事业等符合财政风险防范和保障的板块值得关注。 “硬科技”可能是财政政策的主要投资方向之一。其中,以军工、无人机、机器人、商业航天等为代表的“硬科技”方向可能是2025年起全球最灵活的产业方向。

银河证券:预计A股震荡上行,重点关注三个领域

中国银河证券研报表示,当前A股市场估值处于历史中等水平。一方面,随着现有政策加快落实和一揽子增量政策加快推出,经济基本面逐步向好。另一方面,特朗普当选美国总统后,美国对华政策面临较大不确定性,导致短期内投资者风险偏好下降。但从中长期来看,中国经济基本面和A股盈利能力主要取决于国内政策。加大方向和政策力度。展望后市,A股预计将震荡上行。从配置上看,重点关注以下几个方面:(一)基于自主可控逻辑的科技创新主题和发展新的质量生产力的要求。 (二)设备大规模更新和消费品以旧换新“两新”主题。随着消费品以旧换新持续推进,汽车、家电、家居等重点消费品销售快速增长,有利于业绩恢复。同时,目前大消费板块估值处于历史低位,投资价值相对较高。 (3)继续看好避险属性强的股息板块,重点关注央企。

中金公司:预计2025年国内风电新增装机将创历史新高

中金公司研究报告认为,2025年国内风电预计新增风电装机容量110GW-120GW,有望连续三年创历史新高。国内海风预计将实现高增长,保守和乐观情景下新增装机容量将达到14/17GW。与此同时,海外陆风市场逐步复苏,海外海风市场或将迎来批量订单释放。 2025年中国风电产业链三大关注点:1)国内海风弹性方向,海缆链路迎来行业订单和交付量持续上升周期,海风塔筒和风机基础环节随着海风建设的加速,有望扭转过去。由于两年的出货量和利润压力,2025年无论是销量还是利润增长都有更大的灵活性; 2)风电整机方向,国内整机市场竞争最激烈的阶段可能已经过去。海外风机企业逐渐向高价市场萎缩,国内风机企业长期有望受益于国内海风和出口的持续拉动。在此趋势下,预计2024年开始行业利润恢复趋势有望延续; 3)风电出口方向、建议优先考虑海外风电机组面临集中订单采购热潮周期的基础环节,以及国内新订单持续增长的整机环节。

中信建投:CES 2025即将开幕,AI与端侧设备的结合值得期待

中信证券研报认为,CES 2025即将举办,本次展会预计将重点关注AI与消费电子、汽车、智能家居等领域的融合。芯片厂商预计密集发布一系列新产品,PC厂商也在积极推动产品创新,加速AIPC产业落地。在汽车领域,传统车企发布了多款智能新产品,自动驾驶及零部件企业将展示最新的技术和产品进展,涵盖高级驾驶辅助系统(ADAS)到全自动驾驶。智能家居方面,得益于科技巨头的赋能,家居产品的智能化水平有所提升,有望带来更多新体验。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。