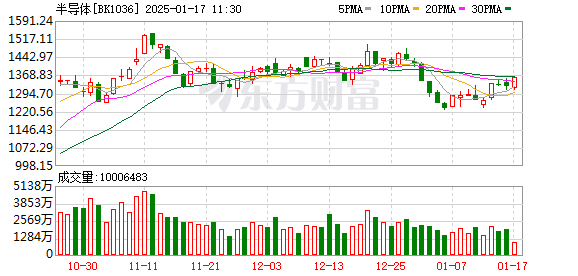

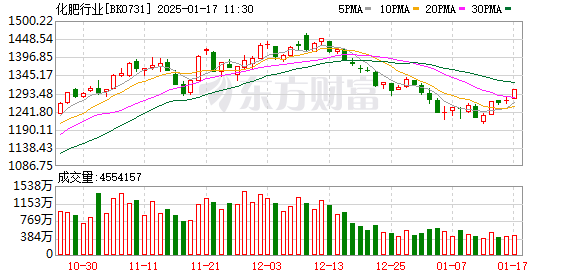

装修装饰行业领跌市场,化肥半导体涨幅居前,沪指午间上涨0.40%

装潢装修,市场上化肥行业、半导体、PCB、chiplet概念、汽车芯片、高带宽内存、AI芯片、存储芯片、电子烟、磷化工等位居涨幅榜前列。盲盒经济、商业百货、小红书概念、快手概念、噪声防治、AI语料、装饰装修、索拉概念表现不佳,领跌大盘。

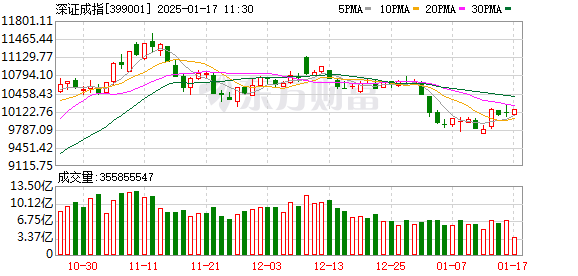

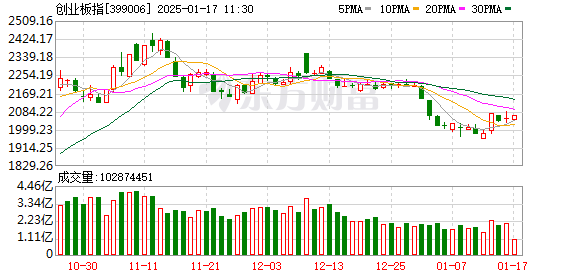

截至午盘收盘,上证指数上涨0.40%至3248.90点;深证成指上涨0.68%至10170.12点;创业板指数上涨0.74%至2066.50点;科创50指数上涨1.45%至970.27点;北方证券50指数上涨0.38%至1131.62点。全盘上涨个股2818只,下跌个股2313只,涨停个股47只。两市半日总成交额达6707亿。

今日新闻

国家统计局:2024年国内生产总值1349.084亿元 比上年增长5.0%

初步核算,全年国内生产总值1349.084亿元,按可比价格计算比上年增长5.0%。分产业看,第一产业增加值91414亿元,比上年增长3.5%;第二产业增加值492087亿元,增长5.3%;第三产业增加值765583亿元,增长5.0%。从季度看,一季度GDP同比增长5.3%,二季度增长4.7%,三季度增长4.6%,四季度增长5.4%。从环比看,四季度GDP增长1.6%。

2024年,我国出生人口为954万人,比上年增加52万人。

1月17日上午,国家统计局发布数据显示,2024年出生人口为954万人,与2023年数据相比,2024年我国出生人口将增加52万人。

国家统计局:12月份一线城市商品住宅销售价格环比上涨 二三线城市整体环比降幅收窄

12月份,一线城市新建商品住宅销售价格环比上涨0.2%,上月持平。其中,上海、深圳分别增长0.5%和0.2%,北京、广州均下降0.1%。一线城市二手住宅销售价格环比上涨0.3%,涨幅比上月回落0.1个百分点。其中,北京、上海、深圳分别增长0.5%、0.9%和0.1%,广州下降0.3%。 12月份,一线城市新建商品住宅销售价格同比下降3.8%,降幅比上月收窄0.5个百分点。其中,北京、广州、深圳分别下降5.4%、9.1%和6.1%,上海增长5.3%。一线城市二手房销售价格同比下降6.7%,降幅收窄1.3个百分点,其中北上广深分别下降4.5%、3.4%、10.9%和 8.0% 分别。

消息人士称,小红书大股东正在协商以至少200亿美元估值出售股份

据悉,小红书大股东正在洽谈出售股份,估值至少为200亿美元。据知情人士透露,小红书的支持者纪源资本、金沙江创投和天图资本正在洽谈出售部分股份。表示感兴趣的投资者包括现有股东红杉中国和高瓴资本,腾讯也在考虑是否增持股份。

大陆近期将恢复福建、上海居民赴台团体旅游

为进一步规范两岸人员往来和各领域交往常态化,回应台湾基层民众和旅游业的热切期待,增进两岸同胞的利益福祉,大陆近期将恢复福建、上海居民团体赴台旅游。

苹果第四季度iPhone在中国的出货量下降了25%。分析师:今年是苹果在中国市场最糟糕的一年

1月16日,市场研究机构Canalys发布的数据显示,苹果将在2024年失去中国最大智能手机制造商的地位,并被本土竞争对手vivo和华为超越。 2024年苹果对中国的出货量下降了17%,这是苹果在中国市场最大的年度销量降幅,全年四个季度均出现萎缩,其中第四季度下降了25%。

制度视角

中信证券:银行板块估值仍有一定上涨空间

中信证券研报认为,银行业务模式价值重估是估值上行的核心驱动力。 1)从存量资产来看,目前估值对于净资产损失程度过于悲观。中信证券测算,目前银行估值反映的贷款损失超过10万亿元,这是一个好于预期的现实。 2)从增量资产来看,未来三年(2025-2027年)新增资产风险将明显缓解。尽管利差下降仍会拉低ROE,但信用风险缓释改善了ROE的长期稳定性。帮助估值上升。 3)市场风格隐含的安全资产溢价效应明显。预计银行股净资产安全、ROE稳定等优势将持续吸引配置需求,资金配置行为变化将持续演绎。 4)基于对银行业务模式风险预期和增长预期的重新定位,叠加2025年经济和政策的情景分析,认为银行业估值仍有一定的上涨空间。

中金公司:全球大规模光存储装机热潮持续,我们看好大型PCS厂商实现量利双收。

中金公司研究报告指出,随着可再生能源装机容量持续增长,光伏、风电出力波动给电网带来压力。因此,新能源分配与存储已成为各国提高电网稳定性、持续发展新能源的迫切需求。在分析了美国、英国、印度、中东等地区集中式光存储和独立储能的现状后,中金公司认为其光存储装机量能够持续增长。此外,巴西和土耳其满足储能装机增长的触发条件,有望成为潜在的高增长储能市场。受益于全球大存储容量的强劲增长,中金公司看好PCS龙头厂商2025年实现量利双丰收。

中信建投:储能是新电力行业投资价值最高的板块之一

中信建投指出,储能是新电行业增长最快、投资性价比最高的板块之一,但近期市场表现一般。我们认为预期的差异主要在于:从成交量来看,市场认为中东等地项目的快速释放无法持续。今年全球光伏装机增速放缓也将影响储能增速。我们认为,随着时长的增长和独立储能的兴起,储能已经走出了自身的增长曲线,仍将超出预期。利润方面,市场认为中东等地竞争激烈,不存在超额利润。但我们认为,以近期沙特PCS项目为代表,优势环节仍将有超额利润。家庭存储行业进入淡季,四季度需求下降。不过,欧洲电价近期有所上涨,亚洲、非洲和拉丁美洲市场的出货量也有所恢复。我们乐观地认为节后家庭存储行业的基本面将会恢复。总之,从行业空间和估值来看,储能是新电力行业投资价值最高的板块之一,值得特别关注。

中国银河证券:建议关注化工行业投资三大主线

中国银河证券研报指出,1、估值方面,目前基础化工行业估值处于2014年以来的较低水平,具有中长期配置价值。 2、供给方面,近年来化工行业资本支出和在建产能增速趋于放缓,但预计现有产能和在建产能仍需时日消化。需求方面,2025年,随着政策刺激效果逐步显现,终端行业复苏动能逐渐增强,内需潜力有望充分释放。看好2025年化工行业的结构性机会和行业估值修复空间,建议重点关注三大投资主线:一是全面扩大内需,抓住一定增长机会;第二,培育新生产力,新材料国产化正当时;三是部分资源性产品景气度维持高位,关注规模扩张带来的增长。

华泰证券:国内主配网络投资产生共鸣,出口和数据中心提供高增长灵活性

华泰证券研报指出,据悉,国家电网2025年投资预计首次突破6500亿元(2024年预计突破6000亿元)。国内方面,建议重点关注两个重点方向:1)特高压、特高压主网建设; 2)分销网络投资加快。建议关注高压板块龙头公司以及配网板块具有渠道和成本优势的公司。此外,出口赛道和数据中心提供结构性高增长方向。建议重点关注出口敞口较好的企业(中东、北非、欧洲占比较高)以及率先绑定数据中心领域头部客户的企业。

浙商证券:关注2025年热门食品两大投资线

浙商证券研报显示,2025年大众食品投资建议关注两条主线:1)景气主线,重点关注2025年景气度有望上升的子行业,并关注硬折扣、微店等新渠道的变化。品类渗透和边际提升的机会,同时关注收入上升或业绩驱动增长带来的投资机会。细分品类选择及启动节奏判断:零食饮料先于乳制品,预调酒/威士忌先于保健品。 2)修复主线。餐饮连锁作为促进消费、保障民生的重要政策抓手,有望获得更广泛、幅度更大的政策刺激。建议关注餐饮供应链预期需求复苏和估值回升带来的机会。 。个股选择方面:餐饮供应链相关板块(速冻、啤酒、调味品),B端比例高的标的弹性较高。建议关注:三只松鼠、青岛啤酒、盐津店等。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。