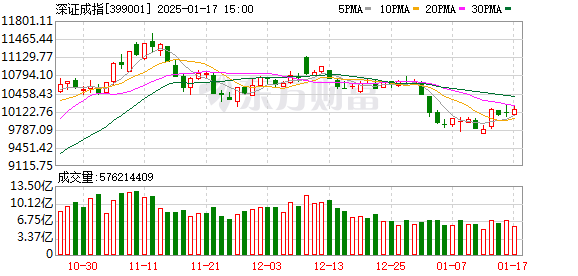

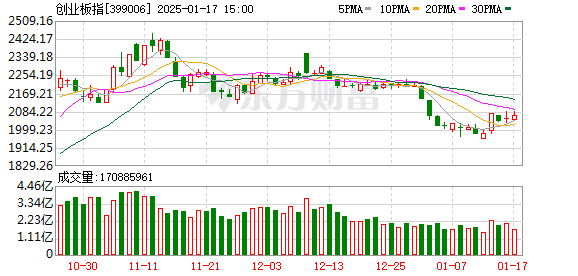

A股三大指数今日集体上涨,沪指涨0.18%,深证成指涨0.60%,创业板指涨0.78%

今天A股三大指数集体上涨。截至收盘,上证指数上涨0.18%,报收于3241.82点;深证成指上涨0.60%,收于10161.32点;创业板指数上涨0.78%,收于2067.27点。沪深股市成交额11355亿元,较昨日减少1383亿元。

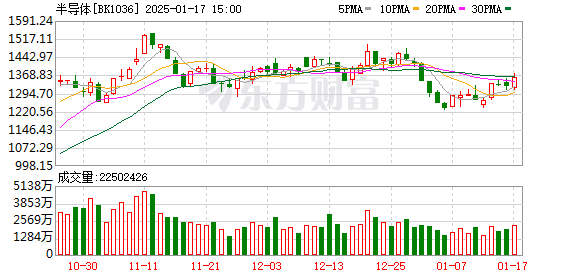

行业板块涨跌互现,半导体、化肥行业、橡胶制品、电子元件、电子化学品板块领涨,商业百货、文化传媒、纺织服装、装饰装修、光伏设备等板块领涨。拒绝。

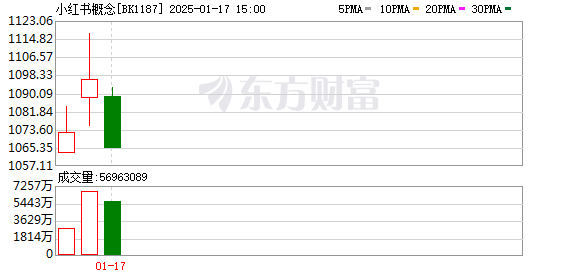

个股方面,上涨个股超过2600只,上涨个股超过60只。芯片股集体走强,盛邦股份等10余只个股涨停。 PCB概念股再度大涨,济南国基等涨停。宠物经济概念股表现活跃,中宠股涨停。下行方面,小红书概念股走弱,来伊份、重力传媒、钢琴跌停。

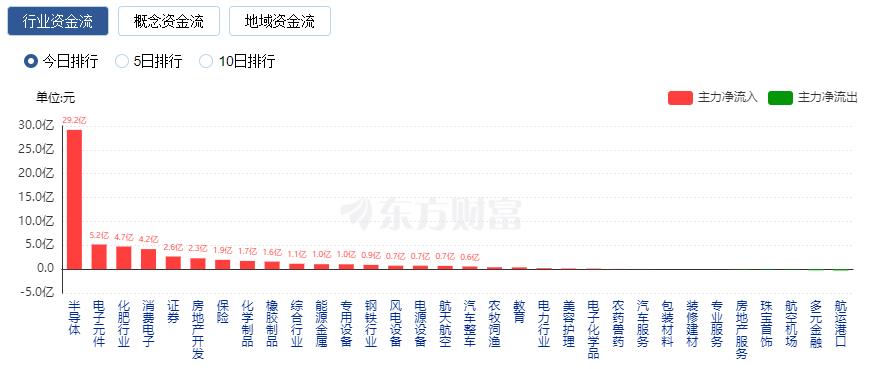

行业资金流向:29.18亿净流入半导体

行业资金方面,截至收盘,半导体、电子元件、化肥行业净流入排名靠前,其中半导体净流入29.18亿。

净流出方面,互联网服务、商业百货、文化传媒等净流出排名靠前,其中互联网服务净流出23.00亿元。

今日新闻

国家统计局:2024年国内生产总值1349.084亿元 比上年增长5.0%

初步核算,全年国内生产总值1349.084亿元,按可比价格计算比上年增长5.0%。分产业看,第一产业增加值91414亿元,比上年增长3.5%;第二产业增加值492087亿元,增长5.3%;第三产业增加值765583亿元,增长5.0%。从季度看,一季度GDP同比增长5.3%,二季度增长4.7%,三季度增长4.6%,四季度增长5.4%。从环比看,四季度GDP增长1.6%。

国家统计局:12月份一线城市商品住宅销售价格环比上涨,二三线城市环比降幅收窄

12月份,一线城市新建商品住宅销售价格环比上涨0.2%,上月持平。其中,上海、深圳分别增长0.5%和0.2%,北京、广州均下降0.1%。一线城市二手住宅销售价格环比上涨0.3%,涨幅比上月回落0.1个百分点。其中,北京、上海、深圳分别增长0.5%、0.9%和0.1%,广州下降0.3%。

半导体突然爆炸了!驱动因素主要来自两个方面

分析师认为,临近午盘的行情主要是由半导体推动。半导体的推动力主要来自两方面:一是中国商务部新闻发言人16日表示,中国国内产业有权对自美国进口的芯片提出贸易救济调查申请,调查机构将依法立案调查;其次,美国商务部在2022年10月7日、2023年10月17日、2024年12月2日发布相关芯片出口法规的基础上,强化了管控措施,国产替代逻辑再次强化。

消息人士称,小红书大股东正在协商以至少200亿美元估值出售股份

据悉,小红书大股东正在洽谈出售股份,估值至少为200亿美元。据知情人士透露,小红书的支持者纪源资本、金沙江创投和天图资本正在洽谈出售部分股份。表示感兴趣的投资者包括现有股东红杉中国和高瓴资本,腾讯也在考虑是否增持股份。

制度视角

东兴证券:A股市场调整已接近尾声,春季行情有望开启

近年来,除2022年外,A股每年春季都会出现一轮行情。原因在于,一季度是全年政策预期最强烈的阶段。随着全年各项政策逐步落实,市场有望向好。题材较为丰富,市场气氛普遍良好。进入4月份后,市场将开始验证业绩和政策效果,市场最终会选择一个方向。 2025年,市场的核心影响因素仍然是政策。东兴证券认为,未来政策持续发力的趋势不会改变。尽管市场走势会出现波折,但上涨趋势仍将持续。业绩赎回期只会在3、4月份到来,短期市场逐步复苏是大概率事件。

中信证券:银行股估值仍有一定上涨空间

中信证券研报认为,银行业务模式价值重估是估值上行的核心驱动力。 1)从存量资产来看,目前估值对于净资产损失程度过于悲观。中信证券测算,目前银行估值反映的贷款损失超过10万亿元,这是一个好于预期的现实。 2)从增量资产来看,未来三年(2025-2027年)新增资产风险将明显缓解。尽管利差下降仍会拉低ROE,但信用风险缓释改善了ROE的长期稳定性。帮助估值上升。 3)市场风格隐含的安全资产溢价效应明显。预计银行股净资产安全、ROE稳定等优势将持续吸引配置需求,资金配置行为变化将持续演绎。 4)基于对银行业务模式风险预期和增长预期的重新定位,叠加2025年经济和政策的情景分析,认为银行业估值仍有一定的上涨空间。

中国银河证券:建议关注化工行业投资三大主线

中国银河证券研报指出,1、估值方面,目前基础化工行业估值处于2014年以来的较低水平,具有中长期配置价值。 2、供给方面,近年来化工行业资本支出和在建产能增速趋于放缓,但预计现有产能和在建产能仍需时日消化。需求方面,2025年,随着政策刺激效果逐步显现,终端行业复苏动能逐渐增强,内需潜力有望充分释放。看好2025年化工行业的结构性机会和行业估值修复空间,建议重点关注三大投资主线:一是全面扩大内需,抓住一定增长机会;第二,培育新生产力,新材料国产化正当时;三是部分资源性产品景气度维持高位,关注规模扩张带来的增长。

浙商证券:关注2025年热门食品两大投资线

浙商证券研报显示,2025年大众食品投资建议关注两条主线:1)景气主线,重点关注2025年景气度有望上升的子行业,并关注硬折扣、微店等新渠道的变化。品类渗透和边际提升的机会,同时关注收入上升或业绩驱动增长带来的投资机会。细分品类选择及启动节奏判断:零食饮料先于乳制品,预调酒/威士忌先于保健品。 2)修复主线。餐饮连锁作为促进消费、保障民生的重要政策抓手,有望获得更广泛、幅度更大的政策刺激。建议关注餐饮供应链预期需求复苏和估值回升带来的机会。 。个股选择方面:餐饮供应链相关板块(速冻、啤酒、调味品),B端比例高的标的弹性较高。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。