A股三大指数涨跌不一,医药赛道大涨资金流向有新看点

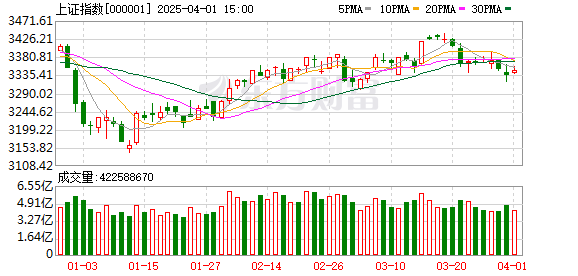

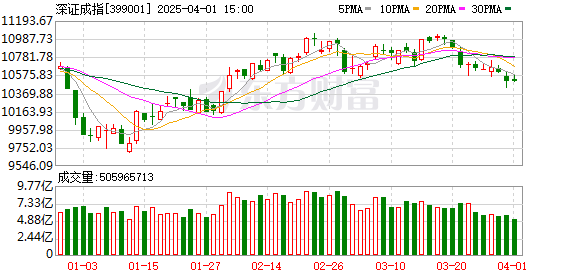

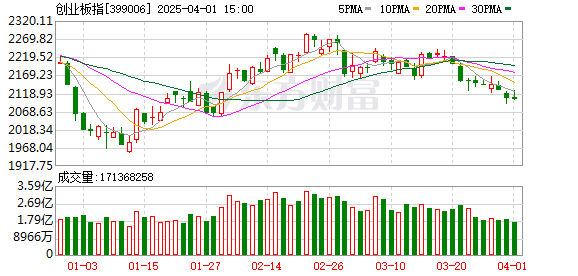

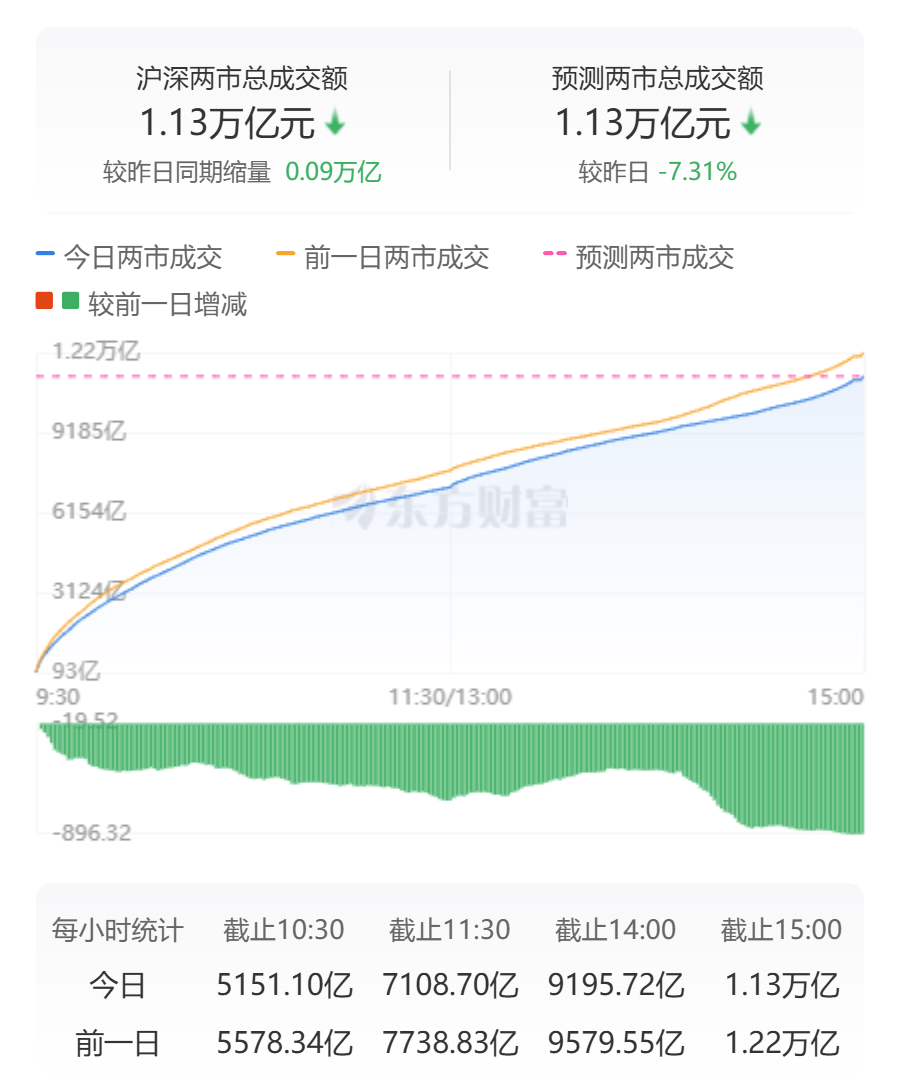

今天的三个主要A股指数上升和下降。截至结束时,上海综合指数上涨了0.38%,关闭了3348.44点;深圳组件指数下降了0.01%,关闭10,503.66点; Chinext指数下降了0.09%,以2101.88点关闭。上海和深圳股票市场的营业额达到1,13.3亿,比昨天下降了893亿。

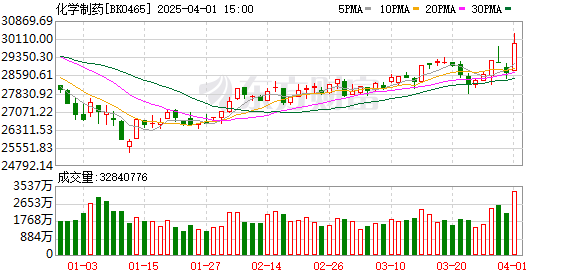

大多数行业关闭,生物制剂,化学药品,医疗服务,中药,药品贸易和其他药品轨道急剧上升,而贵金属行业却削弱了。

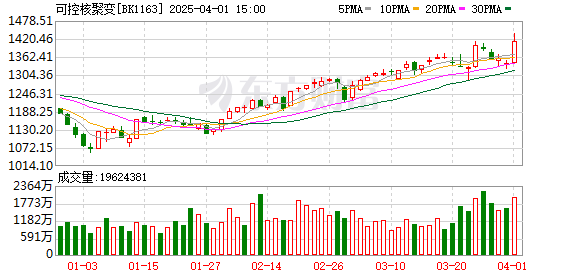

就个别股票而言,上升的股票数量超过3,800,而击中每日限额的股票数量超过60。可控制的核融合概念库存股票爆炸,鸟冈电气增长了近19%,而真主党智能,Hailu重型产业,Xuguang Electics和Xuguang Electics和Snowman snowman earses量达到了每日限制。

行业资本流量:16.22亿个化学药品的净流入

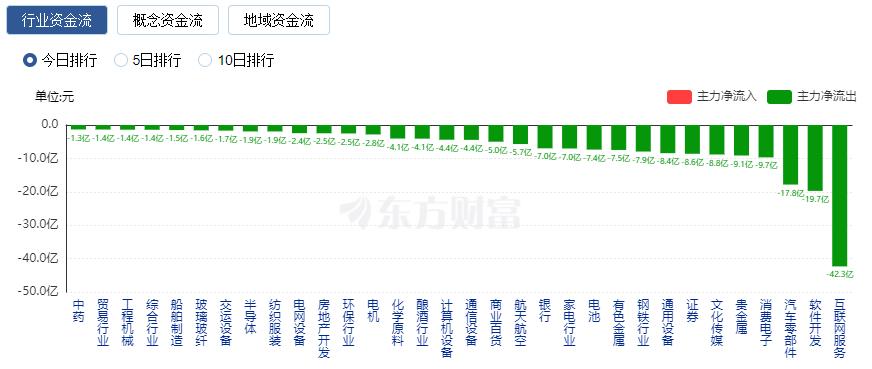

就工业资金而言,截至关闭时,化学药品,电力行业,生物产品等的净流入量很高,化学药品的净流入量为16.22亿。

在净流出方面,网络服务,软件开发和汽车零件等净流出量很高,互联网服务的净流量为42.34亿元。

今天的新闻

特朗普:关税细节可以在4月1日或4月2日宣布

根据3月1日当地时间的闭路电视新闻,美国总统特朗普表示,关税细节可能在4月1日或4月2日宣布。特朗普还表示,与其他国家相比,美国将“非常友好”,在某些情况下,关税可能会大大降低。

突然出现了三个主要的积极消息!创新的药品部门已经爆炸了!

分析人士认为,一方面,该行业以前不是一个热门话题,也不拥挤,它也适合成为一种防守品种,因此成为了资本进攻的方向。另一方面,这也与一些突然的积极因素有关。首先,国务院的国有资产监督和行政委员会鼓励国有企业在生物医学和其他领域进行合并和收购。其次,对集中采购优化的期望相对较强。 3月26日,国家医疗保险管理局举行了一项有关优化集中医疗采购的研讨会。市场期望会议可能会促进集中式药物采购优化的详细规则。同时,市场还热烈讨论了“进一步优化药物采购政策(评论草案)的计划”。第三,国家食品和药物管理局总部最近就“优化整个生命周期的监督,以支持高端医疗设备的创新开发(评论草案)的措施”。

新病毒在俄罗斯传播?地方卫生机构:只是常见的呼吸道感染

最近,俄罗斯的消息引起了外界的注意:中国的一种无法解释的呼吸道传染病正在传播,严重的症状和疾病的快速发展,既不是新的冠状病毒和普通的冷病毒。根据中国新闻局的说法,患者的感染症状包括血腥的咳嗽和发烧持续数周。他最初会感到轻度的不适,但是几天后症状急剧恶化,他将无法起床。一些患者说,即使经过几天的治疗,可能引起这些症状的流感和B的测试结果,而严重的急性呼吸道综合征2型冠状病毒也为阴性。

全球呼吸!避风港资金涌入黄金市场,国内期货市场正在购买

3月31日,全球金融市场上演了经典的风险规避市场,大量资金涌入了传统的避风势领域,例如黄金,日元和美国债券。纽约黄金期货价格最高每盎司3,162美元,创造了创纪录的高度;美元降至对日元的149分,而美国10年的美国财政收益下降了6个以上的基点,达到4.18%。在国内黄金期货市场中,有超过11亿元人民币的资金流入。行业内部人士表示,随着全球贸易体系的不稳定的不稳定,今年第二季度黄金价格大幅下降的可能性仍然很低,资金的趋势仍然很高,对冲水平仍然很高,黄金市场可能无法结束。

朱小胡(Zhu Xiaohu)解雇了另一个鞭炮:所有的AI应用都像壳一样,说拥有障碍是一个傻瓜!

3月31日,在2025年中冈论坛年度会议上,Jinshajiang Venture Capital的首席合伙人Zhu Xiaohu表示,所有AI申请都是Shell申请。关键是如何建立长期障碍并深入整合工作流/编辑工具;专有硬件/IP和数据。必须手动交付的艰苦工作。 AIGC应用程序中重要的不是生成能力,而是编辑能力和提供结果的能力。他强调说:“ AI的应用就像没有障碍。说有障碍,我们必须在非AI的能力方面建立障碍。”

制度的观点

Shenwan Hongyuan:实现了短期调整后,“四月决定”的压力基本上已发布

展望未来的市场,在实现短期调整后,“四月决策”的压力基本上已经发布:互联网资本支出的增长率与A股国内计算功率相关领域的收入增长率呈正相关。国内计算功率订单是集中订单发布的时期,第一季度报告还预计将看到一个上升的转折点。绩效期间的技术市场不是“伪造”,而是“专注”。将来,国内AI计算能力可能是第一个区分和加强的能力。 4月验证期内的调整压力已经有限。

从资产分配的角度来看,A股在第二季度可能保持疲软和动荡的市场。从结构上讲,促成周期性修复的上升空间受到限制。当股票价格达到需要总体经济验证的阶段时,股票价格抵抗力将大大提高,而且技术市场也需要缩小和专注。

从2023年7月至2023年10月,这一轮技术调整的叙述类似于美国股票市场的纳斯达克调整:应用程序较慢,对计算能力投资的进步的担忧以及对计算能力产业链的持续性能的担忧。我们可以耐心地等待技术行业的趋势再次催化并继续结构性牛市。

将来,互联网平台内部流行应用的催化可能会增强对高资本支出增长的期望,而AI计算电源市场将卷土重来。基本级别的大型模型的突破可能是催化新一轮全面AI市场的因素。

在分配水平上,第二季度的防御性思维是主要的,并且对高股息的相对回报感到乐观,而短期分配基金的定价能力得到了加强,并且高股息被加速以修复绝对回报。 2025年技术结构的判断保持不变。它可能不是技术的中级调整带。我们将继续推荐国内AI计算能力和应用,具体的智能以及低空经济。

中国商人证券:市场可能首先显示出下降的趋势,然后在四月增加

展望四月,市场可能会首先显示出下降的趋势,然后出现上升。在4月中旬,披露年度报告和第一季度绩效预测仍然是压制市场的主要因素之一。此外,边际削弱的经济数据还可以减少阶段的风险食欲。同时,外部冲击风险在发酵期内也可能抑制市场风险偏好。

从4月中旬开始,绩效披露的高峰期结束了。 4月下旬举行的重要会议可能进一步定下了加速财政支出或实施其他政策以稳定增长的基调。预计外部影响将在阶段缓解,预计市场将恢复向上的趋势并加速向上趋势。在风格方面,它将表明,从防御到进攻,技术消费预计将继续上升,并且预计中小型风格也将返回。

在分配方面,建议专注于扩大国内消费,价格上涨的循环类别以及具有相对稳定的性能的新优质生产力领域,包括家用电器(白色商品,厨房用具),社会服务,工程机械,电子学(消费者电子设备(消费者电子),非货币,国防和军事行业(飞机国防和军事行业),在赛事中,始终是在下一步的范围。商品(非有产金属,化学物质),终端AI,AI计算能力,机器人和芯片半导体的主要轨道。

工业证券:市场逐渐集中在某些方向上,例如出色的绩效,股息和低波浪。

从3月中旬到4月初,市场将逐渐进入一个风格更混乱的阶段,缺乏明显的主线。正是由于这种“日历效应”,最近的行业迅速轮换似乎是无法识别的,但是如果我们从性能相关性和样式因素的角度看待它,它实际上会逐渐隐藏着逐渐关注高性能,股票和低波绩效时的“暗线”,因为四月的性能时期。

随着四月的开始,随着越来越多的经济线索的出现和市场对基本面的关注进一步增加,市场可能会进一步关注绩效提高的细分市场。在此过程中,在上一时期落后的低级高性能方向,但预期对性能提高的强烈期望将从旋转篮板中受益,并成为具有强烈随后确定性的方向。

在配置方面,AI产业连锁店的拥塞得到了极大的缓解,并且优先考虑具有性能确定性的上游硬件;注意低水平和利润期望的亲绿色方向正在提高。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。