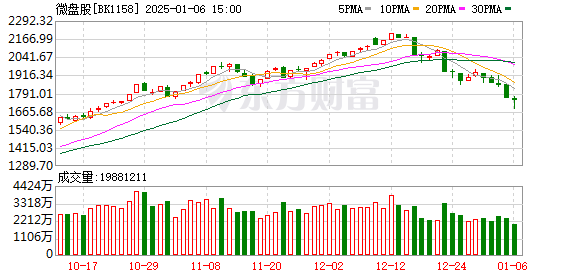

小盘股大反攻!万得微盘股指数快速拉升,市场风格变化背后的两大利好

早盘,一度跌超4%的Wind微盘股指迅速拉升,一度翻红。市场上涨个股一度突破3500只。相应地,大盘股早盘成为指数拖累,上证50等个股领跌。

从事件来看,导致当前市场风格发生变化的利好因素主要有两个:

首先,12月中国财新服务业PMI录得52.2,较11月上升0.7个百分点,为2024年6月以来最高,表明服务业业务活动加速扩张。经济现实可能好于预期。

二是国债市场再度出现波动。中国国债现货期货一度全线下跌,30年期国债期货一度下跌近0.4%,现下跌0.13%; 10年期、30年期国债收益率小幅上行。国债市场近期也频频承压,这对于股市(尤其是中小盘股)来说是利好因素。

两大驱动力

连续多日回调的小盘股今日终于反弹。小盘股指一度跌幅超过4%,但随后明显有资金入市抄底,指数也快速反弹。

从结构上看,光伏板块普遍反弹,逆变器板块领涨。希望电气涨停,上能电气、中信博涨逾8%,君达电气、双良节能、阳光电源表现良好。锂矿板块震荡攀升,中矿资源涨幅超7%,雅化集团、藏格矿业、赣锋锂业、天齐锂业涨幅超4%。

从港股和A50的表现来看,存在一定差异。恒生科技指数一度扩大至1%,蔚来申万涨超5%领涨,同程旅游涨近5%。但A50却出现了一定程度的跳水。人民币早盘上涨100点,但随后涨幅小幅收窄。

从数据上看,1月6日,财新中国12月一般服务业商务活动指数(服务业PMI)为52.2,较前值51.5上升0.7个百分点,为2024年6月以来最高,显示服务业商务活动指数 活动加速扩张。尽管服务业景气有所扩大,但未能抵消制造业产出增速放缓的影响。中国12月财新综合PMI录得51.4,低于前值52.3。企业业务活动量连续14个月保持增长,但增速放缓至9月以来最低水平。

从跨市场角度来看,国债市场再次出现波动。中国国债现货期货一度全线下跌,30年期国债期货一度下跌近0.4%,现下跌0.13%; 10年期、30年期国债收益率小幅上行。随后,国债期货有所回升,但整体较前期疲弱不少。从市场消息来看,近期国债市场可能面临一定压力,这一变化对中小盘股有利。

如何解读A股?

近期,A股市场持续下跌。这可能是微观流动性、汇率调整、政策真空、业绩预测以及特朗普带来的不确定性等因素综合作用的结果。短期市场弱于预期。但所有负面因素并不明显。

中信建投认为,牛市的底层逻辑并未被破坏,扭转通货紧缩的目标依然明确。特朗普2.0确实带来了不确定性,但外部因素是影响节奏而非趋势的次要矛盾。从金融市场来看,特朗普交易开展以来,美债利率已达高位,充分体现了通货再膨胀和乐观的基本面预期;从基本面来看,尚无充分理由促使A股继续调整。国内政策仍值得期待。央行四季度例会适时释放降息降准信号,新增“两项新举措、两项新措施”。如果未来政策实质性落实,市场有望企稳并发起攻势行情。回调是布局的机会。

国泰君安认为,过去三个月,经济表现、盈利增长和地缘政治摩擦对股市来说很重要,但并不关键。核心驱动力来自政策预期,推升了整体风险偏好和乐观情绪。从预期来看,春季阶段的政策预期“较为稳定”。然而,特朗普的实际行动、春季旺季的建设水平以及企业利润的恢复,都放大了预期的不确定性。叠加交易监管,春季的震荡幅度会更大。前期已经向下移动了。风险释放的同时,也会出现防御性反击的机会。预计春节前股指将企稳。随着节后流动性的补充、地方两会的行业预期以及全国两会的政策预期,春节-两会期间股市将出现反弹。 。

浙商策略表示,展望后市,由于上周主力普涨指数快速下跌,市场技术形态受到一定程度的破坏。预计短期仍有震荡整理的需要,指数大概率会通过“反弹/反向回调”点击“确认”进行排序。考虑到这种盘整结构需要一定的时间才能完成,且BSE 50、National Securities 2000等小盘指数仍处于盘整结构中,预计市场大概率会维持盘整格局。上述春节前震荡整理格局,预计春节前后将出现中线。底部结构。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。