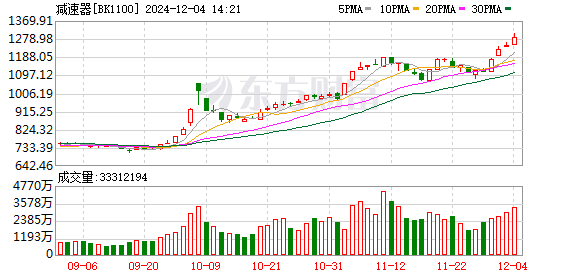

A股市场震荡下跌,减速器概念领涨,机器人与半导体板块表现强劲

A股三大指数集体下跌,盘上,减速器概念掀起上涨潮,山东矿机等10只股票被封存。机器人致动器、类人机器人、工业机床、高带宽内存、AI 芯片、存储芯片、汽车芯片、半导体、社区团购等板块位居涨幅前列。盲盒经济、小米经济、游戏、文化传媒、海南板块、光伏设备、空间计算、数字阅读等表现不佳,引领市场。

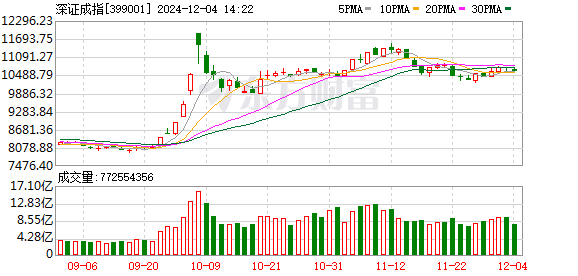

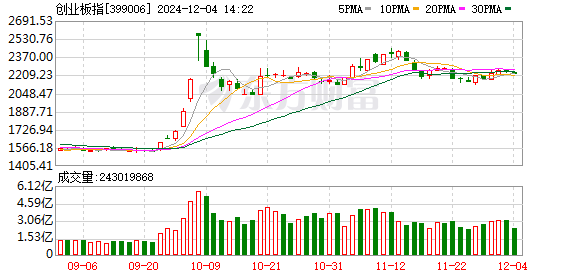

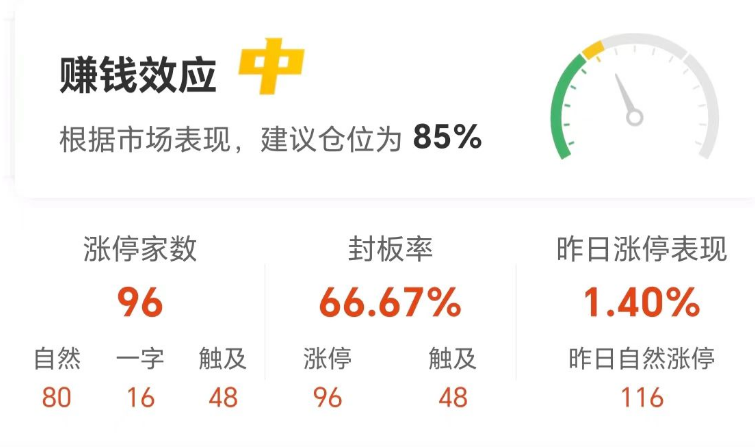

截至午盘,上证综指下跌 0.07% 至 3,376.41 点;深证成指下跌 0.42% 至 10,668.97 点;创业板指数下跌 0.71% 至 2,229.49 点;科创 50 指数上涨 0.60% 至 1,011.26 点;北京 50 指数上涨 0.60% 至 1,330.93 点。两个城市有 1,574 只上涨的个股,3,483 个跌个股,94 只个股涨停。两市半天总成交额为 10176 亿。

从日限股数量来看,截至收盘,今日共有 96 只股票有日限,另有 48 只股票盘中触及日限,开盘率为 66.67%。

个股方面,机器人概念股保持强势地位,山东矿机6板,巨轮智能、日发精机等4板,远大智能、新世达等多只板。芯片股回落后再度上涨,万润股份、景嘉围等日限。大型消费股部分走强,零售、食品和饮料在方向盘上表现活跃。下行方面,AI 应用方向有所调整,光伏概念股一直低迷。

北交50指数上涨0.6%,北交板块恒进感应等个股涨停。

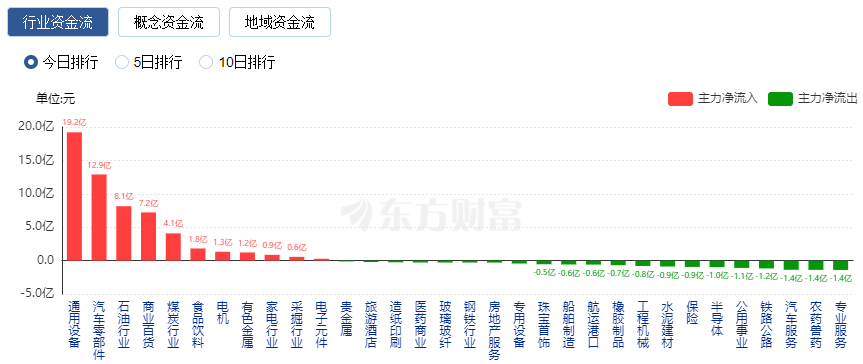

行业资本流入:通用设备净流入 19.2 亿元

产业资金方面,截至午盘,通用设备、汽车零部件净流入排名较高,其中通用设备净流入19.2亿元。

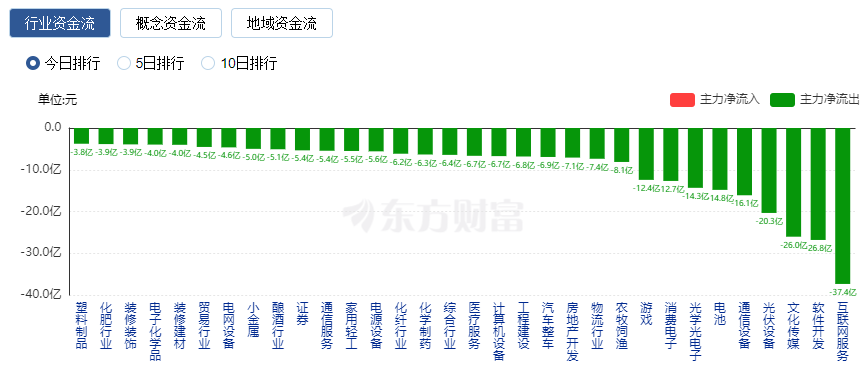

从净流出来看,互联网服务和软件开发排名靠前,其中互联网服务净流出37.4亿元。

交易量排名前 10 的个股

个股成交额方面,截至午间收盘,利奥股份排名第一,成交额为100.78亿元。

今日新闻

6 小时后解除紧急戒严韩国今晚发生了什么?

当地时间 4 日凌晨 4 点 27 分左右,韩国总统尹锡悦宣布,将接受国会解除紧急戒严令的要求。这距离他于 3 日 22 点 25 分宣布实施“紧急戒严令”仅 6 个多小时。关于戒严的原因,尹锡悦主要将矛头指向了反对党。

不再安全可靠!四大行业协会呼吁审慎选择美国芯片,多家公司对业务影响做出回应

12月2日,美国政府宣布新一轮对华出口限制,将140多家中国企业列入贸易限制名单,涉及半导体制造设备、电子设计自动化工具等各类半导体产品。12月3日,中国半导体行业协会、中国互联网协会、中国汽车工业协会、中国通信企业协会四大行业协会均发表声明,表示坚决反对,呼吁行业谨慎选择美国芯片。

对美国的出口管制 谁拥有镓、锗和锑?(附加的共享)。

商务部12月3日宣布,根据《中华人民共和国出口管制法》等法律法规的有关规定,为维护国家安全和利益,履行不扩散等国际义务,决定加强对美国相关军民两用物项的出口管制。1. 禁止向美国军事用户或军事用途出口军民两用物项。2. 原则上不允许向美国出口镓、锗、锑和超硬材料;对出口到美国的石墨两用物品进行更严格的最终用户和最终用途审查。A股有33只概念股,涉及镓、锗、锑和超硬材料。市值排名靠前的公司包括中国铝业公司、晶盛机电、西部矿业和驰宏锌锗。

234只“黄金股”体现券商布局思路 年底,我们积极迎接跨年大市

数据显示,截至12月2日,已有30多家券商推荐了234只月度“黄金股”,电子、电力设备、计算机、媒体等行业包含大量“黄金”,美的集团、金山办公、三松鼠、浙江鼎力、海光信息等更受青睐。展望A股市场年底的表现,业内人士认为,年底年初极有可能在市场迎来传统的除夕市场,A股市场生态环境将在政策的支持下得到改善, 而大市场的蓝筹风格在短期内可能会有更好的表现;具体配置方面,有望从政策催化和基本面边际改善中受益的领域值得关注,包括汽车、家电、电子等板块。

机构视角

国泰君安:目前可能正处于大盘股和小盘股风格切换的时期,预计近期将迎来大盘风格的回归

国泰君安研究报告称,结合量化模型、月度效应和监管政策,可能正处于大盘股和小盘股风格切换期,预计近期将迎来大市风格的回归;在配置策略方面,对于换手率低(月度频次调整)的投资者,可以中期思考下增持大盘风格;对于换手率高(每日频率调整)的投资者来说,短期内可以先平衡大盘股和小盘股的配置,然后在模型信号更明确后进行相应增持。

银河证券:石化行业建设项目仍处于高水平,建议重点布局成长性地产标的

银河证券研究报告指出,预计近期布伦特原油价格将在 70-80 美元/桶区间运行,成本端不是行业盈利能力的关键,关键是看到行业供需的改善。目前,石化行业建设项目仍处于较高水平,且随着政策刺激效应的逐步实现,终端消费或有一定程度的改善,但预计该行业的存量产能和在建产能仍需时间消化。银河证券看好行业结构性机会,建议重点布局成长属性标的,推荐宝丰能源、卫星化工、国恩股份等。

中信证券:光模块相关产业链厂商迎来加速突破机遇

中信证券研究报告指出,中国 5G 网络覆盖的广度和深度不断扩大,5G 基站不断建设。2024 年上半年,5G 基站总数达到 391.7 万个,比 2023 年底净增加 54 万个。高速开关的快速增长加速了芯片的国产化。根据 IDC 的数据,2023 年,全球数据中心 200/400GbE 交换机的收入同比增长 68.9%,远高于数据通信交换机 20.1% 的整体增长率。在光模块方面,国内云厂商的AI驱动资本支出大幅增加,对光模块等网络设备的需求增加。国产 400G/800G 数据通信光模块正在加速发展。光模块相关的光芯片和电芯片也急需国产替代,相关产业链厂商纷纷迎来加速突破的机会。

海通证券:看好稀土价格稳步上涨

海通证券研究报告认为,稀土价格已完成底部调整,价格回升反映对稀土冶炼生产成本的支撑。在需求复苏的大环境下,我们对稀土价格的稳步上涨持乐观态度。稀土供应格局不断改善,国内供应增速放缓,国外短期内难以出现大幅增长。与此同时,对新能源的需求持续增长,机器人有望成为下一个需求爆炸。库存方面,下游需求景气度回升,减少了钕铁、镨钕金属、烧结钕铁硼等稀土中下游产品库存。成本方面,由于稀土行业高度集中,且国家对开采冶炼量有生产指标控制,稀土行业的生产成本对价格有强有力支撑。

中证建设投资:10年期国债利率破2 接力还是反弹?

《中国证券研究报告》评论称,10 年期国债收益率盘中跌破 2%:自 11 月中旬以来,长期利率和信用债经历了相对平稳的下行趋势。市场一度担心的政策刺激和发债高峰纷纷实施,但一级市场如期通过竞价承担了大部分发行,利率加速下行。此外,非银行资金继续复苏,在债券抢夺的推动下,利率和信用利差大幅下降。12月,随着利率已经接近2%的心理点,难免会出现一些波勈。展望明年,配售不足的局面并未有明显改变,年底年初新增配单后,利率债券的下跌趋势或将较为平稳。

华泰证券:加快建设全国统一电力市场 看好三大主线

华泰证券研报认为,全国统一的电力市场建设正在加快推进,看好三大主线。全国统一电力市场将为我国构建新型电力体系和提高新能源消纳能力提供重要的机制基础,有助于解决新能源消纳瓶颈中的空间问题。在新型电力系统建设、主网高压、特高压电网持续建设、配电网改造升级加快的背景下,我们将继续看好风电需求的结构性增长。其中,电网的灵活性带来了配电网升级的需求。随着新能源分配比例的增加,地方和县域调整层面的电力资源增加,电力平衡压力不再只在主网上,迫切需要扩大配电网络,提高充电桩和分布式消纳能力。同时,配电网生态发生了变化,在配电和消费层面实现源网荷储一体化更为经济,需要增加更多的智能控制来实现“四五”,看好智能电表和配电网变压器将受益。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。